今回は、「財務・会計 ~H24-20-2 財務指標の計算(9)~」について説明します。

ただし、二次試験(事例Ⅳ)の第1問(経営分析)で必要な「財務指標」は限られているため、あらかじめ確認(事例Ⅳ ~①経営分析~)してから、一次試験の勉強に取り組みましょう。

目次

財務・会計 ~平成24年度一次試験問題一覧~

平成24年度の試験問題に関する解説は、以下のページを参照してください。

財務指標の計算 -リンク-

本ブログにて「財務指標の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- 財務指標

- R3-10 財務指標の計算(14)

- R2-11 財務指標の計算(13)

- R1-11 財務指標の計算(12)

- H29-11 財務指標の計算(1)

- H28-9-2 財務指標の計算(2)

- H27-11 財務指標の計算(3)

- H26-9 財務指標の計算(4)

- H26-10 財務指標の計算(5)

- H25-5 財務指標の計算(7)

- H24-17-1 財務指標の計算(8)

- H23-9 財務指標の計算(10)

- H22-8 財務指標の計算(11)

株式指標 -リンク-

「株式指標」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

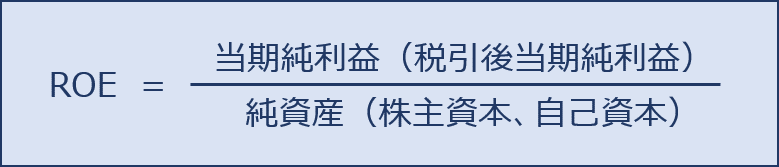

ROE(自己資本当期純利益率/Return On Equity)

「ROE(自己資本当期純利益率)」とは、「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率を示す指標であり「自己資本利益率」「株主資本利益率」とも呼ばれます。

「ROE(自己資本当期純利益率)」は、企業の収益力を示す財務指標の一つであり、自己資本によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標であり、数値が高いほど収益性が高いことを示しています。

企業は、「株主資本(自己資本)」と「負債(他人資本)」で構成される「資本」を投下して事業を行い、その結果として「営業利益」を獲得します。さらに、「営業利益」から「他人資本」の債務者に対して「利息」を支払った後の残額を「経常利益」といい、「経常利益」から法人税等を納付した後の残額を「税引後当期純利益」といいます。

したがって、債務者への支払額や法人税等の納付額を控除した「税引後当期純利益」が「株主資本(自己資本)」を元手にして獲得した純粋な利益であり、株主に対する配当金の源泉となるため、「税引後当期純利益」を「株主資本(自己資本)」で除して求めた「ROE(自己資本利益率)」は、配当金を受け取る株主にとって非常に重要な指標です。

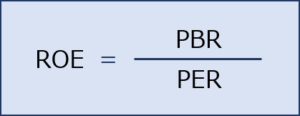

「ROE(自己資本当期純利益率)」は、この後説明する「PER(株価収益率)」と「PBR(株価純資産倍率)」を用いて、以下の公式でも算出することができます。

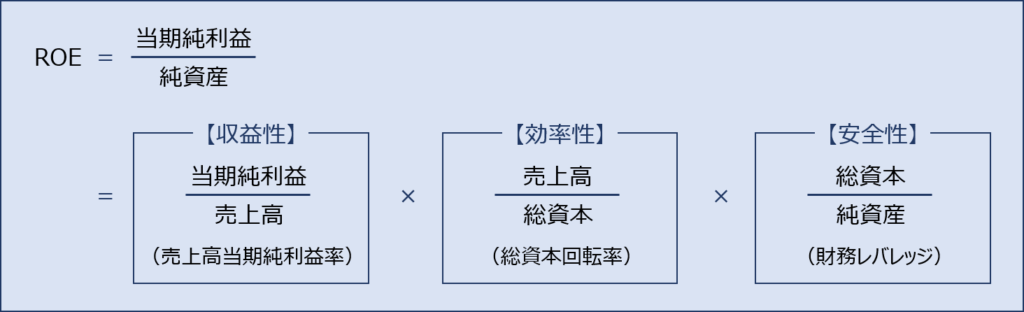

ROEの分解による理解

上述の通り、「ROE(自己資本当期純利益率)」は「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率として表されますが、「収益性」と「効率性」と「安全性」の指標に分解すると、「ROE(自己資本当期純利益率)」を高めるためには「収益性を高める」「効率性を上げる」「負債の割合を増やす」という3つの方法があることが分かります。

財務レバレッジ

上図で出てきた「財務レバレッジ」とは安全性を示す財務指標であり、自己資本比率の逆数(総資本÷自己資本)で求められます。総資本に占める自己資本が小さくなるほど高くなるため、銀行からの借入金などの負債を増やすほど、財務レバレッジの数値が高くなります。

一般的に資本構成における負債の割合が高くなると倒産リスクが高まり経営上好ましくないと考えがちですが、借入金等により調達した資本で利益を上げることができれば、企業としては良い経営状態にあるということになります。

ここで注意が必要なのは、ROEを高くするためには、ただ単に借入金を増やせばよいのではなく、借入金により調達した資本で売上や当期純利益を高める必要があるということです。

「財務レバレッジ」の「レバレッジ」とは、日本語では「てこの原理」のことを示しており、少ない資金で大きな利益を手に入れるという意味で使われます。

つまり、少ない資金(自己資本)でも借入金(他人資本)を活用することで、事業の効率性を高める(大きな利益を手に入れる)ことができるということを示しています。

試験問題

それでは、実際の試験問題を解いてみます。

「設問1」については「財務・会計 ~H24-20-1 企業価値(3)~」で説明しています。

【平成24年度 第20問】

次の文章を読んで下記の設問に答えよ。

企業価値の評価手法には、伝統的な企業業績評価手法であるデュポン・システムを応用したものがある。これによれば株価は、1株当たり当期純利益と[ A ]との積に分解され、さらに1株当たり当期純利益は1株当たり純資産とROEとの積に分解される。こうした会計数値に基づく手法のほか、今日では企業価値評価手法として、キャッシュフローに基づく手法やEVAなどを利用した[ B ]といった手法も利用されている。

(設問2)

文中の下線部のROE を企業価値評価手法として直接使用する場合に考えられる問題点として、最も不適切なものはどれか。

ア ROEによって測定される値では、企業規模による影響を考慮した比較が困難である。

イ ROE によって測定される値には、株主の資本コストが反映されていない。

ウ ROEによって測定される値は、企業の採用する会計処理方法によって影響を受けることがある。

エ ROE によって測定される値は、財務レバレッジの影響を受けることがある。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

この問題、正解がいまいち曖昧です。

選択肢(イ)(ウ)(エ)が適切なので(ア)が一番怪しい。という感覚で(ア)が不適切である。と判断しています。

企業の収益力を示す財務指標である「ROE」に関する出題です。

ROEは、純資産(株主資本、自己資本)に対する当期純利益(税引後利益)の比率を示す指標であり、自己資本によりどれだけ効率的に利益を生み出すことができるかを表す重要な指標です。

(ア) 不適切です。

ROEは、純資産に対する当期純利益の比率を示す指標です。

分母に「純資産」という企業規模を示す項目が含まれた財務指標であり、「企業規模による影響を考慮した比較が困難」ではないと考えられるため、選択肢(ア)は不適切な記述です。

分母に「純資産」という企業規模を示す項目が含まれた財務指標だから「企業規模による影響を考慮した比較が困難ではない」としていますが、実際にROEの数値だけを見ても「純資産」の規模が分からないため、単純な比較は困難である気がします。

(イ) 適切です。

「株主の資本コスト」とは、株主に対する配当を意味しています。

「当期純利益」は、借入金の利息の支払いや税金の納付などの後に残った「株主に帰属する利益」であり、企業は「当期純利益」から株主に対して配当金を分配します。つまり、ROEの算出に使用される「当期純利益」では「株主の資本コスト」が差し引かれていない(反映されていない)ため、選択肢(イ)は適切な記述です。

(ウ) 適切です。

企業が財務諸表等を作成する際には「企業会計原則」という基準に準拠する必要があります。

「企業会計原則」とは1949年に公表された会計基準ですが、「企業会計原則」の中で定められている7つの一般原則の一つに「継続性の原則」という項目があります。

- 継続性の原則

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。

例えば、固定資産の減価償却方法については、企業により適用する会計処理方法を選択することが認められていますが、「昨年度は定率法で、今年度は定額法で」という形で年度ごとに適用する会計処理方法を変更すると、昨年度と今年度の財務諸表を比較することができなくなってしまいます。そのような状況を防止するため、いったん採用した会計処理方法は合理的な理由がない限り変更してはならないということを規定しています。

つまり、企業が選択する会計処理方法によって「当期純利益」や「純資産」の数値が異なってくるということになり、企業の採用する会計処理方法によって、ROEの数値は影響を受けることとなるため、選択肢(ウ)は適切な記述です。

(エ) 適切です。

ROEを「収益性」と「効率性」と「安全性」の指標に分解すると以下の通りとなります。

例えば、資本構成における負債の割合が高まった場合は、財務レバレッジが高くなり、ROEの数値も高くなる(影響を受ける)ため、選択肢(エ)は適切な記述です。

答えは(ア)です。

コメント