にほんブログ村に参加しています。

記事の内容にご満足いただけた場合は、以下のボタンをクリックいただけると、また頑張ることができます。

![]()

にほんブログ村に参加しています。

記事の内容にご満足いただけた場合は、以下のボタンをクリックいただけると、また頑張ることができます。

![]()

にほんブログ村に参加しています。

記事の内容にご満足いただけた場合は、以下のボタンをクリックいただけると、また頑張ることができます。

![]()

目次

「キャッシュ・フロー」とは、「キャッシュ(資金)」の「フロー(流れ)」であり、「資金の収入・支出」を示しています。

企業活動による「資金の収入・支出」の報告資料が「キャッシュ・フロー計算書」であり、「キャッシュ・フロー計算書」は「貸借対照表」や「損益計算書」と同様に、株主を始めとした利害関係者が、企業の経営状況を知るために重要な情報源です。

二次試験では、「貸借対照表」や「損益計算書」から「キャッシュ・フロー計算書」を作成して、経営上の問題がどこにあるかを指摘するというパターンの問題が出題されます。

二次試験問題と本ブログに掲載している「キャッシュ・フロー計算書」に関する記事の対応表です。

「キャッシュ・フロー計算書の説明」と「試験問題の解説」を行っています。

二次試験の事例Ⅳでは「商業簿記」に関する知識はあまり必要とされません。

昨年の試験では、連結財務諸表に関する知識が求められましたが、与件文に出てきた「圧縮記帳」については記述試験の中で問われませんでした。おそらく、口述試験で「圧縮記帳によりD社の業務成績にどのような影響があるか?」などの質問をするために挿入されたものだと想定されます。(口述試験であれば、記述試験の合格通知が来てから勉強すれば十分に間に合います。)

つまり、二次試験は「工業簿記」を中心に勉強を進めれば、合格圏に近い得点を取ることができます。「工業簿記」は、ロジカルな思考でじっくりと読んでいけば理解することができ、あとは何度も何度も問題を繰り返して体で覚えていけば解けるようになっていきます。

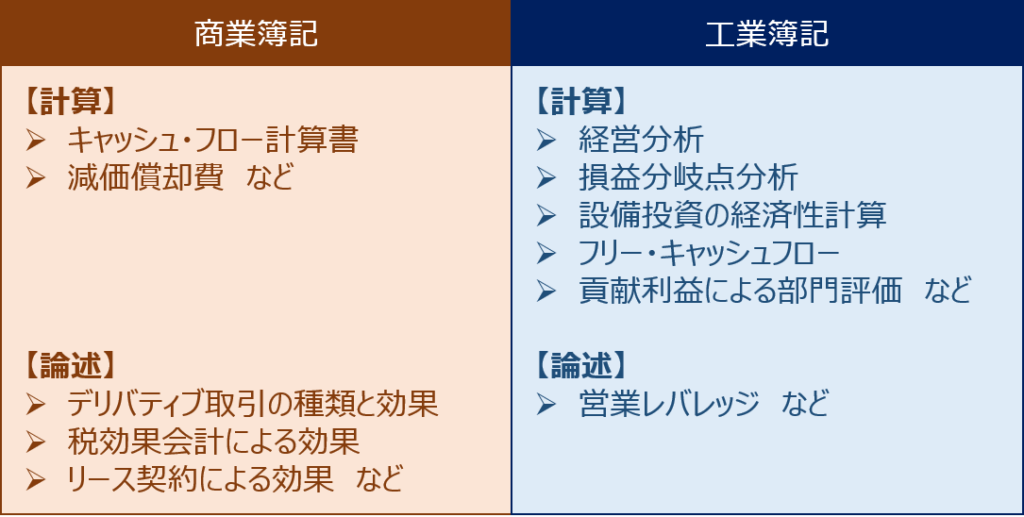

もちろん、二次試験に向けて勉強すべきなのは「工業簿記」だけではありませんが、以下の図に示すように、「商業簿記」は「論述問題」を中心に「工業簿記」は「計算問題」を中心に意識して勉強していくことをお薦めします。

二次試験の中で「事例Ⅰ~事例Ⅲ」は正解のない試験なので、試験当日の自身の体調や、たった一つの勘違いによって得点が大きくぶれる可能性がありますが、「事例Ⅳ」の試験問題は半分以上が計算により正解を求める試験なので、得意科目にしておけば、自信をもって試験に臨むことができますし、ある程度安定した得点を取ることができます。