にほんブログ村に参加しています。

記事の内容にご満足いただけた場合は、以下のボタンをクリックいただけると、また頑張ることができます。

![]()

にほんブログ村に参加しています。

記事の内容にご満足いただけた場合は、以下のボタンをクリックいただけると、また頑張ることができます。

![]()

にほんブログ村に参加しています。

記事の内容にご満足いただけた場合は、以下のボタンをクリックいただけると、また頑張ることができます。

![]()

平成29年度事例Ⅳの問題と本ブログに掲載している記事の対応表を以下に示します。

2017年11月5日 08:00現在

目次

| 問題 | 配点 | カテゴリ | 該当記事 | |

| 第1問 | 設問1 | 25点 | 経営分析 | 解答例(1) |

| 設問2 | 経営分析 | |||

| 第2問 | 設問1 | 18点 | 利益増減分析 | 解答例(2) |

| 設問2 | 予想営業利益の計算 | 解答例(3) | ||

| 設問3-1 | 予想営業利益の計算 | |||

| 設問3-2 | 損益分岐点分析 | |||

| 第3問 | 設問1 | 29点 | 取替投資の差額キャッシュフロー | 解答例(4) |

| 設問2 | 設備投資の経済性計算 | 解答例(5) | ||

| 第4問 | 設問1 | 28点 | D社単体の損益状況の分析 | 解答例(6) |

| 設問2 | 子会社化による財務諸表への影響 | |||

| 設問3 | 子会社化による経営への影響 | |||

「中小企業診断協会」のWebサイトに公開されている出題の趣旨を以下に示します。

財務諸表の数値に基づいて、企業間比較においてD社の財務状態を適切に評価するために必要な財務指標の値を求める能力を問う問題である。

適切な財務比率に基づいて、同業他社と比較した場合のD社の財務的な課題及び強みに関して評価する能力を問う問題である。

一定の条件の下で予測損益計算書を作成することによって、利益計画に関する診断及び助言の基礎となる数値を計算する能力を問う問題である。

新規事業の立ち上げに関する財務的な影響について予測資料を解釈し、それに基づいて新規事業に関する予測損益を計算する能力を問う問題である。

新規事業の稼働水準の変化や売電単価の変化による損益への影響を分析することによって、新規事業のリスクを検討するための感度分析を行う能力を問う問題である。

機械設備の更新によって生じる将来の差額キャッシュフローを予測することによって、設備投資決定に必要な財務数値を計算する能力を問う問題である。

投資案の評価目的に適合した評価指標を選択し、これを計算したうえで、投資案の採否に関して適切な判断をする能力を問う問題である。

連結財務諸表から親会社と子会社のそれぞれの単体における損益状況を理解する能力を問う問題である。

関連会社(持分法適用)が子会社(全部連結適用)となることによる連結財務諸表への影響を推定する能力を問う問題である。

関連会社を子会社化することについて助言を求められた場合に指摘すべき事項についての理解を問う問題である。

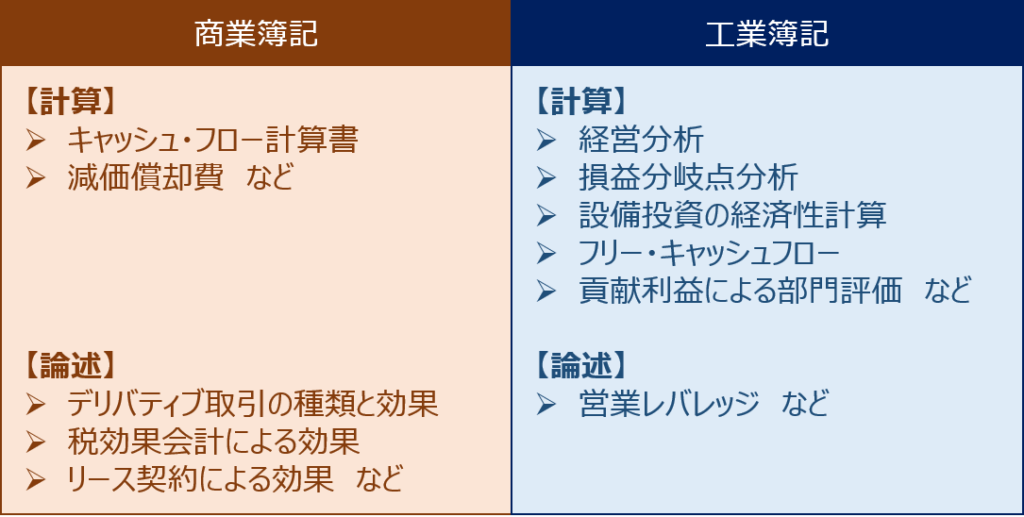

二次試験の事例Ⅳでは「商業簿記」に関する知識はあまり必要とされません。

平成29年度の試験では、連結財務諸表に関する知識が求められましたが、与件文に出てきた「圧縮記帳」については筆記試験の中で問われませんでした。おそらく、口述試験で「圧縮記帳によりD社の業務成績にどのような影響があるか?」などの質問をするために挿入されたものだと想定されます。(口述試験であれば、筆記試験の合格通知が来てから勉強すれば十分に間に合います。)

つまり、二次試験は「工業簿記」を中心に勉強を進めれば、合格圏に近い得点を取ることができます。「工業簿記」は、ロジカルな思考でじっくりと読んでいけば理解することができ、あとは何度も何度も問題を繰り返して体で覚えていけば解けるようになっていきます。

もちろん、二次試験に向けて勉強すべきなのは「工業簿記」だけではありませんが、以下の図に示すように、「商業簿記」は「論述問題」を中心に「工業簿記」は「計算問題」を中心に意識して勉強していくことをお薦めします。

二次試験の中で「事例Ⅰ~事例Ⅲ」は正解のない試験なので、試験当日の自身の体調や、たった一つの勘違いによって得点が大きくぶれる可能性がありますが、「事例Ⅳ」の試験問題は半分以上が計算により正解を求める試験なので、得意科目にしておけば、自信をもって試験に臨むことができますし、ある程度安定した得点を取ることができます。

口述試験の目的は、コミュニケーション能力を確認することです。

口述試験を受験される方々は、これまでの試験を通じて中小企業診断士としての知識を有していると認められた方々ですが、中小企業診断士は中小企業の社長と接する職業であるため、知識だけでなくコミュニケーション能力に問題がないかを確認する必要があると考えられます。

おそらくですが、「コミュニケーション能力を有しているか。」ではなく「コミュニケーション能力に問題がないか。」というレベルで確認しています。つまり、コミュニケーションにおいて致命的な問題がないかを見極めています。

皆さんが面接官の立場になって考えてみるとよく分かります。よほどの理由がない限り、苦労してここまでの試験を突破してきた受験者を不合格にすることはできないはずです。

したがって、相手に不快感を与えるような失礼な態度や発言がないように気を付けて、他の人と同じように面接に臨めば、不合格になる可能性は極めて低いと考えられるため、二次試験の内容を熟読した上で、自信をもって面接に臨みましょう。

口述試験でやってはいけない代表的なことは「沈黙」です。

実際の口述試験はかなり緊張するため、どれだけ準備していても沈黙に陥る可能性が高いです。私自身も口述試験で沈黙してしまった記憶があります。(私のときは面接官が助け舟を出してくれました。)

ここでは「沈黙を避ける」ための方法についていくつか紹介しておきます。

面接官から質問されて解答する順番になったときの時間稼ぎとして有効です。

解答の最初に「それでは、お伺いした(質問の内容)についてご説明させていただきます。」というだけで5秒くらいは稼げます。

面接官の質問を聞き取れなかった場合や意味が分からなかったふりをして「質問の意味は●●であっていますでしょうか?」と確認しましょう。

面接官は「はい。そうです。」とだけ答えるかもしれませんが、数秒は稼ぐことができます。

ただ、あまり印象がよくないと思うので、面接の中で何度も使わない方が良いと思います。

あまり使いたくない方法ですが、最後の手段として、まったく解答が思いつかない場合は、「勉強してきたのですが、緊張のため忘れてしまいました。」と答えてしまう勇気も必要です。沈黙よりはマシだと思ってください。

私は「一次試験」と「二次試験(筆記試験)」についてはすべて独学で勉強しましたが、「二次試験(口述試験)」については、2社ほど模擬面接を受けました。

「口述試験」で一番重要なのは面接に慣れておくことです。

ここまで来て「口述試験」で不合格になるわけにはいかないため、多少の出費はかさみますが、模擬面接を受験することをお薦めします。

模擬面接でも十分に緊張します。緊張したときに自分が沈黙せずに場を繕うことができるのかを実際に経験することで、試験対策することができます。

これから、色々なところから想定問題集を入手したり、ご自身で解答を書いてみたりすると思いますが、実際に声に出して解答する練習をしましょう。

ご自身が書いた解答を実際に声に出してみると、なかなか話しづらいものです。

声に出して練習することで、解答への理解も深まるし、自分の解答の欠点などにも気付くことができます。

筆記試験の合格発表から口述試験までの期間が短いため悩んでいる時間はありません。

口述試験当日に自信をもって臨めるように、準備を進めましょう。