今回は、「財務・会計 ~H30-21 株式指標(5)~」について説明します。

目次

財務・会計 ~平成30年度一次試験問題一覧~

平成30年度の試験問題に関する解説は、以下のページを参照してください。

株式指標 -リンク-

一次試験に向けて「株式指標」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-14 株式指標(9)

- R4-17 株式指標(7)サスティナブル成長率

- R4-23 株式指標(8)配当政策による影響

- R1-19 株式指標(6)

- H26-20-2 株式指標(1)

- H25-20 株式指標(2)

- H23-20-3 株式指標(3)

- H22-19 株式指標(4)

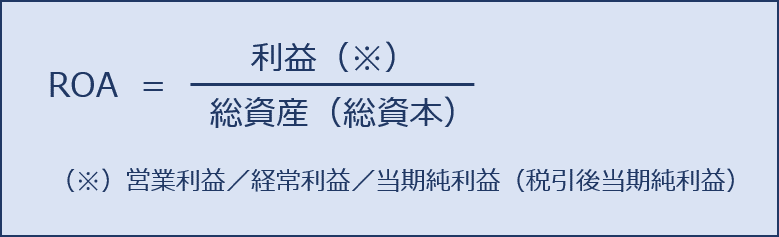

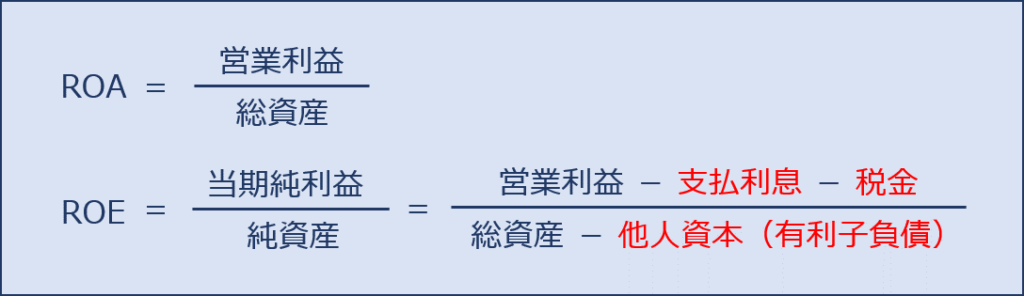

ROA(総資本利益率/Return On Asset)

「ROA」は、「総資産(総資本)」に対する「利益」の比率を示す指標です。

分子に「営業利益」「経常利益」「当期純利益(税引後当期純利益)」といった「利益」を用いて求められます。

「ROA」は、企業の総合的な収益力を示す財務指標の一つであり、企業が投下した「総資産(総資本)」によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標です。

「ROA」は、数値が高いほど収益性が高いことを示しています。

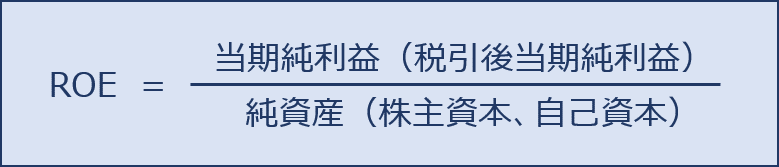

ROE(自己資本当期純利益率/Return On Equity)

「ROE(自己資本当期純利益率)」とは、「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率を示す指標であり「自己資本利益率」「株主資本利益率」とも呼ばれます。

「ROE(自己資本当期純利益率)」は、企業の収益力を示す財務指標の一つであり、自己資本によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標であり、数値が高いほど収益性が高いことを示しています。

企業は、「株主資本(自己資本)」と「負債(他人資本)」で構成される「資本」を投下して事業を行い、その結果として「営業利益」を獲得します。さらに、「営業利益」から「他人資本」の債務者に対して「利息」を支払った後の残額を「経常利益」といい、「経常利益」から法人税等を納付した後の残額を「税引後当期純利益」といいます。

したがって、債務者への支払額や法人税等の納付額を控除した「税引後当期純利益」が「株主資本(自己資本)」を元手にして獲得した純粋な利益であり、株主に対する配当金の源泉となるため、「税引後当期純利益」を「株主資本(自己資本)」で除して求めた「ROE(自己資本利益率)」は、配当金を受け取る株主にとって非常に重要な指標です。

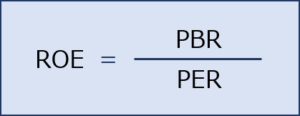

「ROE(自己資本当期純利益率)」は、この後説明する「PER(株価収益率)」と「PBR(株価純資産倍率)」を用いて、以下の公式でも算出することができます。

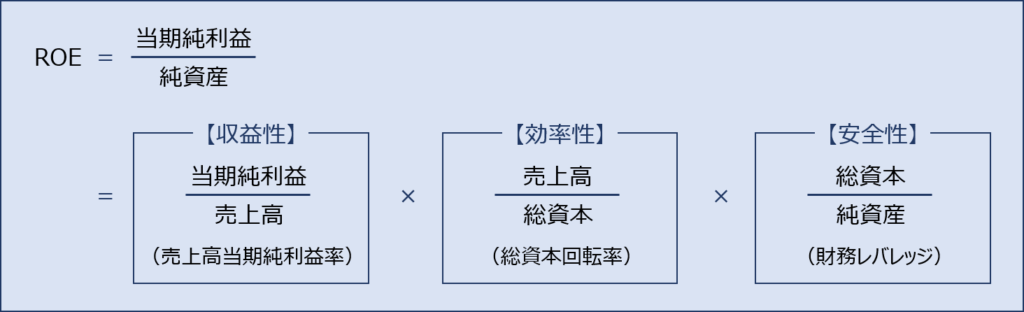

ROEの分解による理解

上述の通り、「ROE(自己資本当期純利益率)」は「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率として表されますが、「収益性」と「効率性」と「安全性」の指標に分解すると、「ROE(自己資本当期純利益率)」を高めるためには「収益性を高める」「効率性を上げる」「負債の割合を増やす」という3つの方法があることが分かります。

財務レバレッジ

上図で出てきた「財務レバレッジ」とは安全性を示す財務指標であり、自己資本比率の逆数(総資本÷自己資本)で求められます。総資本に占める自己資本が小さくなるほど高くなるため、銀行からの借入金などの負債を増やすほど、財務レバレッジの数値が高くなります。

一般的に資本構成における負債の割合が高くなると倒産リスクが高まり経営上好ましくないと考えがちですが、借入金等により調達した資本で利益を上げることができれば、企業としては良い経営状態にあるということになります。

ここで注意が必要なのは、ROEを高くするためには、ただ単に借入金を増やせばよいのではなく、借入金により調達した資本で売上や当期純利益を高める必要があるということです。

「財務レバレッジ」の「レバレッジ」とは、日本語では「てこの原理」のことを示しており、少ない資金で大きな利益を手に入れるという意味で使われます。

つまり、少ない資金(自己資本)でも借入金(他人資本)を活用することで、事業の効率性を高める(大きな利益を手に入れる)ことができるということを示しています。

試験問題

それでは、実際の試験問題を解いてみます。

【平成30年度 第21問】

以下の損益計算書について、下記の設問に答えよ。

損益計算書 営業利益 150百万円 支払利息 50百万円 税引前利益 100百万円 税金(40%) 40百万円 税引後利益 60百万円

なお、当期の総資産は1,500百万円(=有利子負債1,000百万円+株主資本500百万円)とする。

また、当社ではROAを営業利益 ÷ 総資産と定義している。

(設問1)

営業利益は経営環境によって変動する。したがって、投下資本を一定とした場合、それに応じてROAも変動する。ROAが15%に上昇した場合、ROEは何%になるか、最も適切なものを選べ。

ア 17%

イ 21%

ウ 35%

エ 39%

(設問2)

ROAの変動に対してROEの変動を大きくさせる要因として、最も適切なものはどれか。

ア 安全余裕率

イ 売上高営業利益率

ウ 負債比率

エ 流動比率

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

企業の収益力を示す財務指標である「ROA(総資本利益率)」と「ROE(自己資本利益率)」に関する知識を問う問題です。

「ROA(総資本利益率)」が上昇した場合に「ROE(自己資本利益率)」の数値がどのように変化するかについて求めていきます。

「ROA(総資本利益率)」は、以下の公式により算出される数値です。

今回の問題では、利益には「営業利益」を採用すると定義されています。

今回の問題では、投下資本は変動せず、営業利益が増加することによって「ROA」が「10%→15%」に上昇するという前提になっているため、「ROA」が「15%」に上昇した場合の「営業利益」を以下の計算式で算出することができます。

- 営業利益 = 総資産:1,500百万円 × ROA:15% = 225百万円

営業利益が「225百万円」に増加した場合の「損益計算書」は以下の通りに変化します。

投下資本が変動しないということは、「有利子負債」の金額は変わらないため「支払利息」も増減しません。

| 損益計算書 | |

| 営業利益 | 225百万円 |

| 支払利息 | 50百万円 |

| 税引前利益 | 175百万円 |

| 税金(40%) | 70百万円 |

| 税引後利益 | 105百万円 |

営業利益が「225百万円」に増加した場合の「損益計算書」に基づき「ROE(自己資本利益率)」を算出します。「ROE(自己資本利益率)」の公式は以下の通りです。

- ROE(自己資本利益率)= 税引後利益:105百万円 ÷ 株主資本:500百万円 = 21%

答えは(イ)です。

考え方と解答(設問2)

「ROA(総資本利益率)」と「ROE(自己資本利益率)」の公式に、今回の問題で与えられた損益計算書の項目を当てはめてみると、「支払利息」「税金」「他人資本(有利子負債)」の差が数値に影響を与えることが分かります。

「ROA」と「ROE」の分子の変動金額は以下の通りです。

| 変動前 | 変動後 | 増額分 | |

| ROAの分子 (営業利益) |

150百万円 | 225百万円 | 75百万円 |

| ROEの分子 (税引後利益) |

60百万円 | 105百万円 | 45百万円 |

「ROA」の変動(10%→15%)よりも「ROE」の変動(12%→21%)の方が大きくなっていますが、「分子」の変動金額だけを確認すると、「ROEの分子(税引後利益)」の変動(45百万円)よりも「ROAの分子(営業利益)」の変動(75百万円)の方が大きくなっていることが分かります。

したがって、「ROA」の変動よりも「ROE」の変動を大きくさせる要因は「分子」ではなく「分母」の「他人資本(有利子負債)」であることが分かります。

選択肢の中で、「他人資本(有利子負債)」が関係している選択肢は「負債比率」です。

答えは(ウ)です。

コメント