ただし、二次試験(事例Ⅳ)の第1問(経営分析)で必要な「財務指標」は限られているため、あらかじめ確認(事例Ⅳ ~①経営分析~)してから、一次試験の勉強に取り組みましょう。

目次

財務指標の計算 -リンク-

本ブログにて「財務指標の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-10 財務指標の計算(14)

- R2-11 財務指標の計算(13)

- R1-11 財務指標の計算(12)

- H29-11 財務指標の計算(1)

- H28-9-2 財務指標の計算(2)

- H27-11 財務指標の計算(3)

- H26-9 財務指標の計算(4)

- H26-10 財務指標の計算(5)

- H25-5 財務指標の計算(7)

- H24-17-1 財務指標の計算(8)

- H24-20-2 財務指標の計算(9)

- H23-9 財務指標の計算(10)

- H22-8 財務指標の計算(11)

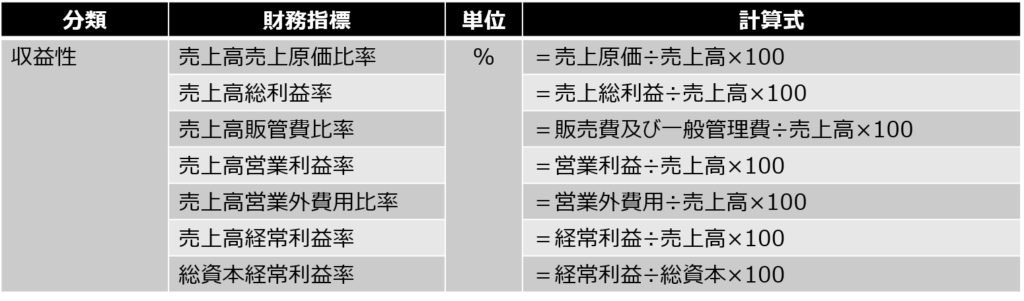

財務指標

財務指標は「収益性」「効率性」「安全性」の3つに分類されます。

収益性

「収益性」では、企業が利益を生み出すことができているか、また利益が減少している場合、どこに問題があるのかを数値から分析することができます。(売上原価なのか、販管費なのか、営業外費用なのか)

例えば、売上高総利益率が減少(売上高売上原価比率が増加)しているようであれば、材料費や労務費などの製造原価が増加していることで収益性が悪化していると考えられるため、製造工程の管理を強化するなどの対策を提案することが可能です。

売上高営業利益率が減少(売上高販管費比率が増加)しているようであれば、新たな社屋を建てたり活用できていない遊休資産があるなど売上に直結していない固定資産を多く保有していることで減価償却費(販管費)が増加しており収益性が悪化しているなどの理由が考えられます。

売上高経常利益率が減少(売上高営業外費用比率が増加)しているようであれば、借入金が多く支払利息(営業外費用)が多額となっているなどの理由が考えられるため、内部留保を切り崩して借入金の早期返済を行うなどの対策を提案することが可能です。

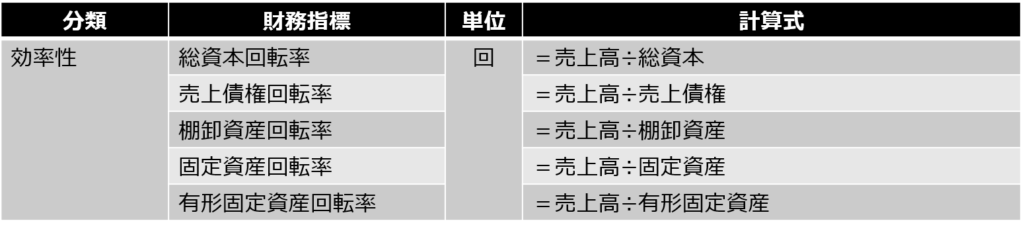

効率性

「効率性」では、企業が保有する資産から効率的に収益を上げることができているか、また効率性が低下している場合、どこに問題があるのかを数値から分析することができます。

例えば、売上債権回転率が低下しているようであれば、販売先からの支払いが滞っているなどの理由が考えられるため、販売先からの売上回収に関するルール決めをして早期に確実に支払ってもらうなどの対策を提案することが可能です。

棚卸資産回転率が低下しているようであれば、在庫管理ができておらず常に余剰在庫が残っているなどの理由が考えられるため、在庫管理を徹底して適正在庫を確保するなどの対策を提案することが可能です。

固定資産回転率や有形固定資産回転率が低下しているようであれば、新たに導入した設備による売上が計画より伸び悩んでいたり、複数の店舗経営をしていて著しく収益性が低い1つの店舗が会社全体の足を引っ張っているなどの理由が考えられます。

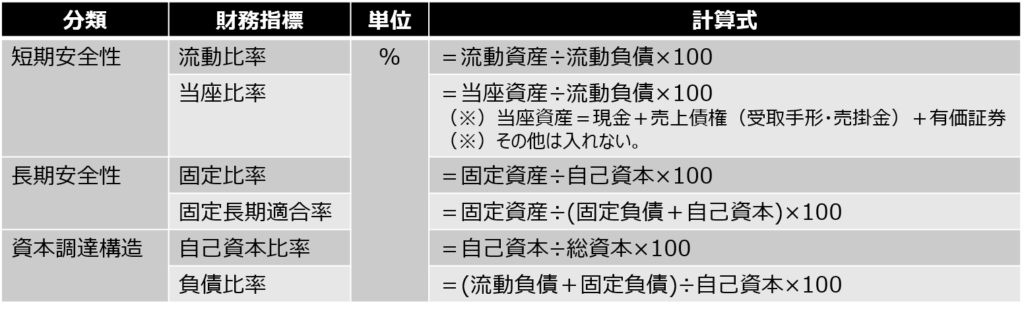

安全性

「安全性」はさらに「短期安全性」「長期安全性」「資本調達構造」に分類されます。

短期安全性

「短期安全性」が100%を下回っている場合には、1年以内に支払わなければならない負債を返済するだけのお金(流動資産/当座資産)がないことを意味しています。短期借入金を長期借入金に借り換えて1年間の返済金額を抑えたり、売上債権の回収期間を改善して手元にある現金を増やしたり、棚卸資産の在庫をできるだけ少なく抑えたりなどの対策を提案することが可能です。

長期安全性

「長期安全性」が低下している(数値が高くなっている)場合は、新たな社屋を建てたり活用できていない遊休資産があるなど売上に直結していない固定資産を多く保有していることが主な理由と考えられ、売上高営業利益率も連動して数値が悪くなってきているはずです。

資本調達構造

「資本調達構造」は自己資本と負債の比率を確認するための指標です。二次試験の事例では借入金が多く、負債比率が高い(自己資本比率が低い)というケースが非常に多く出題されます。負債比率が高いと支払利息も多額となり、収益性の売上高経常利益率も低下してくるため、内部留保を切り崩して借入金の早期返済を行うなどの対策を提案することが可能です。

明日以降掲載する「H29-11 財務指標の計算(1)」と「設備投資による財務指標への影響」の中で、実際の問題を使って解き方を説明していきます。

コメント