今回は、「財務・会計 ~H27-11 財務指標の計算(3)~」について説明します。

ただし、二次試験(事例Ⅳ)の第1問(経営分析)で必要な「財務指標」は限られているため、あらかじめ確認(事例Ⅳ ~①経営分析~)してから、一次試験の勉強に取り組みましょう。

目次

財務・会計 ~平成27年度一次試験問題一覧~

平成27年度の試験問題に関する解説は、以下のページを参照してください。

財務指標の計算 -リンク-

本ブログにて「財務指標の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- 財務指標

- R3-10 財務指標の計算(14)

- R2-11 財務指標の計算(13)

- R1-11 財務指標の計算(12)

- H29-11 財務指標の計算(1)

- H28-9-2 財務指標の計算(2)

- H26-9 財務指標の計算(4)

- H26-10 財務指標の計算(5)

- H25-5 財務指標の計算(7)

- H24-17-1 財務指標の計算(8)

- H24-20-2 財務指標の計算(9)

- H23-9 財務指標の計算(10)

- H22-8 財務指標の計算(11)

試験問題

それでは、実際の試験問題を解いてみます。

【平成27年度 第11問】

次の貸借対照表と損益計算書について、下記の設問に答えよ。

貸借対照表(平成X5年度)(単位:千円) 資産の部 負債および純資産の部 Ⅰ 流動資産 80,000 Ⅰ 流動負債 100,000 現金・預金 4,000 支払手形・買掛金 30,000 受取手形・売掛金 32,000 短期借入金 30,000 棚卸資産 18,000 その他 40,000 その他 26,000 Ⅱ 固定負債 68,000 Ⅱ 固定資産 220,000 Ⅲ 純資産 132,000 資産合計 300,000 負債・純資産合計 300,000

損益計算書(平成X5年度)(単位:千円) Ⅰ 売上高 440,000 Ⅱ 売上原価 320,000 売上総利益 120,000 Ⅲ 販売費・一般管理費 100,000 営業利益 20,000 Ⅳ 営業外収益 受取家賃 9,500 Ⅴ 営業外費用 支払利息 1,500 その他 5,000 税引前当期純利益 23,000 法人税等 11,500 当期純利益 11,500

(設問1)

総資産回転率として最も適切なものはどれか。

ア 0.68 回

イ 0.87 回

ウ 1.25 回

エ 1.47 回

(設問2)

インタレスト・カバレッジ・レシオとして最も適切なものはどれか。

ア 13.3 %

イ 20.2 %

ウ 13.3 倍

エ 20.2 倍

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

財務指標の「総資産回転率」と「インタレスト・カバレッジ・レシオ」に関する出題です。

中小企業診断士試験で必要となる主要な財務指標を本ブログでも掲載していますので、一次試験の段階から勉強しておいて損はありません。

考え方と解答(設問1)

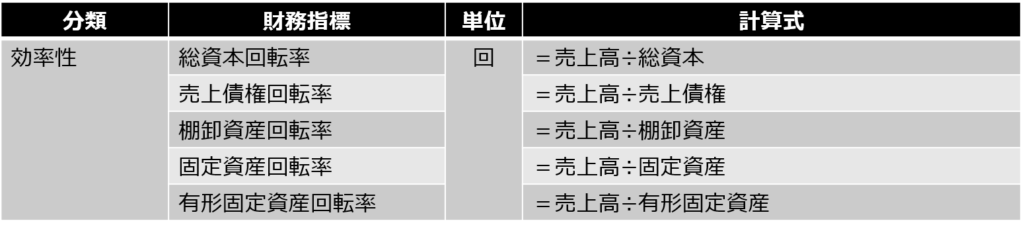

「総資本回転率」は、「効率性」を確認する財務指標です。

「効率性」を確認する財務指標では、企業が保有する資産から効率的に収益を上げることができているか、また効率性が低下している場合、どこに問題があるのかを数値から分析することができます。

効率性の財務指標(○○回転率)は、すべて「売上高÷○○」という公式で求めることができます。

問題文の数値を当てはめて、総資本回転率を求めます。

答えは(エ)です。

考え方と解答(設問2)

「インタレスト・カバレッジ・レシオ」は、以下の計算式で算出される指標です。

本業の利益である事業利益(営業利益+受取利息+受取配当金など)が、支払利息などの金融費用の何倍であるかを表しており、数値が高い方が好ましいとされています。

コメント