今回は、「財務・会計 ~H23-20-3 株式指標(3)~」について説明します。

目次

財務・会計 ~平成23年度一次試験問題一覧~

平成23年度の試験問題に関する解説は、以下のページを参照してください。

株式指標 -リンク-

一次試験に向けて「株式指標」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-14 株式指標(9)

- R4-17 株式指標(7)サスティナブル成長率

- R4-23 株式指標(8)配当政策による影響

- R1-19 株式指標(6)

- H30-21 株式指標(5)

- H26-20-2 株式指標(1)

- H25-20 株式指標(2)

- H22-19 株式指標(4)

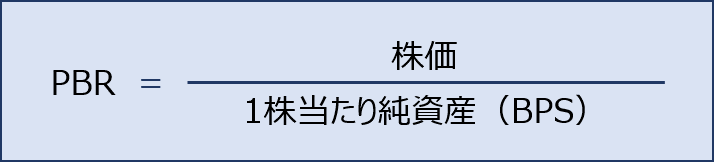

PBR(株価純資産倍率/Price Book Value Ratio)

「PBR(株価純資産倍率)」とは、企業の資産規模と株価を比較して、投資家が株価の妥当性を判断するために用いられる指標です。

「PBR(株価純資産倍率)」が1倍の場合、当該企業の株価が解散価値と等しいことを示しています。さらに、「PBR」が1倍より小さい場合は、資産価値が株価よりも安いことを示しているため、「PBR」が低い数値で推移している企業は買収の対象とされやすくなります。

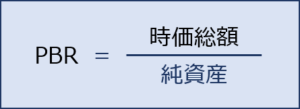

「PBR(株価純資産倍率)」は、発行済み株式全体で捉えて、以下の計算式で算出することもできます。

BPS(1株当たり純資産/Book Value Per Share)

「BPS(1株当たり純資産)」とは、会社の安定性を見る指標であり、数値が高いほどその企業の安定性が高いことを示しています。

「BPS(1株当たり純資産)」が上昇すると「PBR(株価純資産倍率)」は低くなるため、株価が割安であると判断されます。

試験問題

それでは、実際の試験問題を解いてみます。

【平成23年度 第20問】

次の文章とデータに基づいて、下記の設問に答えよ。

企業評価の手法には、バランスシート上の純資産価値に着目するアプローチのほか、DCF法や収益還元方式に代表される[ A ]アプローチ、PERやPBRといった評価尺度を利用する[ B ]アプローチなどがある。以下のデータに基づいて、[ A ]アプローチの1つである配当割引モデルによって株式価値評価を行うと、株式価値は[ C ]と計算される。また、PBRは[ D ]倍と計算される。

なお、自己資本コストはCAPMによる算出する。

総資産簿価 1億円 負債 6,000万円 当期純利益 500万円 予想1株あたり配当額 30円 発行済み株式数 10万株 株価 500円 β値 2 安全利子率 2% 期待市場収益率 6%

(設問3)

文中の空欄Dに入る数値として最も適切なものはどれか。ア 1.25

イ 8

ウ 10

エ 16.67

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問3)

「PBR(株価純資産倍率)」に関する知識を問う問題です

「PBR(株価純資産倍率)」とは、企業の資産規模と株価を比較して、投資家が株価の妥当性を判断するために用いられる指標です。

「PBR(株価純資産倍率)」が1倍の場合、当該企業の株価が解散価値と等しいことを示しています。さらに、「PBR」が1倍より小さい場合は、資産価値が株価よりも安いことを示しているため、「PBR」が低い数値で推移している企業は買収の対象とされやすくなります。

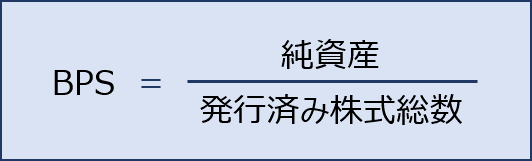

1株当たり純資産(BPS)の算出

- 純資産 = 総資産簿価 - 負債 = 1億円 - 6,000万円 = 4,000万円

- 1株当たり純資産 = 純資産 ÷ 発行済み株式数 = 4,000万円 ÷ 10万株 = 400円

PBR(株価純資産倍率)の算出

PBRを求めるには分子に「株価」を使いますが、問題文で与えられている「株価」を当てはめるのか、「設問2」で求めた「理論株価(株式価値)」を当てはめるのか、について考えてみます。(実際には「理論株価(株式価値)」を使用した場合の「PBR=0.75」という値は選択肢はないため迷うことはないと思いますが。)

PBRなどの株式指標は、企業の株式が株式市場でどのように評価されているかを確認する指標です。したがって、PBRを求める際には、「設問2」で求めた「理論株価(株式価値)」ではなく、問題文で与えられている「株価=500円」を使用します。

- PBR(株価純資産倍率)= 500円 ÷ 400円 = 1.25

答えは(ア)です。

コメント