今回は、「財務・会計 ~H23-9 財務指標の計算(10)~」について説明します。

ただし、二次試験(事例Ⅳ)の第1問(経営分析)で必要な「財務指標」は限られているため、あらかじめ確認(事例Ⅳ ~①経営分析~)してから、一次試験の勉強に取り組みましょう。

目次

財務・会計 ~平成23年度一次試験問題一覧~

平成23年度の試験問題に関する解説は、以下のページを参照してください。

財務指標の計算 -リンク-

本ブログにて「財務指標の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- 財務指標

- R3-10 財務指標の計算(14)

- R2-11 財務指標の計算(13)

- R1-11 財務指標の計算(12)

- H29-11 財務指標の計算(1)

- H28-9-2 財務指標の計算(2)

- H27-11 財務指標の計算(3)

- H26-9 財務指標の計算(4)

- H26-10 財務指標の計算(5)

- H25-5 財務指標の計算(7)

- H24-17-1 財務指標の計算(8)

- H24-20-2 財務指標の計算(9)

- H22-8 財務指標の計算(11)

試験問題

それでは、実際の試験問題を解いてみます。

【平成23年度 第9問】

A社とB社の貸借対照表(要約)と損益計算書(要約)は次のとおりである。これらに基づいて下記の設問を答えよ。

貸借対照表(要約) (単位:百万円) 資産 A社 B社 負債・純資産 A社 B社 現金預金 120 50 支払手形 70 40 受取手形 80 70 買掛金 140 60 売掛金 160 80 短期借入金 90 50 有価証券 40 50 長期借入金 100 150 たな卸資産 100 150 資本金 200 120 有形固定資産 240 160 資本剰余金 140 110 無形固定資産 60 40 利益剰余金 60 70 合計 800 600 合計 800 600

損益計算書(要約) (単位:百万円) 科目 A社 B社 売上高 1,200 1,000 売上原価 800 700 売上総利益 400 300 販売費及び一般管理費 280 190 営業利益 120 110 営業外収益 90 40 営業外費用 30 20 経常利益 180 130 特別利益 40 30 特別損失 20 10 税引前当期純利益 200 150 法人税等 80 60 当期純利益 120 90

(設問1)

売上高売上原価率、売上高営業利益率、総資本回転率について、A社がB社より良好な場合(Aで表す)とB社がA社より良好な場合(Bで表す)の組み合せとして最も適切なものはどれか。ア 売上高売上原価率:A 売上高営業利益率:A 総資本回転率:A

イ 売上高売上原価率:A 売上高営業利益率:A 総資本回転率:B

ウ 売上高売上原価率:A 売上高営業利益率:B 総資本回転率:A

エ 売上高売上原価率:A 売上高営業利益率:B 総資本回転率:B

オ 売上高売上原価率:B 売上高営業利益率:B 総資本回転率:A

(設問2)

流動比率、当座比率、固定比率について、A社がB社より良好な場合(Aで表す)とB社がA社より良好な場合(Bで表す)の組み合わせとして最も適切なものはどれか。ア 流動比率:A 当座比率:A 固定比率:A

イ 流動比率:A 当座比率:A 固定比率:B

ウ 流動比率:A 当座比率:B 固定比率:A

エ 流動比率:B 当座比率:B 固定比率:A

オ 流動比率:B 当座比率:B 固定比率:B

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

選択肢に記載されている経営状況を分析する財務指標を以下に説明します。

売上高売上原価率(収益性)

売上原価とは「材料費、労務費、経費」など製品を製造するためにかかった費用であり、売上高売上原価比率は企業の生産活動に関する収益性を分析するための指標です。

売上高に対する売上原価の割合で求めることができ、数値が低い方が優れていることを示しています。数値が高い場合は、材料費、労務費、経費などの製造原価が増加していることを意味しており、収益性が低いと判断されます。

「売上高売上原価比率」と「売上高総利益率」は表裏の関係であり、「売上高売上原価比率」が高くなると「売上高総利益率」が低くなり(収益性が低い)、「売上高売上原価比率」が低くなると「売上高総利益率」が高くなります。(収益性が高い)

売上高営業利益率(収益性)

営業利益とは企業本来の営業活動により得られた利益であり、売上高営業利益率は企業の営業活動に関する収益性を分析するための指標です。

売上高に対する営業利益の割合で求めることができ、数値が高い方が優れていることを示しています。数値が高い場合は、企業が本業により利益を生み出す力が強いことを意味しており、収益性が高いと判断されますが、数値が低い場合は、本業により利益を生み出すための改善を企業としての最優先課題として取り組むべき状態だと判断されます。

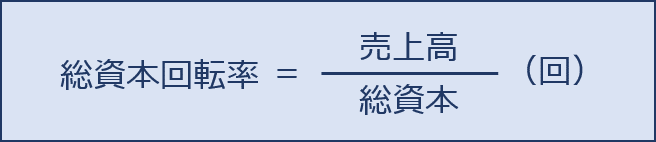

総資本回転率(効率性)

総資本回転率は資本の効率性を分析するための指標です。

総資本に対する売上高の割合で求めることができ、数値が高い方が優れていることを示しています。数値が高い場合は、少ない総資本で大きな売上を上げる効率的な資本の運営ができていることを意味しており、効率性が高いと判断されます。

問題文に与えられている数値に基づき各財務諸表を計算すると以下の通りとなります。

| 財務指標 | A社 | B社 | 良好な企業 |

| 売上高売上原価率 | 66.7% | 70% | A社 |

| 売上高営業利益率 | 10% | 11% | B社 |

| 総資本回転率 | 1.5回 | 1.67回 | B社 |

答えは(エ)です。

考え方と解答(設問2)

選択肢に記載されている経営状況を分析する財務指標を以下に説明します。

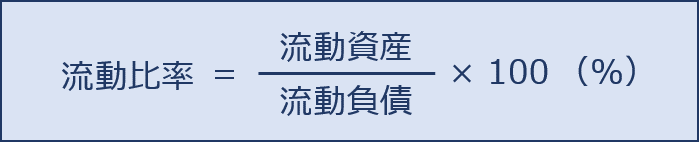

流動比率(安全性)

流動比率は短期の安全性を分析するための指標です。

流動負債に対する流動資産の割合で求めることができ、数値が高い方が優れていることを示しています。流動比率が100%より低い場合は、1年以内に支払わなければならない負債(流動負債)を返済するだけのお金(流動資産)がないことを意味しており、短期的な支払い能力がなく安全性が低いと判断されます。

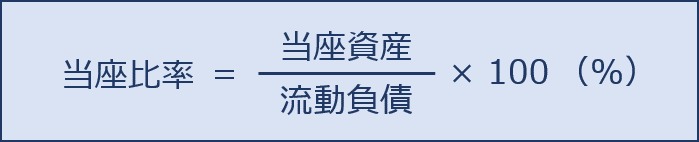

当座比率(安全性)

当座比率は短期の安全性を分析するための指標です。

流動負債に対する当座資産の割合で求めることができ、数値が高い方が優れていることを示しています。当座比率が100%より低い場合は、1年以内に支払わなければならない負債(流動負債)を返済するだけのお金(当座資産)がないことを意味しており、短期的な支払い能力がなく安全性が低いと判断されます。

当座資産の計算方法は、結構忘れがちなのでしっかり覚えておきましょう。

当座資産 = 現金・預金 + 売上債権(受取手形・売掛金)+ 有価証券

(※)その他流動資産は含まれません。

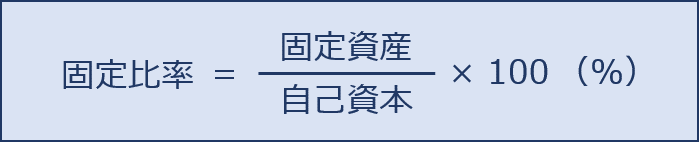

固定比率(安全性)

固定比率は長期の安全性を分析するための指標です。

自己資本(純資産)に対する固定資産の割合で求めることができ、数値が低い方が優れていることを示しています。固定比率が100%を上回っている場合は、固定資産への投資額を自己資本で賄えていないことを意味するため、資金繰りが厳しく、安全性が低いと判断されます。

問題文に与えられている数値に基づき各財務諸表を計算すると以下の通りとなります。

| 財務指標 | A社 | B社 | 良好な企業 |

| 流動比率 | 166.7% | 266.7% | B社 |

| 当座比率 | 133.3% | 166.7% | B社 |

| 固定比率 | 75.0% | 66.7% | B社 |

答えは(オ)です。

コメント