今回は、「財務・会計 ~H26-9 財務指標の計算(4)~」について説明します。

ただし、二次試験(事例Ⅳ)の第1問(経営分析)で必要な「財務指標」は限られているため、あらかじめ確認(事例Ⅳ ~①経営分析~)してから、一次試験の勉強に取り組みましょう。

目次

財務・会計 ~平成26年度一次試験問題一覧~

平成26年度の試験問題に関する解説は、以下のページを参照してください。

財務指標の計算 -リンク-

本ブログにて「財務指標の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- 財務指標

- R3-10 財務指標の計算(14)

- R2-11 財務指標の計算(13)

- R1-11 財務指標の計算(12)

- H29-11 財務指標の計算(1)

- H28-9-2 財務指標の計算(2)

- H27-11 財務指標の計算(3)

- H26-10 財務指標の計算(5)

- H25-5 財務指標の計算(7)

- H24-17-1 財務指標の計算(8)

- H24-20-2 財務指標の計算(9)

- H23-9 財務指標の計算(10)

- H22-8 財務指標の計算(11)

試験問題

それでは、実際の試験問題を解いてみます。

【平成26年度 第9問】

以下の資料に基づき、X1年度とX2年度の経営状態の変化を表す記述として、

最も適切なものの組み合わせを下記の解答群から選べ。

[資料]

X1年度 X2年度 売上高純利益率 5% 4% 自己資本比率 50% 40% 総資本回転率 2.0 2.2

a X1 年度と比較してX2 年度は自己資本純利益率が下落した。

b X1 年度と比較してX2 年度は自己資本純利益率が上昇した。

c X1 年度と比較してX2 年度は総資本純利益率は下落した。

d X1 年度と比較してX2 年度は総資本純利益率は上昇した。

[解答群]

ア aとc

イ aとd

ウ bとc

エ bとd

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「貸借対照表」や「損益計算書」などの基礎データがなく、財務指標だけが与えられているパターンです。この場合、与えられた財務指標を分子と分母に分解して組み合わせると、求められている財務指標を計算することができます。

中小企業診断士試験で必要となる主要な財務指標を本ブログでも掲載していますので、一次試験の段階から勉強しておいて損はありません。

与えられた財務指標の分解

売上高純利益率

「売上高純利益率」は、「収益性」を確認する財務指標です。

「収益性」を確認する財務指標では、企業が利益を生み出すことができているか、また利益が減少している場合、どこに問題があるのかを数値から分析することができます。

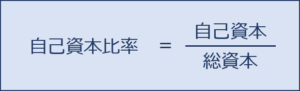

自己資本比率

「自己資本比率」は、「安全性」を確認する財務指標で、自己資本と負債の比率を表しています。

自己資本比率が低い場合は負債の割合が高く支払利息が多額となるため、収益性の「売上高経常利益率」も低下してくるのが特徴です。

総資本回転率

「総資本回転率」は、「効率性」を確認する財務指標です。

「効率性」を確認する財務指標では、企業が保有する資産から効率的に収益を上げることができているか、また効率性が低下している場合、どこに問題があるのかを数値から分析することができます。

求められている財務指標の計算式

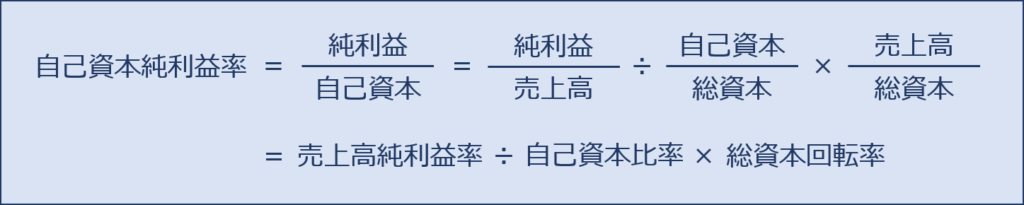

自己資本純利益率

自己資本純利益率は、「自己資本(分母)」と「純利益(分子)」の比率を表す財務指標であり、問題で与えられた財務諸表を以下のように組み合わせることで算出することができます。

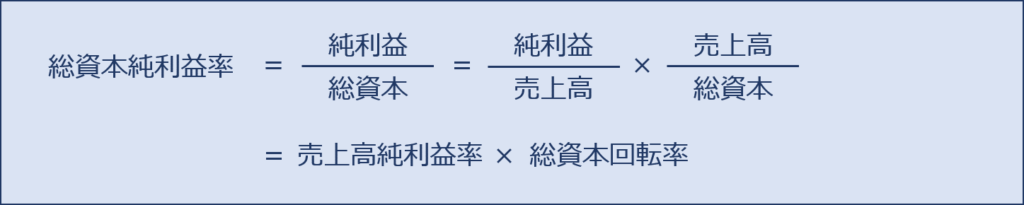

総資本純利益率

総資本純利益率は、「総資本(分母)」と「純利益(分子)」の比率を表す財務指標であり、問題で与えられた財務諸表を以下のように組み合わせることで算出することができます。

上記の計算式に、与えられた財務指標の数値を入れて計算すると以下の通りとなります。

| X1年度 | X2年度 | 指標の変化 | |

| 自己資本純利益率 | 20% (5%÷50%×2.0) |

22% (4%÷40%×2.2) |

上昇 |

| 総資本純利益率 | 10% (5%×2.0) |

8.8% (4%×2.2) |

下落 |

計算結果を見ると、X1年度と比較してX2年度は「自己資本純利益率」は上昇して「総資本純利益率」は下落しています。

答えは(ウ)です。

コメント