今回は、「財務・会計 ~R3-18 設備投資の経済性計算(17)年間の税引後CF~」について説明します。

目次

財務・会計 ~令和3年度一次試験問題一覧~

令和3年度の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算(一次試験) -リンク-

本ブログにて「設備投資の経済性計算(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

設備投資の経済性計算(一次試験) -リンク-

本ブログにて「設備投資の経済性計算(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-17 設備投資の経済性計算(19)IRR

- R3-19 設備投資の経済性計算(18)NPV・PI

- R2-23 設備投資の経済性計算(16)各期の税引後CF

- R1-23 設備投資の経済性計算(15)意思決定モデル

- H30-22 設備投資の経済性計算(14)NPV・IRR

- H29-15 設備投資の経済性計算(1)各期の税引後CF

- H28-17-1 設備投資の経済性計算(2)意思決定モデル

- H28-17-2 設備投資の経済性計算(3)投資により得られるCF

- H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)

- H28-17-4 設備投資の経済性計算(5)例題(法人税を考慮する場合)

- H28-17-5 設備投資の経済性計算(6)例題(NPV・PI)

- H28-17-6 設備投資の経済性計算(7)IRR

- H27-16 設備投資の経済性計算(8)NPV

- H26-16 設備投資の経済性計算(9)NPV・IRR

- H25-17 設備投資の経済性計算(11)意思決定モデル

- H25-18 設備投資の経済性計算(10)回収期間法

- H24-18 設備投資の経済性計算(12)投資案の採否

- H22-15 設備投資の経済性計算(13)

設備投資の経済性計算(二次試験) -リンク-

本ブログにて「設備投資の経済性計算(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

試験問題

それでは、実際の試験問題を解いてみます。

【令和3年度 第18問】

当社はある機械の導入の可否を検討している。この機械の導入により、年間の税引前キャッシュフローが2,000万円増加する。また、この機械の年間減価償却費は900万円である。

実効税率を30%とするとき、年間の税引後キャッシュフローはいくらになるか。最も適切なものを選べ。

ア 870万円

イ 1,100万円

ウ 1,670万円

エ 2,030万円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

機械の導入により得られる年間の税引後キャッシュフローを算出する問題です。

「税引前キャッシュフロー」から法人税を納付した後「手許に残るキャッシュ(CIF)」である「税引後キャッシュフロー」を算出していきます。

機械の導入により増加するキャッシュフロー

機械の導入により、年間の「税引前キャッシュフロー」が「2,000万円」増加しますが、「税引前キャッシュフロー」から、納付する法人税額(税引前キャッシュフロー × 法人税率)を控除して「手許に残るキャッシュ(CIF)」である「税引後キャッシュフロー」を算出します。

![]()

今回の問題では、「法人税率」に相当する項目として、法人の実質的な所得税負担率である「実効税率」が与えられているため、「法人税率」を「実効税率」と読み替えてください。

- CIF = 税引前キャッシュフロー ×( 1 - 実効税率 )

= 2,000万円 ×( 1 - 30% )

= 1,400万円

減価償却費による節税効果

減価償却費は実際にキャッシュアウトするわけではありませんが、法人税を考慮する場合、納付させる法人税額を減少させる効果(節税効果)が得られます。

その結果、法人税を納付した後の「手許に残るキャッシュ(CIF)」が「節税効果分」だけ増加するため、この減価償却費による「節税効果分」を「税引後キャッシュフロー」に追加します。

![]()

今回の問題では、「法人税率」に相当する項目として、法人の実質的な所得税負担率である「実効税率」が与えられているため、「法人税率」を「実効税率」と読み替えてください。

- CIF = 減価償却費 × 実効税率 = 900万円 × 30% = 270万円

減価償却費による節税効果(例)

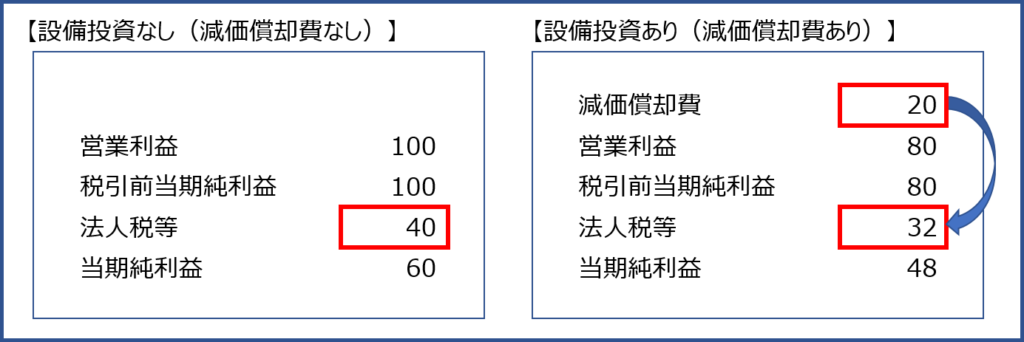

減価償却費による節税効果について少し補足します。(法人税率40%の場合)

- 減価償却費20百万円の計上により、利益が20百万円減少します。

- 利益が20百万円減少したため、納付すべき法人税を「20百万円×法人税率40%=8百万円」だけ節約することができます。

- 減価償却費が計上されますが、実際にキャッシュアウトするわけではありません。にもかかわらず、納付する法人税が8百万円減少したので、企業が得した現金(入手した現金)は「CIF=8百万円」となります。

年間の税引後キャッシュフロー

「機械の導入により増加するキャッシュフロー」と「減価償却費による節税効果」を合計して「年間の税引き後キャッシュフロー」を算出します。

- 年間の税引後キャッシュフロー

= 1,400万円 + 270万円 = 1,670万円

答えは(ウ)です。

コメント