今回は、「財務・会計 ~H25-18 設備投資の経済性計算(10)回収期間法~」について説明します。

目次

財務・会計 ~平成25年度一次試験問題一覧~

平成25年度の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算(一次試験) -リンク-

本ブログにて「設備投資の経済性計算(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-17 設備投資の経済性計算(19)IRR

- R3-18 設備投資の経済性計算(17)年間の税引後CF

- R3-19 設備投資の経済性計算(18)NPV・PI

- R2-23 設備投資の経済性計算(16)各期の税引後CF

- R1-23 設備投資の経済性計算(15)意思決定モデル

- H30-22 設備投資の経済性計算(14)NPV・IRR

- H29-15 設備投資の経済性計算(1)各期の税引後CF

- H28-17-1 設備投資の経済性計算(2)意思決定モデル

- H28-17-2 設備投資の経済性計算(3)投資により得られるCF

- H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)

- H28-17-4 設備投資の経済性計算(5)例題(法人税を考慮する場合)

- H28-17-5 設備投資の経済性計算(6)例題(NPV・PI)

- H28-17-6 設備投資の経済性計算(7)IRR

- H27-16 設備投資の経済性計算(8)NPV

- H26-16 設備投資の経済性計算(9)NPV・IRR

- H25-17 設備投資の経済性計算(11)意思決定モデル

- H24-18 設備投資の経済性計算(12)投資案の採否

- H22-15 設備投資の経済性計算(13)

設備投資の経済性計算(二次試験) -リンク-

本ブログにて「設備投資の経済性計算(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

試験問題

それでは、実際の試験問題を解いてみます。

【平成25年度 第18問】

A社では、生産コストの低減を目的として新規設備の購入を検討している。新規設備の取得原価は4,500万円であり、その経済命数は5年である。また経済命数経過後の残存価額はゼロと見込まれている。A社では定額法によって減価償却を行っており、同社の法人税率は40%である。A社は当該投資案に対して回収期間法によって採否を決定することとしており、採択となる目標回収期間を3年と定めている。新規設備が採択されるために最低限必要とされる年間の生産コスト低減額として最も適切なものはどれか。なお、貨幣の時間価値は考慮せず、年間の生産コスト低減額は毎期一定である。また、当該投資案によって減価償却費以外の追加的費用は発生しない。

ア 600 万円

イ 900 万円

ウ 1,500 万円

エ 1,900 万円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

貨幣の時間価値は考慮しない回収期間法で、新規設備の購入に関する投資案の実行可否を判断するという問題です。購入する新規設備の耐用年数(5年)とは関係なく、A社の投資採否基準として設定されている目標回収期間(3年)以内に投資金額を回収するために必要な生産コストの低減金額を算出します。

キャッシュフローの発生について

今回の問題において、キャッシュフローが発生する要素は以下の3点がありますので、それぞれの要素について発生するキャッシュフローを確認していきます、

- 新規設備の購入費用

- 減価償却費

- 年間の生産コスト低減額

新規設備の経済命数(耐用期間)は5年間ですが、A社としては設備投資の実行採択を「3年(目標回収期間)」で判断するため、設備を廃棄する際の費用は考慮する必要がありません。

新規設備の購入費用

新規設備の導入により「4,500万円」の現金支出(COF)が発生します。

減価償却費

減価償却費は実際にキャッシュアウトするわけではありませんが、法人税を考慮する条件においては節税効果が働くため、節税効果分だけCIFに追加する必要があります。

![]()

- 減価償却費=取得原価 ÷ 経済命数 = 4,500万円 ÷ 5年 = 900万円

- CIF = 減価償却費 × 法人税率 = 900万円 × 40% = 360万円

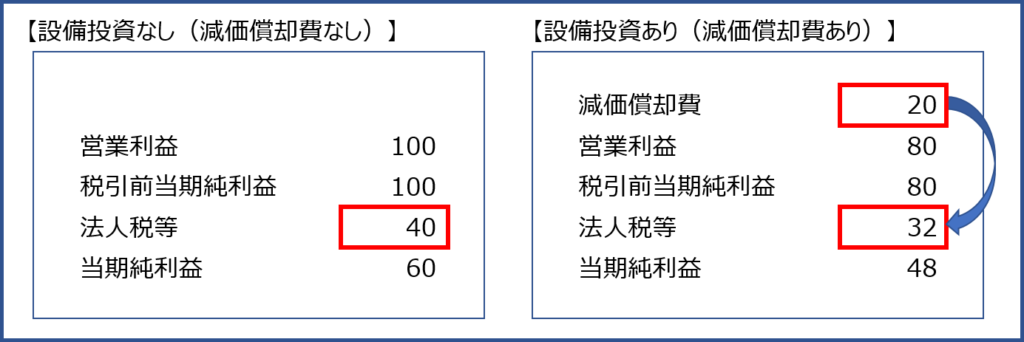

減価償却費による節税効果(例)

減価償却費による節税効果について少し補足します。

- 減価償却費20百万円の計上により、利益が20百万円減少します。

- 利益が20百万円減少したため、納付すべき法人税を「20百万円×法人税率40%=8百万円」だけ節約することができます。

- 減価償却費が計上されますが、実際にキャッシュアウトするわけではありません。にもかかわらず、納付する法人税が8百万円減少したので、企業が得した現金(入手した現金)は「CIF=8百万円」となります。

年間の生産コスト低減額

年間の生産コスト低減額を「X万円」とした場合、A社の営業利益が「X万円」だけ改善します。

法人税を考慮すると、新規設備の購入により得られる「利益(年間の生産コスト低減額)」から支払う法人税「利益× 法人税率」を差し引く必要があるため、手元に残るキャッシュ(CIF)は以下の計算式で算出することができます。

![]()

- CIF = X万円 × (1- 40% )= 0.6X

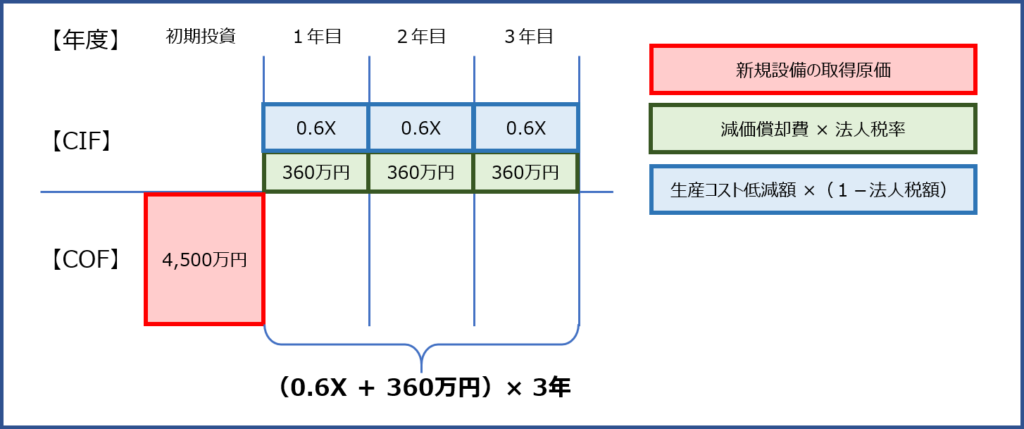

新規設備の購入に伴うキャッシュフローの推移

上記で説明した「新規設備の購入費用」「減価償却費」「年間の生産コスト低減額」を図に整理すると以下の通りとなります。

各期に発生するキャッシュフローは毎期同額で貨幣の時間価値は考慮しないため、3年間での回収金額は「(0.6X + 360百万円)× 3年」と表されます。

この金額が投資金額「4,500万円」以上となれば、回収期間が3年以内に収まり、新規設備の購入が採択されるということになるため、以下の式が成立します。

- 4,500万円 ≦(0.6X + 360万円)× 3年

- 0.6X ≧ 1,140万円

- X ≧ 1,900万円

答えは(エ)です。

コメント