今回は、「財務・会計 ~H26-16 設備投資の経済性計算(9)NPV・IRR~」について説明します。

目次

財務・会計 ~平成26年度一次試験問題一覧~

平成26年度の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算(一次試験) -リンク-

本ブログにて「設備投資の経済性計算(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-17 設備投資の経済性計算(19)IRR

- R3-18 設備投資の経済性計算(17)年間の税引後CF

- R3-19 設備投資の経済性計算(18)NPV・PI

- R2-23 設備投資の経済性計算(16)各期の税引後CF

- R1-23 設備投資の経済性計算(15)意思決定モデル

- H30-22 設備投資の経済性計算(14)NPV・IRR

- H29-15 設備投資の経済性計算(1)各期の税引後CF

- H28-17-1 設備投資の経済性計算(2)意思決定モデル

- H28-17-2 設備投資の経済性計算(3)投資により得られるCF

- H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)

- H28-17-4 設備投資の経済性計算(5)例題(法人税を考慮する場合)

- H28-17-5 設備投資の経済性計算(6)例題(NPV・PI)

- H28-17-6 設備投資の経済性計算(7)IRR

- H27-16 設備投資の経済性計算(8)NPV

- H25-17 設備投資の経済性計算(11)意思決定モデル

- H25-18 設備投資の経済性計算(10)回収期間法

- H24-18 設備投資の経済性計算(12)投資案の採否

- H22-15 設備投資の経済性計算(13)

設備投資の経済性計算(二次試験) -リンク-

本ブログにて「設備投資の経済性計算(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

試験問題

それでは、実際の試験問題を解いてみます。

【平成26年度 第16問】

次の文章の空欄A、B に入る語句として、最も適切なものの組み合わせを下記の解答群から選べ。

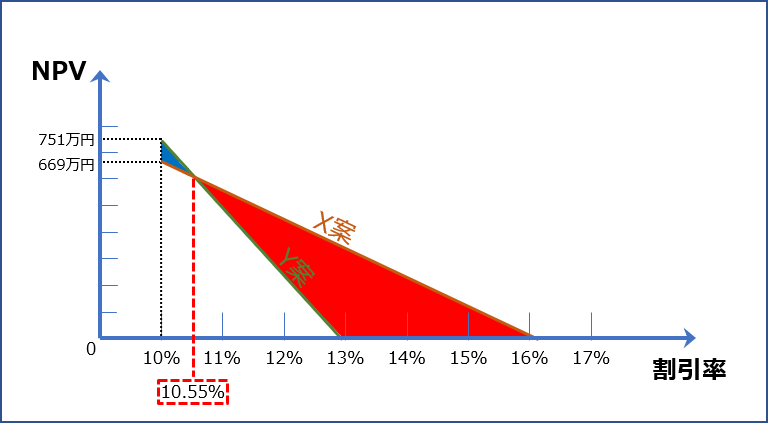

A社は現在、相互に排他的な2つのプロジェクトX案とY案の評価を行っている。X案とY案のNPVとIRRは下表のとおりである。なお、2つのプロジェクトとも初期投資を行った後はプロジェクト期間の終わりまで常にプラスのキャッシュフローをもたらす。

NPV(割引率10%) IRR X案 669万円 16.04% Y案 751万円 12.94%

表のとおり、割引率10%のもとでNPVはY案のほうが高いが、IRRはX案のほうが上回っている。そこで、Y案のキャッシュフローからX案のキャッシュフローを差し引いた差額キャッシュフローのIRRを計算したところ、10.55%であった。したがって、資金制約がなく割引率が10.55%以下の時は差額キャッシュフローのNPVは[ A ]となり、[ B ]案が採択されることになる。

[解答群]

ア A:プラス B:X

イ A:プラス B:Y

ウ A:マイナス B:X

エ A:マイナス B:Y

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

まずは、「NPV」と「IRR」について確認します。(H28-17-1 設備投資の経済性計算(2)意思決定モデル)

- 正味現在価値法(NPV)

正味現在価値法とは、プロジェクトにより得られるキャッシュフローの現在価値からプロジェクトへの投資額を差し引いた結果がプラスであれば、投資を実行するという意思決定方法です。

- 内部収益率法(IRR)

内部収益率法とは、正味現在価値が「0」となる割引率を算出した結果が「資本コスト率」よりも高ければ、投資を実行するという意思決定方法です。

「IRR」とは「NPV」が「0」となる場合の割引率を示しているため、横軸に割引率、縦軸にNPVを設定して、X案とY案のグラフを書くと以下の通りとなります。

Y案のキャッシュフローからX案のキャッシュフローを差し引いた差額キャッシュフローのIRR(「NPV」が「0」となる場合の割引率)が「10.55%」であることから、上図から以下の内容を読み取ることができます。

- 割引率が「10.55%」よりも低い場合は「Y案-X案のNPV」は「プラス」(青色網掛け部分)となり、Y案が採用される。

- 割引率が「10.55%」よりも高い場合は「Y案-X案のNPV」は「マイナス」(赤色網掛け部分)となり、X案が採用される。

問題文中に、適切な言葉を当てはめていくと以下の通りです。

—-

そこで、Y案のキャッシュフローからX案のキャッシュフローを差し引いた差額キャッシュフローのIRRを計算したところ、10.55%であった。したがって、資金制約がなく割引率が10.55%以下の時は差額キャッシュフローのNPVはプラスとなり、Y案が採択されることになる。

—-

答えは(イ)です。

コメント