平成28年度 第17問を説明するために「貨幣の時間価値」「投資の意思決定(NPV/IRR)」と順を追って説明しています。

今回は、「財務・会計 ~H28-17-4 設備投資の経済性計算(5)例題(法人税を考慮する場合)~」について説明します。

目次

財務・会計 ~平成28年度一次試験問題一覧~

平成28年度の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算(一次試験) -リンク-

本ブログにて「設備投資の経済性計算(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-17 設備投資の経済性計算(19)IRR

- R3-18 設備投資の経済性計算(17)年間の税引後CF

- R3-19 設備投資の経済性計算(18)NPV・PI

- R2-23 設備投資の経済性計算(16)各期の税引後CF

- R1-23 設備投資の経済性計算(15)意思決定モデル

- H30-22 設備投資の経済性計算(14)NPV・IRR

- H29-15 設備投資の経済性計算(1)各期の税引後CF

- H28-17-1 設備投資の経済性計算(2)意思決定モデル

- H28-17-2 設備投資の経済性計算(3)投資により得られるCF

- H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)

- H28-17-5 設備投資の経済性計算(6)例題(NPV・PI)

- H28-17-6 設備投資の経済性計算(7)IRR

- H27-16 設備投資の経済性計算(8)NPV

- H26-16 設備投資の経済性計算(9)NPV・IRR

- H25-17 設備投資の経済性計算(11)意思決定モデル

- H25-18 設備投資の経済性計算(10)回収期間法

- H24-18 設備投資の経済性計算(12)投資案の採否

- H22-15 設備投資の経済性計算(13)

設備投資の経済性計算(二次試験) -リンク-

本ブログにて「設備投資の経済性計算(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

例題(法人税を考慮する場合)

例題の内容を「H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)」と比較すると、赤色太文字で記載している最後の2行のみが変更となっています。

A社は、来年度の期首に新しい設備投資の導入を検討している。

想定している条件は以下の通りである。

- 新しい設備は、プロジェクト開始のタイミングで購入して5年間利用する。

- 設備の購入価格は4,000万円である。

- 設備投資にかかる費用の全額を、年利3%で銀行から借り入れる。

- 銀行からの借入金は、プロジェクト終了時に一括で返済する。

- 設備は、耐用期間5年、残存簿価0円として、定額法で減価償却を行う。

- 5年後のプロジェクト終了時に設備を500万円で売却する。

- 設備の導入による売上、原価は以下の通り推移すると予想されている。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 売上 | 2,100万円 | 2,500万円 | 2,700万円 | 2,300万円 | 1,900万円 |

| 原価 | 1,400万円 | 1,700万円 | 1,700万円 | 1,600万円 | 1,500万円 |

- 売掛金、棚卸資産、買掛金は以下の通り推移すると予想されている。

現時点(0年目)の正味運転資本は140万円である。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 売掛金 | 200万円 | 240万円 | 240万円 | 200万円 | 150万円 |

| 棚卸資産 | 60万円 | 80万円 | 80万円 | 40万円 | 40万円 |

| 買掛金 | 110万円 | 110万円 | 120万円 | 80万円 | 80万円 |

- A社の資本コスト率は5%である。

- 割引率5%の複利現価係数は以下のとおりである。

| 1年 | 2年 | 3年 | 4年 | 5年 | |

| 複利現価係数 | 0.9524 | 0.9070 | 0.8638 | 0.8227 | 0.7835 |

- A社の業績は順調であり、黒字企業である。

- 法人税を考慮する場合は、法人税率40%とする。

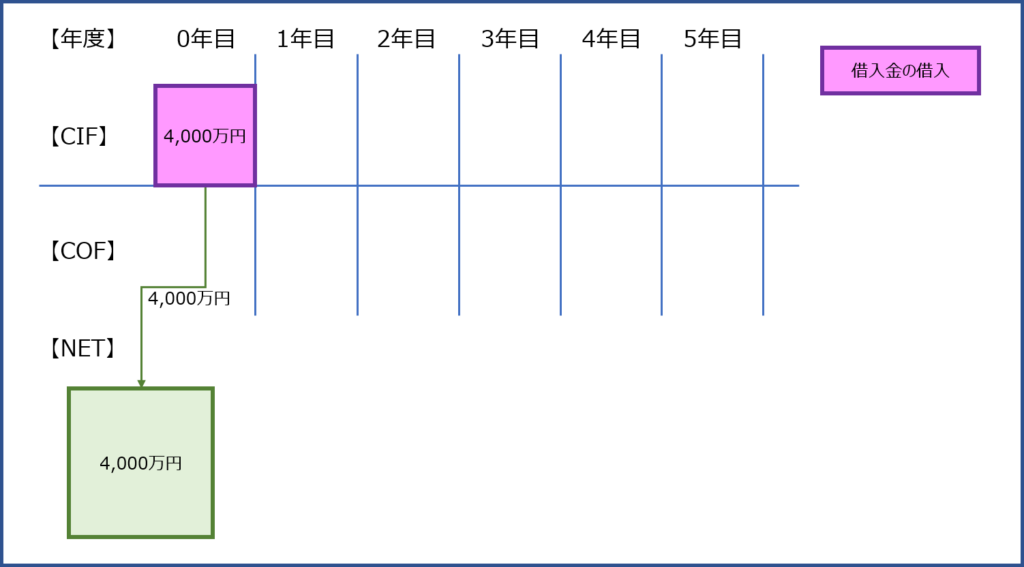

プロジェクト開始時のキャッシュフロー

借入金の借り入れ

今回の例題では、設備投資に必要な資金(4,000万円)を借入金で調達します。

- 設備投資にかかる費用の全額を、年利3%で銀行から借り入れる。

プロジェクト開始時(来年度の期首)に借入金を調達するので、「1年目の期首≒0年目の期末」として「0年目」の現金収入として計上します。

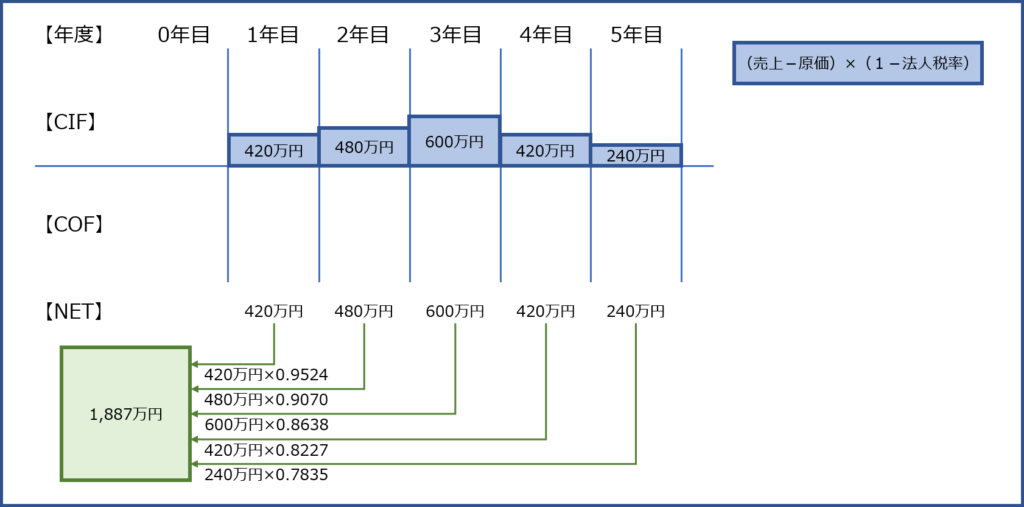

各期のキャッシュフロー

収入/支出

- 設備の導入による売上、原価は以下の通り推移すると予想されている。

まずは、与えられたデータに基づき、利益を算出します。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 売上 | 2,100万円 | 2,500万円 | 2,700万円 | 2,300万円 | 1,900万円 |

| 原価 | 1,400万円 | 1,700万円 | 1,700万円 | 1,600万円 | 1,500万円 |

| 利益 | 700万円 | 800万円 | 1,000万円 | 700万円 | 400万円 |

法人税を考慮する場合、新たに導入した設備に得られる「利益(売上-原価)」に対して支払う法人税「利益× 法人税率」を差し引く必要があるため、手元に残るキャッシュは以下の計算式で算出することができます。

![]()

それを図示すると以下の通りとなります。

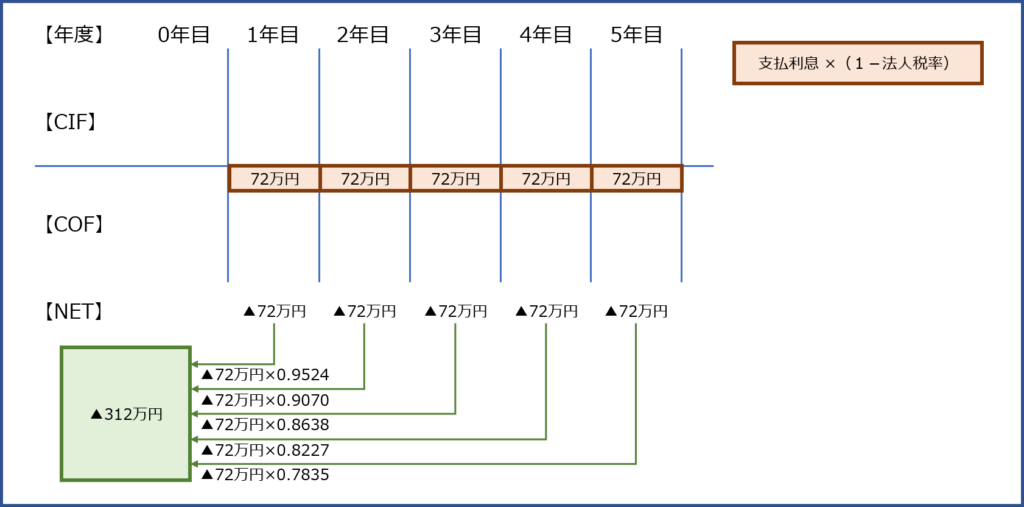

借入金の返済と支払利息

今回の例題では、借入金の返済はプロジェクト終了時に一括で返済するため、「支払利息」のみを各期のキャッシュフローの対象として考えます。

- 設備投資にかかる費用の全額を、年利3%で銀行から借り入れる。

プロジェクト期間中、借入金に対する支払利息を毎年3%支払いますが、支払利息を支払うことにより、支払う法人税が「支払利息×法人税率」だけ少なくなる(節税効果)ため、実際に支出するキャッシュは以下の計算式で算出することができます。

![]()

それを図示すると以下の通りとなります。

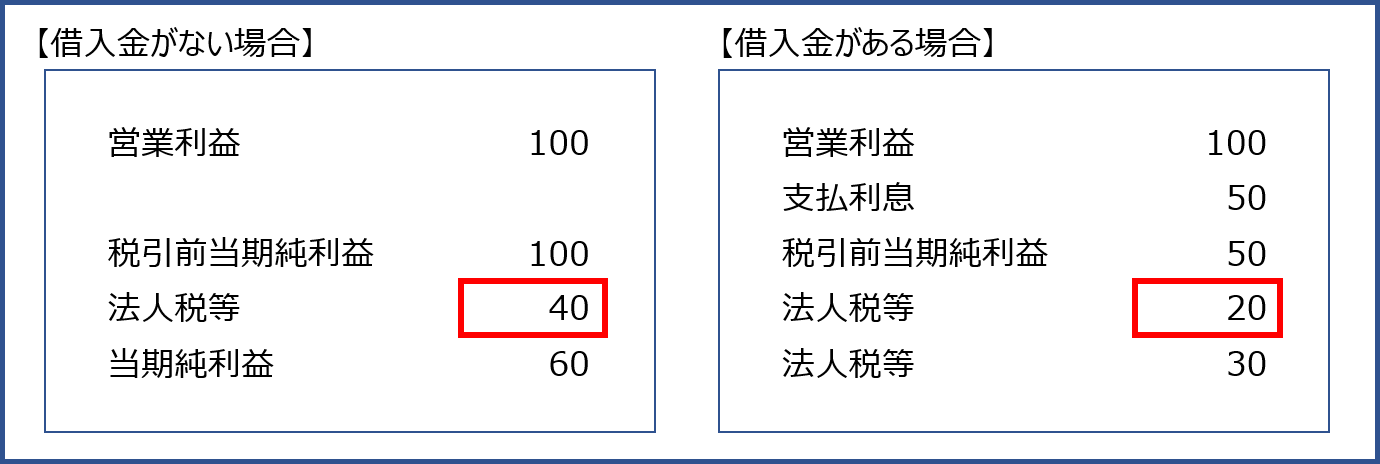

支払利息による節税効果

支払利息による節税効果について少し補足します。

- 支払利息50百万円の計上により、利益が50百万円減少します。

- 利益が50百万円減少したため、納付すべき法人税を「50百万円×法人税率40%=20百万円」だけ節約することができます。

- 企業としての実際の現金支出は「COF=支払利息50百万円×(1-法人税率40%)=30百万円」となります。

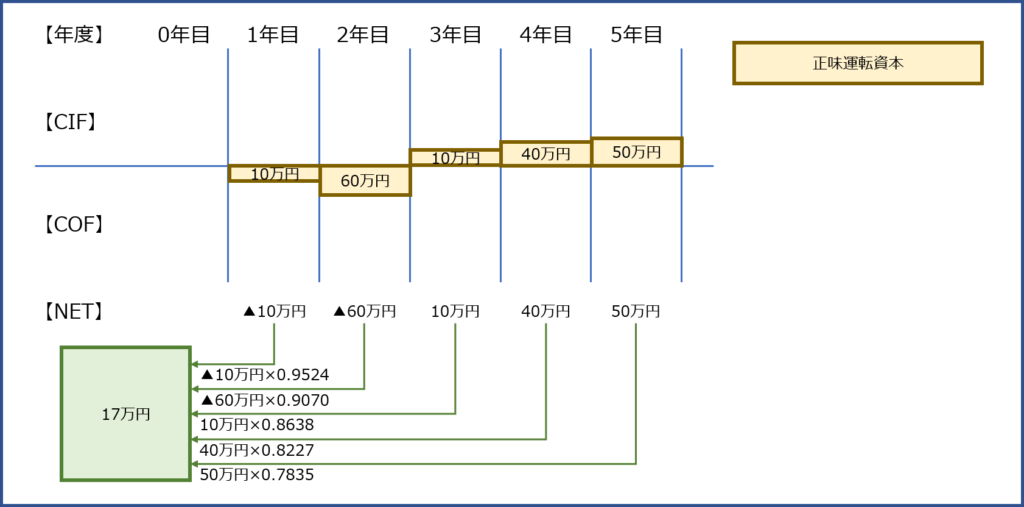

正味運転資本の増減

- 売掛金、棚卸資産、買掛金は以下の通り推移すると予想されている。

現時点(0年目)の正味運転資本は140万円である。

まずは、与えられたデータに基づき、正味運転資本の増減額を計算します。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 売掛金 | 200万円 | 240万円 | 240万円 | 200万円 | 150万円 |

| 棚卸資産 | 60万円 | 80万円 | 80万円 | 40万円 | 40万円 |

| 買掛金 | 110万円 | 110万円 | 120万円 | 80万円 | 80万円 |

| 正味運転資本 | 150万円 | 210万円 | 200万円 | 160万円 | 110万円 |

| 正味運転資本の増減 | 10万円 | 60万円 | -10万円 | -40万円 | -50万円 |

正味運転資本は増額になるとCOF(現金支出)、減額になるとCIF(現金収入)となります。

正味運転資本の要素は「貸借対照表」の項目となっているため、増減により利益に影響は与えません。つまり、「法人税を考慮しない場合」と「法人税を考慮する場合」で違いは発生しません。

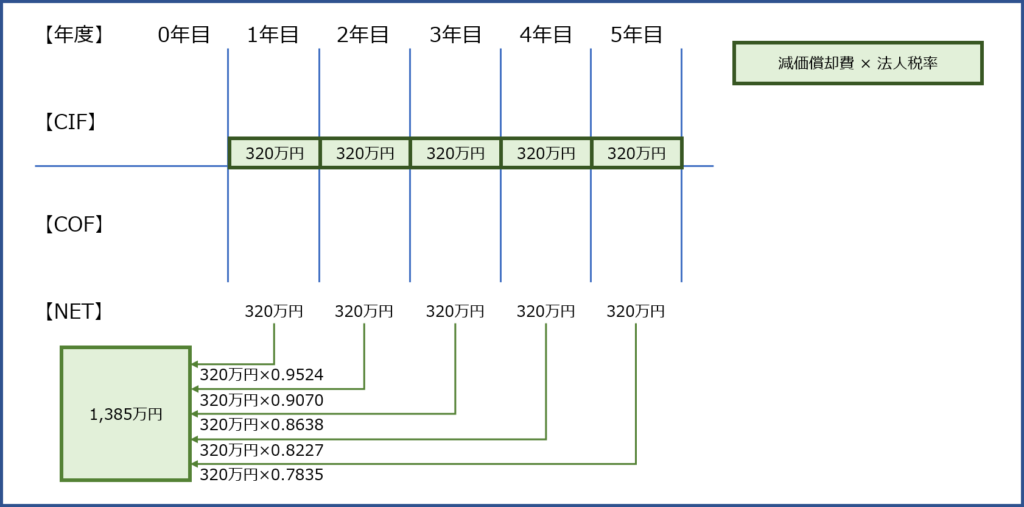

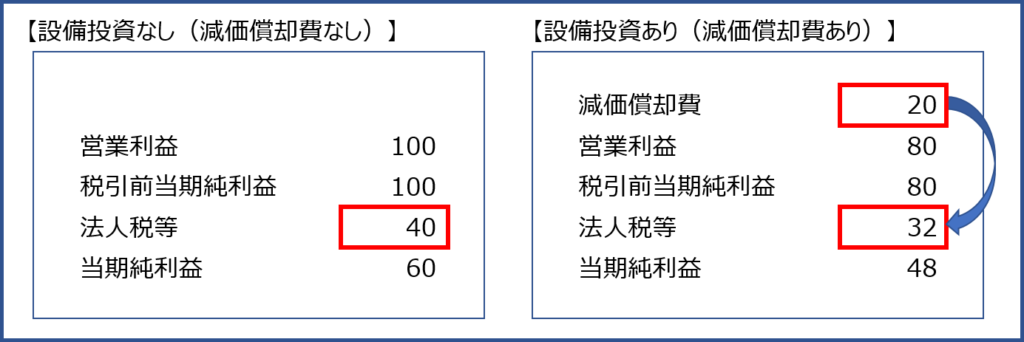

減価償却費

減価償却費は実際にキャッシュアウトするわけではありませんが、法人税を考慮する条件においては節税効果が働くため、節税効果分だけCIFに追加する必要があります。

この点は、「法人税を考慮しない場合」と大きく異なっていますので注意してください。

- 設備は、耐用期間5年、残存簿価0円として、定額法で減価償却を行う。

それを図示すると以下の通りとなります。

減価償却費による節税効果

減価償却費による節税効果について少し補足します。

- 減価償却費20百万円の計上により、利益が20百万円減少します。

- 利益が20百万円減少したため、納付すべき法人税を「20百万円×法人税率40%=8百万円」だけ節約することができます。

- 減価償却費が計上されますが、実際にキャッシュアウトするわけではありません。にもかかわらず、納付する法人税が8百万円減少したので、企業が得した現金(入手した現金)は「CIF=8百万円」となります。

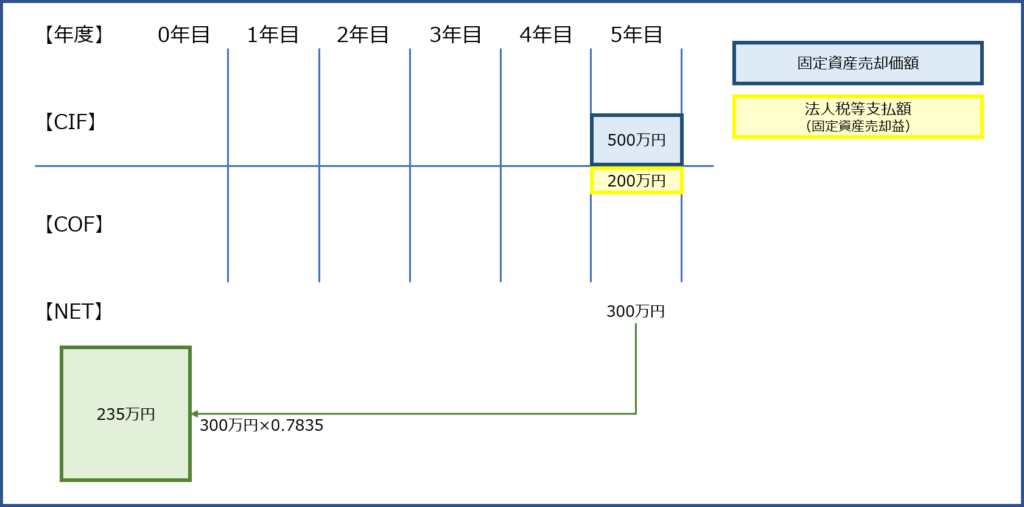

プロジェクト終了時のキャッシュフロー

投資した設備の処分

- 5年後のプロジェクト終了時に設備を500万円で売却する。

5年目の最後に「500万円」の現金収入がありますが、「法人税を考慮する場合」は、固定資産売却益と固定資産売却損による法人税の支払金額を考慮しなければなりません。

今回の例題では、残存簿価が「¥0」の固定資産を「500万円」で売却しており、固定資産売却益が「500万円」となるため、手元に残るキャッシュは以下の計算式で算出することができます。

【固定資産売却益が出る場合のCIF】

それを図示すると以下の通りとなります。

固定資産売却損が発生する場合

例題では、固定資産売却益が発生していますが、固定資産売却損が発生する場合、手元に残るキャッシュは以下の計算式で算出することができます。

借入金の返済

借入金の返済は、企業の利益等に影響を与えるものではないので、「法人税がない場合」と「法人税がある場合」で違いはありません。

- 銀行からの借入金は、プロジェクト終了時に一括で返済する。

5年目の最後に「4,000万円」の現金支出が発生するため、以下の通りとなります。

プロジェクトにより得られるキャッシュフロー(法人税を考慮する場合)

上述した内容をすべて整理すると以下の通りとなります。

法人税を考慮する場合の「プロジェクトにより得られるキャッシュフロー」は以下の通りです。

次回は、「H28-17-5 設備投資の経済性計算(6)例題(NPV・PI)」として、「正味現在価値法(NPV)と収益性指数法(PI)による本プロジェクトの実行可否の判断」について説明していきます。

コメント