平成28年度 第17問を説明するために「貨幣の時間価値」「投資の意思決定(NPV/IRR)」と順を追って説明しています。

今回は、「財務・会計 ~H28-17-5 設備投資の経済性計算(6)例題(NPV・PI)~」について説明します。

前回までに説明してきた設備投資プロジェクト案の投資実行可否を、「正味現在価値法(NPV)」と「収益性指数法(PI)」により判断していきます。

目次

財務・会計 ~平成28年度一次試験問題一覧~

平成28年度の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算(一次試験) -リンク-

本ブログにて「設備投資の経済性計算(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-17 設備投資の経済性計算(19)IRR

- R3-18 設備投資の経済性計算(17)年間の税引後CF

- R3-19 設備投資の経済性計算(18)NPV・PI

- R2-23 設備投資の経済性計算(16)各期の税引後CF

- R1-23 設備投資の経済性計算(15)意思決定モデル

- H30-22 設備投資の経済性計算(14)NPV・IRR

- H29-15 設備投資の経済性計算(1)各期の税引後CF

- H28-17-1 設備投資の経済性計算(2)意思決定モデル

- H28-17-2 設備投資の経済性計算(3)投資により得られるCF

- H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)

- H28-17-4 設備投資の経済性計算(5)例題(法人税を考慮する場合)

- H28-17-6 設備投資の経済性計算(7)IRR

- H27-16 設備投資の経済性計算(8)NPV

- H26-16 設備投資の経済性計算(9)NPV・IRR

- H25-17 設備投資の経済性計算(11)意思決定モデル

- H25-18 設備投資の経済性計算(10)回収期間法

- H24-18 設備投資の経済性計算(12)投資案の採否

- H22-15 設備投資の経済性計算(13)

設備投資の経済性計算(二次試験) -リンク-

本ブログにて「設備投資の経済性計算(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

設備投資の概要について(例題)

A社は、来年度の期首に新しい設備投資の導入を検討している。

想定している条件は以下の通りである。

- 新しい設備は、プロジェクト開始のタイミングで購入して5年間利用する。

- 設備の購入価格は4,000万円である。

- 設備投資にかかる費用の全額を、年利3%で銀行から借り入れる。

- 銀行からの借入金は、プロジェクト終了時に一括で返済する。

- 設備は、耐用期間5年、残存簿価0円として、定額法で減価償却を行う。

- 5年後のプロジェクト終了時に設備を500万円で売却する。

- 設備の導入による売上、原価は以下の通り推移すると予想されている。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 売上 | 2,100万円 | 2,500万円 | 2,700万円 | 2,300万円 | 1,900万円 |

| 原価 | 1,400万円 | 1,700万円 | 1,700万円 | 1,600万円 | 1,500万円 |

- 売掛金、棚卸資産、買掛金は以下の通り推移すると予想されている。

現時点(0年目)の正味運転資本は140万円である。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 売掛金 | 200万円 | 240万円 | 240万円 | 200万円 | 150万円 |

| 棚卸資産 | 60万円 | 80万円 | 80万円 | 40万円 | 40万円 |

| 買掛金 | 110万円 | 110万円 | 120万円 | 80万円 | 80万円 |

- A社の資本コスト率は5%である。

- 割引率5%の複利現価係数は以下のとおりである。

| 1年 | 2年 | 3年 | 4年 | 5年 | |

| 複利現価係数 | 0.9524 | 0.9070 | 0.8638 | 0.8227 | 0.7835 |

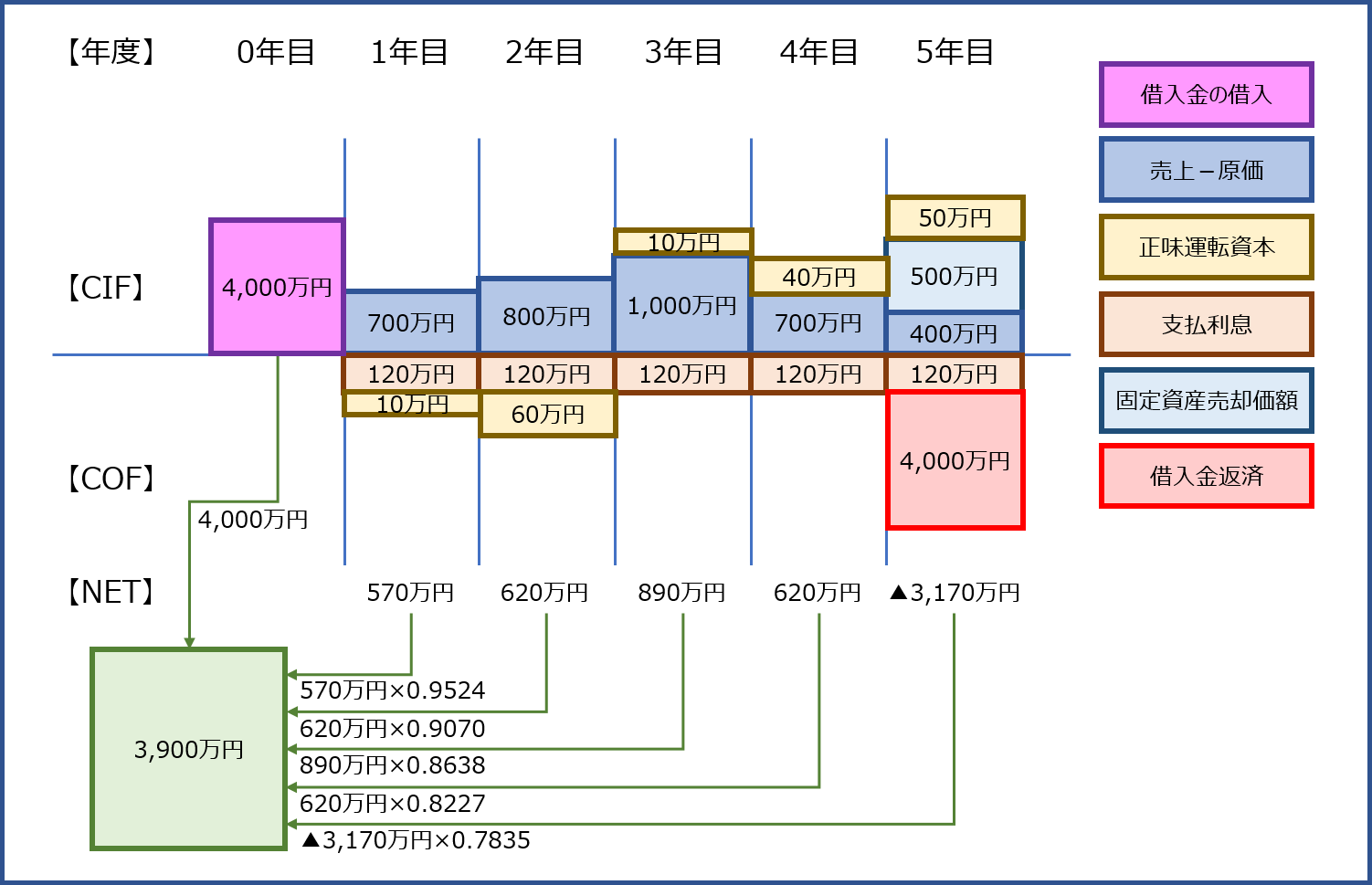

プロジェクトにより得られるキャッシュフロー(法人税を考慮しない場合)

「法人税を考慮しない場合」のプロジェクトにより得られるキャッシュフローは「H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)」で算出しました。

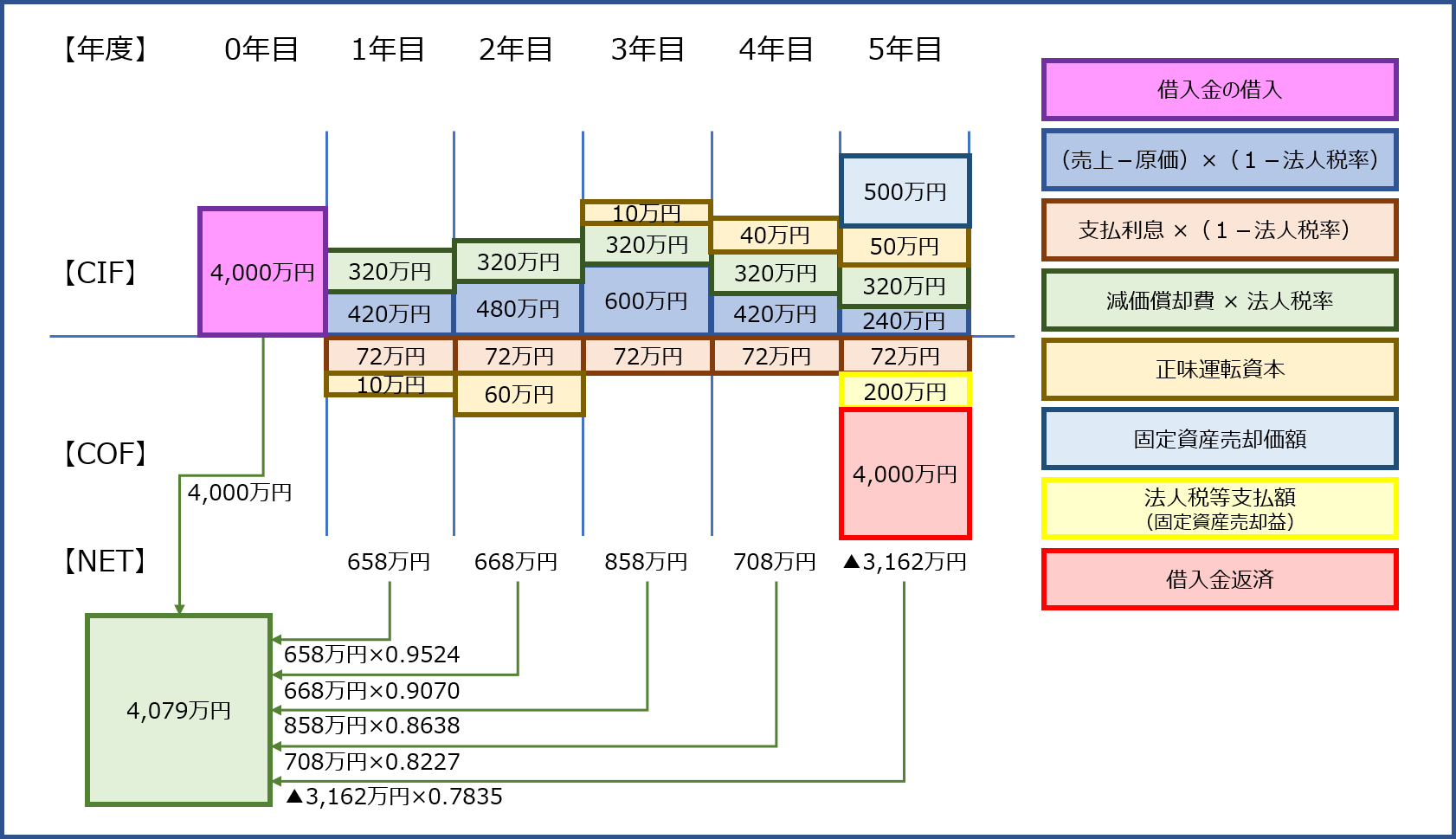

プロジェクトにより得られるキャッシュフロー(法人税を考慮する場合)

「法人税を考慮する場合」のプロジェクトにより得られるキャッシュフローは「H28-17-4 設備投資の経済性計算(5)例題(法人税を考慮する場合)」で算出しました。なお、例題の設定で「法人税率40%」としています。

プロジェクトへの投資額

プロジェクトへの投資額は、プロジェクト開始時(来年度の期首)に設備を調達する現金支出です。

「1年目の期首≒0年目の期末」として「0年目」に「4,000万円」の現金支出が発生します。

- 新しい設備は、プロジェクト開始のタイミングで購入して5年間利用する。

- 設備の購入価格は4,000万円である。

正味現在価値法(NPV)

正味現在価値法(NPV)による投資判断

「H28-17-1 設備投資の経済性計算(2)意思決定モデル」において、正味現在価値法(NPV)の計算式および投資可否の判断基準にを以下の通り説明しました。

法人税を考慮しない場合

以下の通り、正味現在価値がマイナスになるため、投資を実行しないと判断します。

- 正味現在価値:3,900万円 - 4,000万円 = ▲100万円

法人税を考慮する場合

以下の通り、正味現在価値がプラスになるため、投資を実行すると判断します。

- 正味現在価値:4,079万円 - 4,000万円 = 79万円

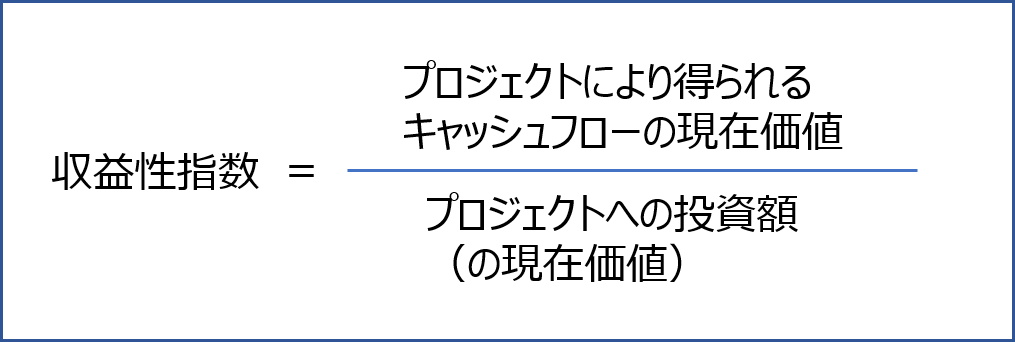

収益性指数法(PI)

収益性指数法(PI)による投資判断

「H28-17-1 設備投資の経済性計算(2)意思決定モデル」において、収益性指数法(PI)の計算式および投資可否の判断基準にを以下の通り説明しました。

法人税を考慮しない場合

以下の通り、収益性指数が1以下になるため、投資を実行しないと判断します。

- 収益性指数:3,900万円 ÷ 4,000万円 ≒ 0.98

法人税を考慮する場合

以下の通り、収益性指数が1より大きくなるため、投資を実行すると判断します。

- 収益性指数:4,079万円 ÷ 4000万円 ≒ 1.02

既にお気づきかもしれませんが、正味現在価値法(NPV)と収益性指数法(PI)を用いてプロジェクト投資の実施可否を判断する場合は、同じ結果となります。

正味現在価値法と収益性指数法のメリット・デメリットまで意識しておくと、一次試験で選択肢問題が出題されても慌てることなく対応することができると思います。

正味現在価値法(NPV)

正味現在価値法では、投資により得られるキャッシュは分かりますが、収益性が分かりません。

例えば、以下の2つのパターンでは、「100万円の投資をして200万円のキャッシュを得られる」の方が効率的ですが、正味現在価値法ではどちらも結果が「100万円」となってしまいます。

- 1000万円の投資をして1100万円のキャッシュを得られる場合

- 100万円の投資をして200万円のキャッシュを得られる場合

収益性指数法(PI)

収益性指数法では、投資による収益性は分かりますが、得られるキャッシュが分かりません。

例えば、以下の2つのパターンでは、「1000万円の投資をして1100万円のキャッシュを得られる」方が得られるキャッシュの全体額が大きいですが、収益性指数法ではどちらも結果が「1.1」となってしまいます。

- 1000万円の投資をして1100万円のキャッシュを得られる場合

- 100万円の投資をして110万円のキャッシュを得られる場合

次回は、「H28-17-6 設備投資の経済性計算(7)IRR」として「内部収益率法(IRR)」について説明します。

コメント