今回は、「財務・会計 ~R3-22 企業価値(6)企業価値の評価方法~」について説明します。

目次

財務・会計 ~令和3年度一次試験問題一覧~

令和3年度の試験問題に関する解説は、以下のページを参照してください。

企業価値 -リンク-

本ブログにて「企業価値」について説明しているページを以下に示しますのでアクセスしてみてください。

- H26-20-1 企業価値(1)企業価値の評価方法

- H26-20-3 企業価値(2)DCF法

- H24-20-1 企業価値(3)企業価値の評価方法

- H23-20-1 企業価値(4)企業価値の評価方法

- H22-14-1 企業価値(5)株主資本収益率

株式指標 -リンク-

「株式指標」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

企業価値の評価方法

企業価値を評価する方法は「インカムアプローチ」「マーケットアプローチ」「コストアプローチ」の3つのアプローチ方法に分類されます。

それぞれのアプローチ方法にメリットとデメリットがあるため、実務上では目的に応じて複数のアプローチ方法を組み合わせて企業価値を算出します。

インカムアプローチ

インカムアプローチは、将来の収益やキャッシュフローを現在価値に換算して企業価値を評価するアプローチ方法です。

将来の収益力を根拠として企業価値を算定することができるというメリットがありますが、算定する人の主観が入りやすいことや算定に手間がかかるというデメリットがあります。

インカムアプローチには、以下の手法があります。

- DCF法(割引キャッシュフロー法)

- 収益還元法

- 配当還元法

- リアルオプション法

マーケットアプローチ

マーケットアプローチは、株式指標などで他社との比較を行い、市場で取引される価値を評価するアプローチ方法です。

企業が公開しているデータを根拠として企業価値を算定することができるというメリットがありますが、企業が適用している会計基準の違いに影響を受けることと将来の収益力を評価することができないというデメリットがあります。

マーケットアプローチには、以下の手法があります。

- マルチプル法(PER/PBRなどの株式指標による評価方法)

- 類似企業比較法(類似企業株価指標倍率法)

- 類似業種比較法(類似業種比準価額法)

コストアプローチ

コストアプローチは、ネットアセット・アプローチ、ストック・アプローチとも呼ばれ、貸借対照表の資産(取得時または時価)から企業価値を評価するアプローチ方法です。

ある時点における資産を根拠として企業価値を算定することができるというメリットがありますが、適切な時価の算出が難しいことと将来の収益力を評価することができないというデメリットがあります。

コストアプローチには、以下の手法があります。

- 簿価純資産法

- 時価純資産法

- 修正簿価純資産法

株式指標

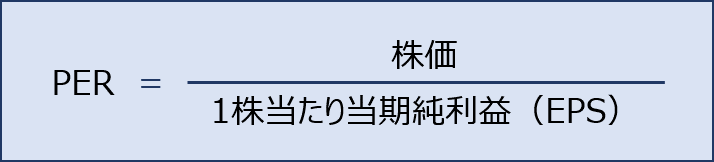

PER(株価収益率/Price Earning Ratio)

「PER(株価収益率)」とは、企業の収益性と株価を比較して、投資家が株価の妥当性を判断するために用いられる指標です。

「PER(株価収益率)」では、「株価」が「1株当たり当期純利益」の何倍で取引されているかを確認することができ、業界平均と比較してその数値が高ければ当該企業の株価が割高であり、低ければ当該企業の株価が割安であると判断されます。

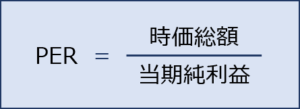

「PER(株価収益率)」は、発行済み株式全体で捉えて、以下の計算式で算出することもできます。

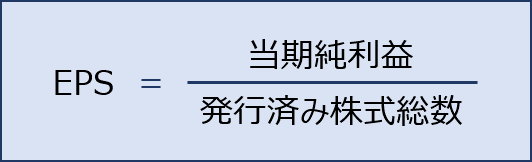

EPS(1株当たり当期純利益/Earning Per Share)

「EPS(1株当たり当期純利益)」とは、会社の収益性を見る指標であり、数値が高いほどその企業の収益力が高いことを示します。

「EPS(1株当たり当期純利益)」が上昇すると「PER(株価収益率)」は低くなるため、株価が割安であると判断されます。

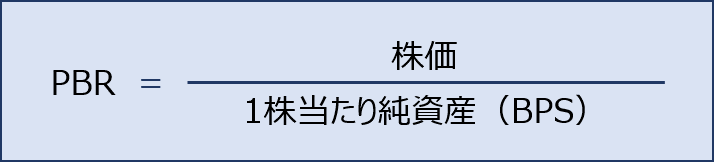

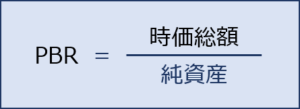

PBR(株価純資産倍率/Price Book Value Ratio)

「PBR(株価純資産倍率)」とは、企業の資産規模と株価を比較して、投資家が株価の妥当性を判断するために用いられる指標です。

「PBR(株価純資産倍率)」が1倍の場合、当該企業の株価が解散価値と等しいことを示しています。さらに、「PBR」が1倍より小さい場合は、資産価値が株価よりも安いことを示しているため、「PBR」が低い数値で推移している企業は買収の対象とされやすくなります。

「PBR(株価純資産倍率)」は、発行済み株式全体で捉えて、以下の計算式で算出することもできます。

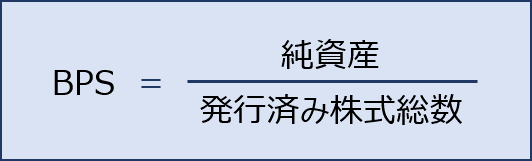

BPS(1株当たり純資産/Book Value Per Share)

「BPS(1株当たり純資産)」とは、会社の安定性を見る指標であり、数値が高いほどその企業の安定性が高いことを示しています。

「BPS(1株当たり純資産)」が上昇すると「PBR(株価純資産倍率)」は低くなるため、株価が割安であると判断されます。

試験問題

それでは、実際の試験問題を解いてみます。

【令和3年度 第22問】

企業価値評価に関する以下の文章を読んで、下記の設問に答えよ。

企業価値評価の代表的な方法には、将来のフリー・キャッシュフローを[ A ]で割り引いた現在価値(事業価値)をベースに企業価値を算出する方法である[ B ]法や、会計利益を割り引いた現在価値をベースとして算出する収益還元法がある。

これらとは異なるアプローチとして、類似の企業の評価尺度を利用して評価対象企業を相対的に評価する方法がある。利用される評価尺度は[ C ]と総称され、例としては株価と1株当たり純利益の相対的な比率を示す[ D ]や、株価と1株当たり純資産の相対的な比率を示す[ E ]がある。

(設問1)

文中の空欄AとBに入る語句および略語の組み合わせとして、最も適切なものはどれか。

ア A:加重平均資本コスト B:DCF

イ A:加重平均資本コスト B:IRR

ウ A:自己資本コスト B:DCF

エ A:自己資本コスト B:IRR

(設問2)

文中の空欄C~Eに入る語句および略語の組み合わせとして、最も適切なものはどれか。

ア C:ファンダメンタル D:EPS E:BPS

イ C:ファンダメンタル D:PER E:PBR

ウ C:マルチプル D:EPS E:BPS

エ C:マルチプル D:PER E:PBR

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

企業価値を評価する方法の1つである「インカムアプローチ」に関する知識を問う問題です。

「設問1」では「インカムアプローチ」の「DCF法(割引キャッシュフロー法)」と「収益還元法」について出題されています。

インカムアプローチは、将来の収益やキャッシュフローを現在価値に換算して企業価値を評価するアプローチ方法です。

将来の収益力を根拠として企業価値を算定することができるというメリットがありますが、算定する人の主観が入りやすいことや算定に手間がかかるというデメリットがあります。

DCF法(割引キャッシュフロー法)

「DCF法(割引キャッシュフロー法)」とは、将来の予想キャッシュ・フローを「資本コスト」で割り引いて「企業価値」を算出する方法です。

将来の事業活動により獲得できると予想されるキャッシュ・フローに基づき企業価値を算出するため、M&Aにおいて企業価値を算出するという目的と照らし合わせると最も適した評価方法ですが、将来の事業活動により獲得すると予想されるキャッシュ・フローの算出に多大な手間がかかります。

また、キャッシュ・フローを算出する人の主観が組み込まれるため、客観的に金額の妥当性を評価することが難しいとされています。

「資本コスト」とは、企業が存続する限り最低限発生するコストといいます。

「資本コスト」は、「加重平均資本コスト(WACC)」により「負債コスト」と「株主資本コスト」の加重平均で算出します。

収益還元法

「収益還元法」とは、将来の予想平均利益を「資本還元率」で割り引いて「企業価値」を算出する方法です。

将来の予想収益には平均値を使用するため、DCF法よりも手間をかけずに「企業価値」を算出することができます。

予想収益の平均値を使用するということは、安定した収益が予想される業界に属する企業の価値を算出するのには適していますが、今後の発展が予想される業界に属する企業やベンチャー企業などのように、これから収益が拡大すると予想される企業の価値を算出するのには適していないということを示しています。

穴埋め文章

上述の内容に基づき、問題文を穴埋めすると以下の文章となります。

—

企業価値評価の代表的な方法には、将来のフリー・キャッシュフローを加重平均資本コストで割り引いた現在価値(事業価値)をベースに企業価値を算出する方法であるDCF法や、会計利益を割り引いた現在価値をベースとして算出する収益還元法がある。

—

答えは(ア)です。

考え方と解答(設問2)

企業価値を評価する方法の1つである「マーケットアプローチ」に関する知識を問う問題です。

「設問2」では「マーケットアプローチ」の「類似会社比較法(マルチプル法)」について出題されています。

マーケットアプローチは、株式指標などで他社との比較を行い、市場で取引される価値を評価するアプローチ方法です。

企業が公開しているデータを根拠として企業価値を算定することができるというメリットがありますが、企業が適用している会計基準の違いに影響を受けることと将来の収益力を評価することができないというデメリットがあります。

類似会社比較法(マルチプル法)

「類似会社比較法(マルチプル法)」は、事業内容、市場規模、収益の状況などの観点から自社と類似する企業を選定して、これらの類似企業における株価や財務指標を参照しながら自社の株主価値を算定する方法です。

類似企業の選定

「類似会社比較法(マルチプル法)」では、選定する類似企業によって算定結果が大きく変わってくるため、慎重に類似企業を選定することが重要です。

類似企業を選定するにあたっては、業種だけでなく販売・提供している商品・サービスの類似性、ブランド価値を含めた企業の規模、売上高・売上総利益・営業利益・経常利益・当期純利益などの成長率、資本構成(株式資本と負債の比率)、従業員構成などの要素を比較して類似している企業を選定していきます。

すべての要素が類似している企業を選定するのは非常に難しいですが、できるだけ多くの企業を選定して、データの偏りを少なくする必要があります。

株主価値の算定

類似企業における各種財務指標の倍率(マルチプル)を求めた後、自社の数値に乗じることによって株主価値を算定していきます。

株主価値を算定するために使用する代表的な財務指標を以下に示します。

- EBIT倍率:EV ÷ EBIT

- EBITDA倍率:EV ÷ EBITDA

- PSR(株価売上高倍率)

- PER(株価収益率)

- PBR(株価純資産倍率)

PER(株価収益率/Price Earning Ratio)

「PER(株価収益率)」とは、企業の収益性と株価を比較して、投資家が株価の妥当性を判断するために用いられる指標です。

「PER(株価収益率)」では、「株価」が「1株当たり当期純利益」の何倍で取引されているかを確認することができ、業界平均と比較してその数値が高ければ当該企業の株価が割高であり、低ければ当該企業の株価が割安であると判断されます。

PBR(株価純資産倍率/Price Book Value Ratio)

「PBR(株価純資産倍率)」とは、企業の資産規模と株価を比較して、投資家が株価の妥当性を判断するために用いられる指標です。

「PBR(株価純資産倍率)」が1倍の場合、当該企業の株価が解散価値と等しいことを示しています。さらに、「PBR」が1倍より小さい場合は、資産価値が株価よりも安いことを示しているため、「PBR」が低い数値で推移している企業は買収の対象とされやすくなります。

穴埋め文章

上述の内容に基づき、問題文を穴埋めすると以下の文章となります。

—

これらとは異なるアプローチとして、類似の企業の評価尺度を利用して評価対象企業を相対的に評価する方法がある。利用される評価尺度はマルチプルと総称され、例としては株価と1株当たり純利益の相対的な比率を示すPERや、株価と1株当たり純資産の相対的な比率を示すPBRがある。

—

答えは(エ)です。

コメント