今回は、「財務・会計 ~R3-23 デリバティブ取引(オプション取引)(8)~」について説明します。

目次

財務・会計 ~令和3年度一次試験問題一覧~

令和3年度の試験問題に関する解説は、以下のページを参照してください。

デリバティブ取引(一次試験) -リンク-

本ブログにて「デリバティブ取引(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-23 デリバティブ取引(為替予約)(2)

- R2-15 デリバティブ取引(オプション取引)(7)

- R1-14 デリバティブ取引(オプション取引)(6)

- H30-14 デリバティブ取引(4)

- H30-15 デリバティブ取引(オプション取引)(5)

- H30-19 デリバティブ取引(為替予約)(1)

- H29-21 デリバティブ取引(先渡取引と先物取引)(1)

- H29-25-1 デリバティブ取引(1)

- H29-25-2 デリバティブ取引(オプション取引)(1)

- H26-22 デリバティブ取引(オプション取引)(2)

- H25-22 デリバティブ取引(2)

- H25-23 デリバティブ取引(オプション取引)(3)

- H24-21 デリバティブ取引(オプション取引)(4)

- H24-22 デリバティブ取引(先渡取引と先物取引)(2)

- H23-21 デリバティブ取引(金利スワップ取引)(1)

- H22-18 デリバティブ取引(3)

デリバティブ取引(二次試験) -リンク-

本ブログにて「デリバティブ取引(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

デリバティブ取引の目的

材料や商品や製品の輸入や輸出を行う企業においては、為替レートの変動に伴う「為替変動リスク」の対策として「デリバティブ取引」を活用します。

「デリバティブ取引」は、為替レートの変動による損失(為替変動リスク)を回避(ヘッジ)するための手段であり、代表的な方法として「為替予約」と「オプション取引」と「スワップ取引」があります。

輸入を行う企業は業績に悪い影響を与える「円安」になった時に備えて、輸出を行う企業は業績に悪い影響を与える「円高」になった時に備えて、「デリバティブ取引」でリスクヘッジを行います。

なお、中小企業診断士試験で出題される「デリバティブ取引」は、あくまで「為替変動リスク」による損失を回避するための手段であり、為替レートの変動により利益を得ることが目的ではありません。

オプション取引

「オプション取引」とは、ある将来の一定の期日(行使期日)または期日までの間(行使期間)に、外貨をある一定の価格(行使価格)で売買する権利を得るための取引です。

「オプション取引」は、行使期日または行使期間中に、実際の為替レートを確認しながら、利益を享受できるような為替レートになっていた場合は権利を行使して取引を行い、逆に損失を受けるような為替レートになっていた場合は権利を放棄して損失を回避することができる選択権を有していることが特徴です。

プレミアム(オプションプレミアム)

オプション取引は、権利を購入するときに「プレミアム(オプションプレミアム)」と呼ばれる手数料を支払います。

つまり、権利を行使した場合でも放棄した場合でもこの手数料が発生するというデメリットがありますが、言い方を変えると「オプション取引」では為替レートがどのように変動しても、最大の損失はこの手数料の金額内に抑えることができるようになっています。

ヨーロピアンタイプとアメリカンタイプ

「オプション取引」に関する説明の中で「行使期日または行使期間中に」という表現をしていますが、オプション取引には「ヨーロピアンタイプ」と「アメリカンタイプ」の2種類があり、権利を行使もしくは放棄するための取引条件が異なっています。

- ヨーロピアンタイプは、行使期日に権利を行使/放棄します。

- アメリカンタイプは、行使期日までの期間であればどのタイミングでも権利を行使することができます。

アメリカンタイプの方が有利な取引条件となっていますが、その分プレミアム(手数料)が割高となっています。

中小企業診断士で出題される「デリバティブ取引」は、利益を得るためではなく損失を回避するためにオプション取引を行うので、プレミアム(手数料)が割安な「ヨーロピアンタイプ」で取引を行います。

オプション取引の損益図

オプション取引の種類

オプション取引には、取引の形態として以下の4種類があります。

- ドルのコールオプション(買う権利)の「買い」

- ドルのコールオプション(買う権利)の「売り」

- ドルのプットオプション(売る権利)の「買い」

- ドルのプットオプション(売る権利)の「売り」

「買い」と「売り」の違いについて

海外企業と取引を行う企業がリスクヘッジを目的として活用するのは「買い」オプションであり、「売り」オプションをリスクヘッジの手段として選択することはありません。

「買い」オプションは損失の最大金額を制限することができますが、「売り」オプションでは損失の金額を制限することができないためです。

「買い」オプションの特徴

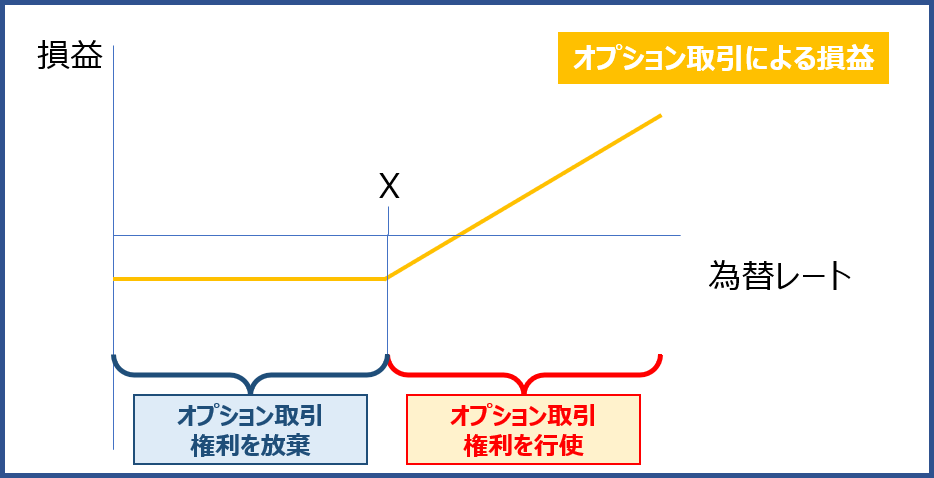

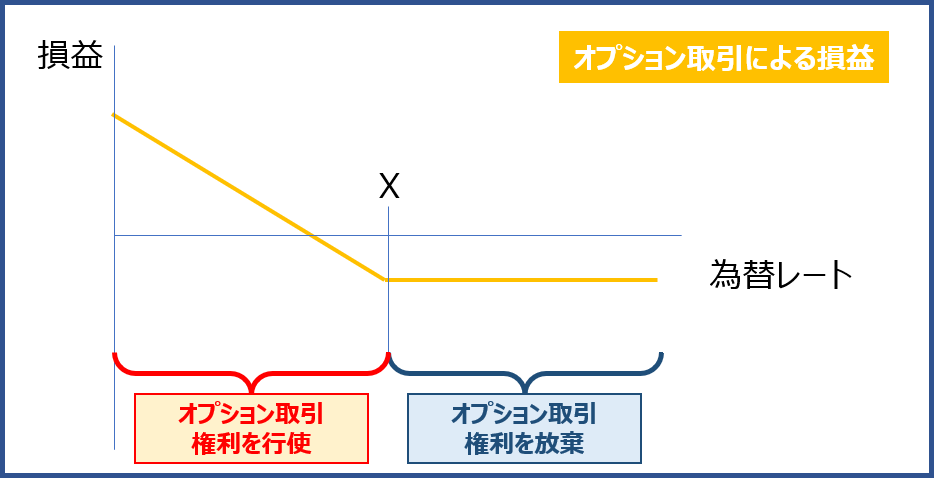

- 「買い」オプションでは、為替レートの状況によって権利を行使するか放棄するかを選択することができます。

- 為替レートが「有利」な状況になっていた場合、権利を行使することで利益を享受することができます。

- 為替レートが「不利」な状況になっていた場合、権利を放棄することで損失をプレミアム(手数料)の金額に抑えることができます。

コールオプションの買い

プットオプションの買い

「売り」オプションの特徴

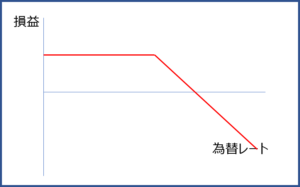

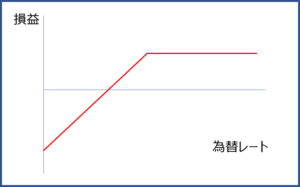

- 「売り」オプションは、「買い」オプションの保有者が権利を行使した場合に、権利を放棄することができなくなり、損失の最大金額を制限することができないため、リスクヘッジの手段としては活用されません。

コールオプションの売り

プットオプションの売り

オプションの価値

オプションの価値は、「本質的価値」と「時間的価値」の合計から構成されています。

「本質的価値」とは、現時点でオプションの権利を行使したら得られる利益のことをいい、「時間的価値」とは、権利行使期日までの間にオプションの価値が高くなる可能性への期待感のことをいいます。

「プットオプション」の場合は、「市場価格(原資産価格)」と「権利行使価格」の関係が逆になりますので、ご注意ください。

本質的価値

「本質的価値」とは、現時点でオプションの権利を行使したら得られる利益のことをいいます。

本質的価値の算出

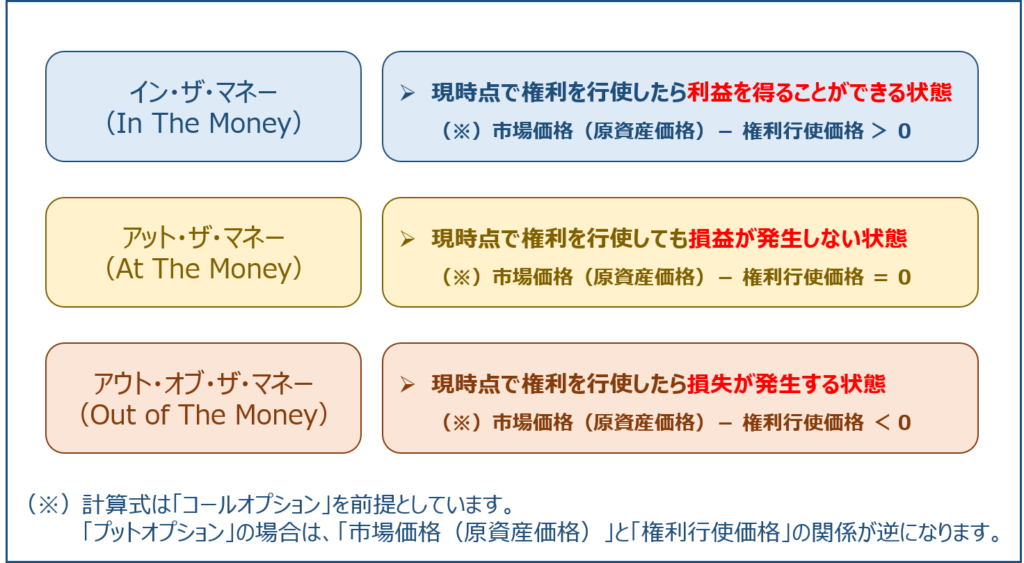

「本質的価値」とは、現時点でオプションの権利を行使したら得られる利益のことをいい、「コールオプション」の場合「市場価格(原資産価格)」から「権利行使価格」を控除することで算出することができます。

- 本質的価値 = 市場価格(原資産価格)- 権利行使価格

「コールオプション」は「市場価格(原資産価格)」と「権利行使価格」の関係により以下のように分類されます。

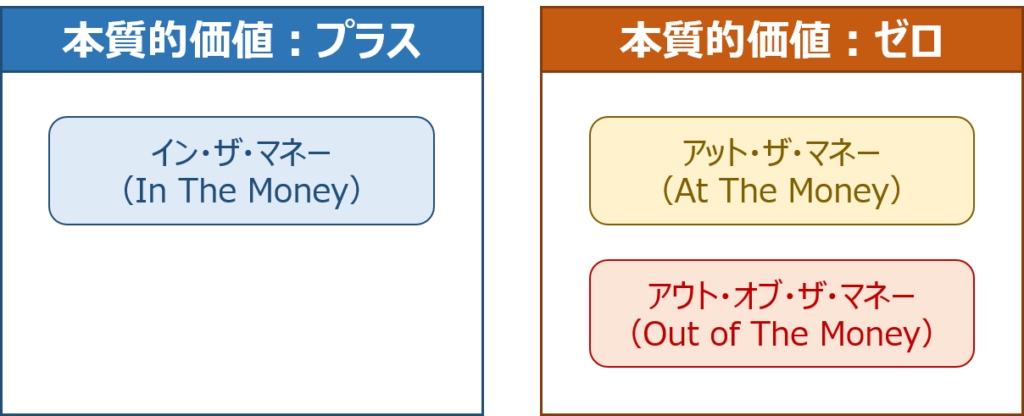

現時点で利益を得ることができる「イン・ザ・マネー」のオプションは、「本質的価値」が「プラス」であり、「アット・ザ・マネー」や「アウト・オブ・ザ・マネー」のオプションの「本質的価値」は「ゼロ」です。

「アウト・オブ・ザ・マネー」のオプションについては、権利を行使すると損失が発生してしまうため「本質的価値」が「マイナス」になると考えてしまいがちですが、オプションは権利を行使せずに放棄するという選択をすることができます。「アウト・オブ・ザ・マネー」のオプションでは、権利を行使せずに放棄すれば損失を回避することができるため、オプションの「本質的価値」は「マイナス」ではなく「ゼロ」になります。

例えば、「ドル/円」の市場価格(原資産価格)が「1ドル=100円」の状況で「コールオプション」を購入しようと検討しているときに、以下の2つの権利があったとします。

- 権利①:1ドルを90円で権利行使できる権利

- 権利②:1ドルを110円で権利行使できる権利

「権利①」はドルを「市場価格(原資産価格)」より安く購入することができる(100円のドルを90円で購入できる権利)ため利益を得ることができる状態「イン・ザ・マネー(In The Money)」です。

「権利②」はドルを「市場価格(原資産価格)」より高く購入することになってしまう(100円のドルを110円で購入することになる)ため利益が出ない状態「アウト・オブ・ザ・マネー(Out of The Money)」です。

時間的価値

「時間的価値」とは、権利行使期日までの間にオプションの価値が高くなる可能性への期待感のことをいいます。

例えば、「本質的価値」が「アウト・オブ・ザ・マネー」のオプションでも、権利行使期日までに「市場価格(原資産価格)」が高騰して「イン・ザ・マネー」の状態となる可能性があります。この可能性が「時間的価値」です。

「本質的価値」が「アウト・オブ・ザ・マネー」のオプションよりも「アット・ザ・マネー」のオプションの方が「イン・ザ・マネー」に推移する可能性が高いため、「アット・ザ・マネー」のオプションの「時間的価値」が最も高くなります。

タイムディケイ(Time decay)

「時間的価値」は、権利行使期日までの期間が長ければ高く、時間の経過とともに徐々に減少して、最終的には「ゼロ」になります。このように「時間的価値」が時間の経過とともに減少することを「タイムディケイ」といいます。

時間の経過とともに「時間的価値」が減少することについては、権利行使期日まで「3ヶ月」残っているオプションと「3日」しか残っていないオプションでは「3ヶ月」残っているオプションの方が価値が高まる可能性が高いと考えれば理解しやすいと思います。

ボラティリティ

「ボラティリティ」とは価格変動の度合いを示す言葉であり、価格の値動きが激しいことを「ボラティリティ」が大きいといいます。

「ボラティティ」が大きい方が「アウト・オブ・ザ・マネー」から「イン・ザ・マネー」に推移する可能性が高いため「時間的価値」が高くなります。

試験問題

それでは、実際の試験問題を解いてみます。

【令和3年度 第14問】

オプションに関する記述として、最も適切なものはどれか。

ア 他の条件を一定とすれば、権利行使価格が高いほどコール・オプションの価値は高くなる。

イ 他の条件を一定とすれば、行使までの期間が短いほどコール・オプションの価値は高くなる。

ウ プット・オプションを購入した場合、権利行使価格を大きく超えて原資産価格が上昇しても、損失の額はプレミアムに限定される。

エ プット・オプションを売却した場合、権利行使価格を大きく下回って原資産価格が下落しても、損失の額はプレミアムに限定される。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「オプション」に関する知識を問う問題です。

(ア) 不適切です。

オプションの価値は、「本質的価値」と「時間的価値」の合計から構成されています。

「本質的価値」とは、現時点でオプションの権利を行使したら得られる利益のことをいい、「コールオプション」の場合「市場価格(原資産価格)」から「権利行使価格」を控除することで算出することができます。

- 本質的価値 = 市場価格(原資産価格)- 権利行使価格

「コールオプション」は「市場価格(原資産価格)」と「権利行使価格」の関係により以下のように分類されます。

現時点で利益を得ることができる「イン・ザ・マネー」のオプションは、「本質的価値」が「プラス」であり、「アット・ザ・マネー」や「アウト・オブ・ザ・マネー」のオプションの「本質的価値」は「ゼロ」です。

例えば、「ドル/円」の市場価格(原資産価格)が「1ドル=100円」の状況で「コールオプション」を購入しようと検討しているときに、以下の2つの権利があったとします。

- 権利①:1ドルを90円で権利行使できる権利

- 権利②:1ドルを110円で権利行使できる権利

「権利①」はドルを「市場価格(原資産価格)」より安く購入することができる(100円のドルを90円で購入できる権利)ため利益を得ることができる状態「イン・ザ・マネー(In The Money)」です。

「権利②」はドルを「市場価格(原資産価格)」より高く購入することになってしまう(100円のドルを110円で購入することになる)ため利益が出ない状態「アウト・オブ・ザ・マネー(Out of The Money)」です。

したがって、他の条件を一定とすれば、権利行使価格が高いほどではなく低いほどコール・オプションの価値は高くなるため、選択肢の内容は不適切です。

(イ) 不適切です。

オプションの価値は、「本質的価値」と「時間的価値」の合計から構成されています。

「時間的価値」とは、権利行使期日までの間にオプションの価値が高くなる可能性への期待感のことをいいます。

例えば、「本質的価値」が「アウト・オブ・ザ・マネー」のオプションでも、権利行使期日までに「市場価格(原資産価格)」が高騰して「イン・ザ・マネー」の状態となる可能性があります。この可能性が「時間的価値」です。

「時間的価値」は、権利行使期日までの期間が長ければ高く、時間の経過とともに徐々に減少して、最終的には「ゼロ」になります。このように「時間的価値」が時間の経過とともに減少することを「タイムディケイ」といいます。

時間の経過とともに「時間的価値」が減少することについては、権利行使期日まで「3ヶ月」残っているオプションと「3日」しか残っていないオプションでは「3ヶ月」残っているオプションの方が価値が高まる可能性が高いと考えれば理解しやすいと思います。

したがって、他の条件を一定とすれば、行使までの期間が短いほどコール・オプションの価値は高くなるのではなく低くなるため、選択肢の内容は不適切です。

(ウ) 適切です。

プットオプションを購入した場合、原資産価格が権利行使価格より下落すると、権利を行使して利益を享受することができます。また、原資産価格が権利行使価格より上昇しても、権利を放棄すれば、損失の額はプレミアムに限定することができます。

- 「買い」オプションでは、為替レートの状況によって権利を行使するか放棄するかを選択することができます。

- 為替レートが「有利」な状況になっていた場合、権利を行使することで利益を享受することができます。

- 為替レートが「不利」な状況になっていた場合、権利を放棄することで損失をプレミアム(手数料)の金額に抑えることができます。

プットオプションの買い

したがって、プット・オプションを購入した場合、権利行使価格を大きく超えて原資産価格が上昇しても、損失の額はプレミアムに限定されるため、選択肢の内容は適切です。

(エ) 不適切です。

プットオプションを売却した場合について考えていきます。

なお、リスクヘッジを目的として活用するのは「買い」オプションであり、「売り」オプションをリスクヘッジの手段として選択することはありません。

「買い」オプションは損失の最大金額を制限することができますが、「売り」オプションでは損失の金額を制限することができないためです。

- 「売り」オプションは、「買い」オプションの保有者が権利を行使した場合に、権利を放棄することができなくなり、損失の最大金額を制限することができないため、リスクヘッジの手段としては活用されません。

プットオプションの売り

したがって、プット・オプションを売却した場合、権利行使価格を大きく下回って原資産価格が下落すると、損失の額はプレミアムに限定されずに拡大していくため、選択肢の内容は不適切です。

答えは(ウ)です。

コメント