今回は、「財務・会計 ~R5-13 財務指標の計算(15)キャッシュ・コンバージョン・サイクル~」について説明します。

ただし、二次試験(事例Ⅳ)の第1問(経営分析)で必要な「財務指標」は限られているため、あらかじめ確認(事例Ⅳ ~①経営分析~)してから、一次試験の勉強に取り組みましょう。

目次

財務・会計 ~令和5年度一次試験問題一覧~

令和5年度の試験問題に関する解説は、以下のページを参照してください。

財務指標の計算 -リンク-

本ブログにて「財務指標の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- 財務指標

- R3-10 財務指標の計算(14)

- R2-11 財務指標の計算(13)

- R1-11 財務指標の計算(12)

- H29-11 財務指標の計算(1)

- H28-9-2 財務指標の計算(2)

- H27-11 財務指標の計算(3)

- H26-9 財務指標の計算(4)

- H26-10 財務指標の計算(5)

- H25-5 財務指標の計算(7)

- H24-17-1 財務指標の計算(8)

- H24-20-2 財務指標の計算(9)

- H23-9 財務指標の計算(10)

- H22-8 財務指標の計算(11)

キャッシュ・コンバージョン・サイクル

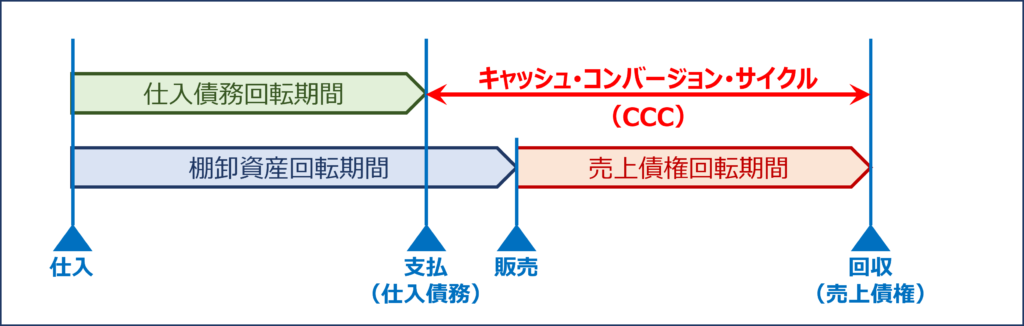

「キャッシュ・コンバージョン・サイクル(CCC)」とは、企業が商品・原材料等を仕入れることによって発生した仕入債務を支払ってから、その商品・製品等を販売して発生した売上債権を回収するまでの期間(日数)を示す指標のことをいいます。

「キャッシュ・コンバージョン・サイクル(CCC)」は、その期間(日数)が短いほど効率的に資金が運用されていることを表しています。

「キャッシュ・コンバージョン・サイクル(CCC)」は、「棚卸資産回転期間」に「売上債権回転期間」を加算した期間から「仕入債務回転期間」を控除することで求められます。

- 仕入債務回転期間

商品・原材料等を仕入れてから仕入債務を支払うまでの期間(日数) - 棚卸資産回転期間

商品・原材料等を仕入れてから商品・製品等を販売するまでの期間(日数) - 売上債権回転期間

商品・製品等を販売してから売上債権を回収するまでの期間(日数)

「キャッシュ・コンバージョン・サイクル(CCC)」のイメージを以下に示します。

キャッシュ・コンバージョン・サイクル(CCC)

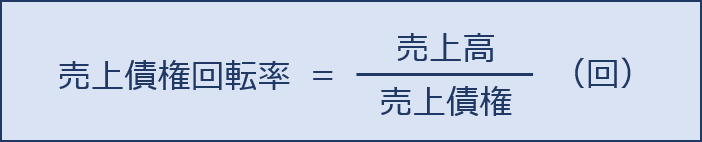

売上債権回転率

「売上債権」とは「売掛金」と「受取手形」の合計金額であり、商品・製品を引き渡したが、受け取っていない現金のことをいいます。

「売上債権回転率」は「売上高」を「売上債権」で除した指標であり、数値が高いほど効率性が高いことを示しています。

「売上債権回転率」が低い(「売上債権」の残高が多い)場合は、商品・製品を販売した代金を回収するまでの期間が長いことを表しており、資金繰りが悪化する恐れがあります。

例えば、「売上債権回転率」が低下しているようであれば、販売先からの支払いが滞っているなどの理由が考えられるため、販売先からの売上回収に関するルール決めをして早期に確実に支払ってもらうなどの対策を提案することが可能です。

試験問題

それでは、実際の試験問題を解いてみます。

【令和5年度 第13問】

運転資金管理のための財務指標であるキャッシュ・コンバージョン・サイクルに関する記述として、最も適切なものはどれか。

ア 売上債権回転率が低くなると、キャッシュ・コンバージョン・サイクルは短くなる。

イ キャッシュ・コンバージョン・サイクルは、マイナスの値になることはない。

ウ 仕入債務回転期間が短くなると、キャッシュ・コンバージョン・サイクルは短くなる。

エ 棚卸資産回転期間が短くなると、キャッシュ・コンバージョン・サイクルは短くなる。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「キャッシュ・コンバージョン・サイクル(CCC)」に関する知識を問う問題です。

「キャッシュ・コンバージョン・サイクル(CCC)」とは、企業が商品・原材料等を仕入れることによって発生した仕入債務を支払ってから、その商品・製品等を販売して発生した売上債権を回収するまでの期間(日数)を示す指標のことをいいます。

「キャッシュ・コンバージョン・サイクル(CCC)」は、その期間(日数)が短いほど効率的に資金が運用されていることを表しています。

「キャッシュ・コンバージョン・サイクル(CCC)」は、「棚卸資産回転期間」に「売上債権回転期間」を加算した期間から「仕入債務回転期間」を控除することで求められます。

- 仕入債務回転期間

商品・原材料等を仕入れてから仕入債務を支払うまでの期間(日数) - 棚卸資産回転期間

商品・原材料等を仕入れてから商品・製品等を販売するまでの期間(日数) - 売上債権回転期間

商品・製品等を販売してから売上債権を回収するまでの期間(日数)

(ア)不適切です。

「売上債権回転率」は「売上高」を「売上債権」で除した指標であり、数値が高いほど効率性が高いことを示しています。

「売上債権回転率」が低い(「売上債権」の残高が多い)場合は、商品・製品を販売した代金を回収するまでの期間が長いことを表しており、資金繰りが悪化する恐れがあります。

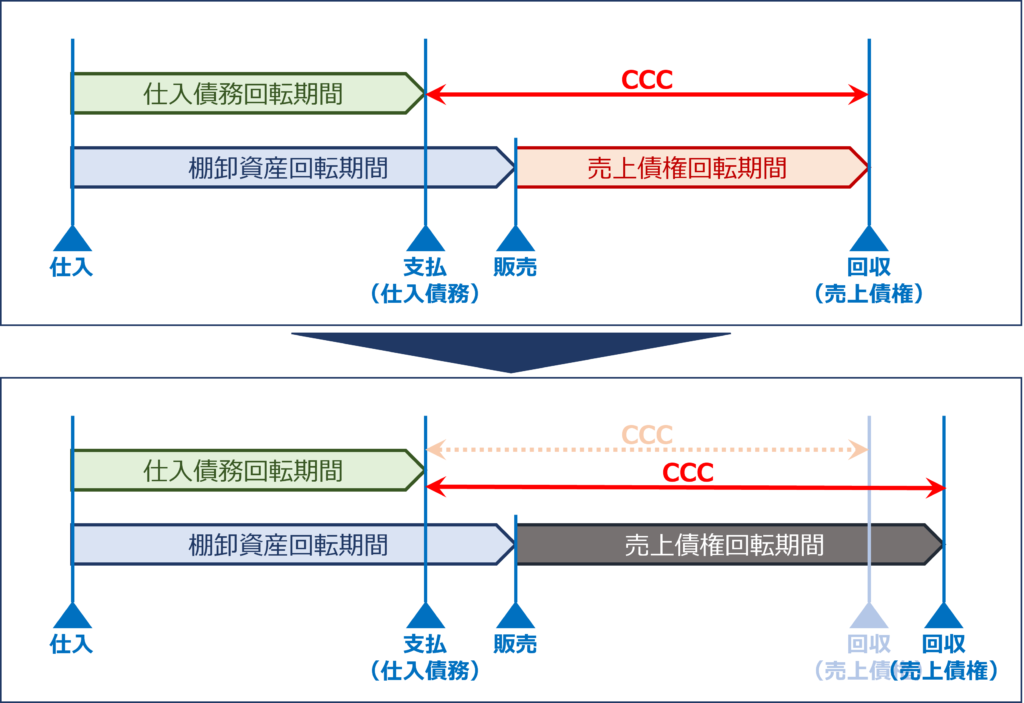

「売上債権回転率」が低くなる(売上高に対する売上債権の比率が高まっている)ということは、売上債権の回収が遅れて「売上債権回転期間」が長くなっていることを示しています。

「売上債権回転期間」が長くなると、以下の図に示す通り「キャッシュ・コンバージョン・サイクル(CCC)」も長くなります。

売上債権回転率が低くなった場合=売上債権回転期間が長くなった場合

したがって、売上債権回転率が低くなると、キャッシュ・コンバージョン・サイクルは短くなるのではなく、キャッシュ・コンバージョン・サイクルは長くなるため、選択肢の内容は不適切です。

(イ)不適切です。

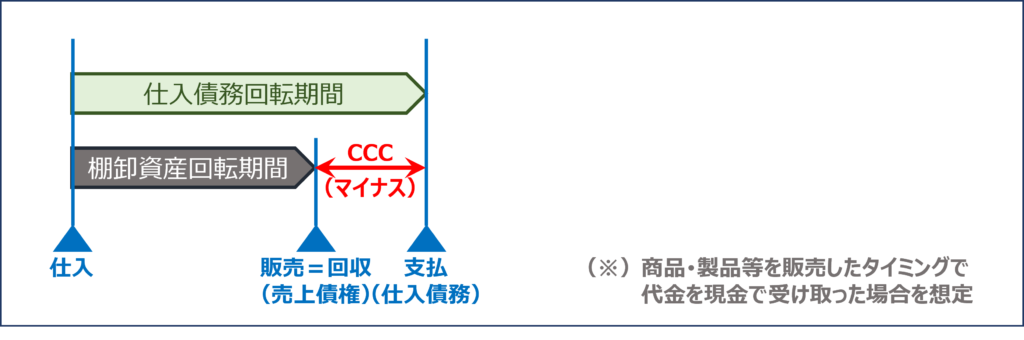

「キャッシュ・コンバージョン・サイクル(CCC)」とは、企業が商品・原材料等を仕入れることによって発生した仕入債務を支払ってから、その商品・製品等を販売して発生した売上債権を回収するまでの期間(日数)を示す指標のことをいいます。

つまり、仕入れた商品の代金を支払うよりも前に、その商品を販売してその場で現金を受け取る業態であれば「キャッシュ・コンバージョン・サイクル(CCC)」がマイナスになります。

例えば、賞味期限の短い生鮮食品などを取り扱う小売店舗では「キャッシュ・コンバージョン・サイクル(CCC)」がマイナスになると考えられます。

「キャッシュ・コンバージョン・サイクル」がマイナスになるパターン

したがって、キャッシュ・コンバージョン・サイクルは、マイナスの値になることがあるため、選択肢の内容は不適切です。

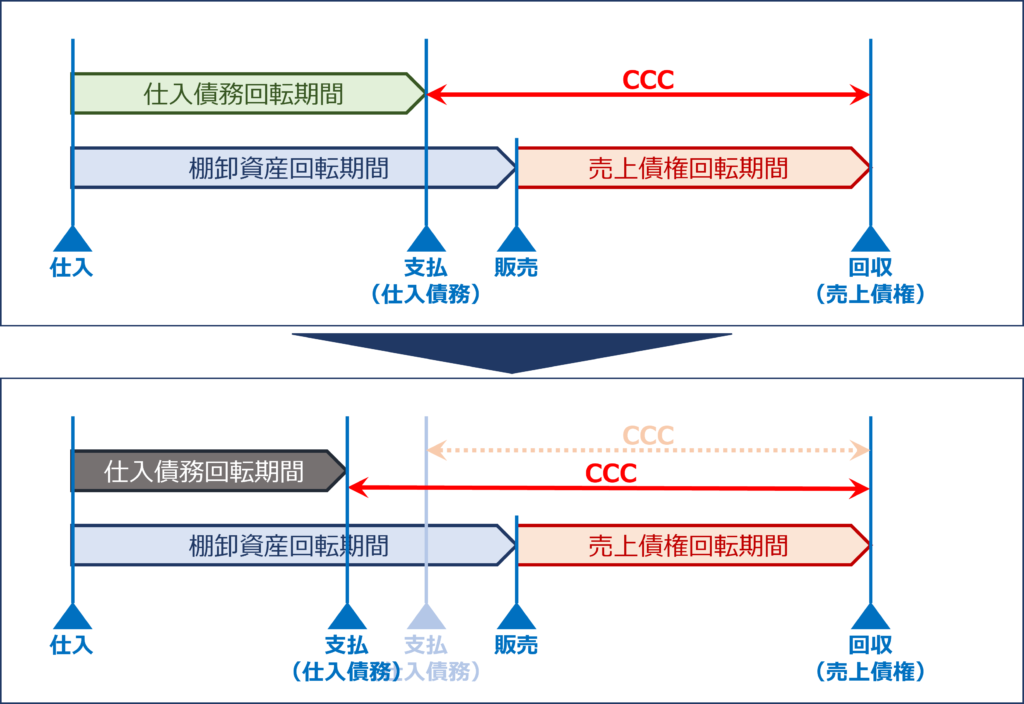

(ウ)不適切です。

「仕入債務回転期間」が短くなると、以下の図に示す通り「キャッシュ・コンバージョン・サイクル(CCC)」は長くなります。

仕入債務回転期間が短くなった場合

したがって、仕入債務回転期間が短くなると、キャッシュ・コンバージョン・サイクルは短くなるのではなく、キャッシュ・コンバージョン・サイクルは長くなるため、選択肢の内容は不適切です。

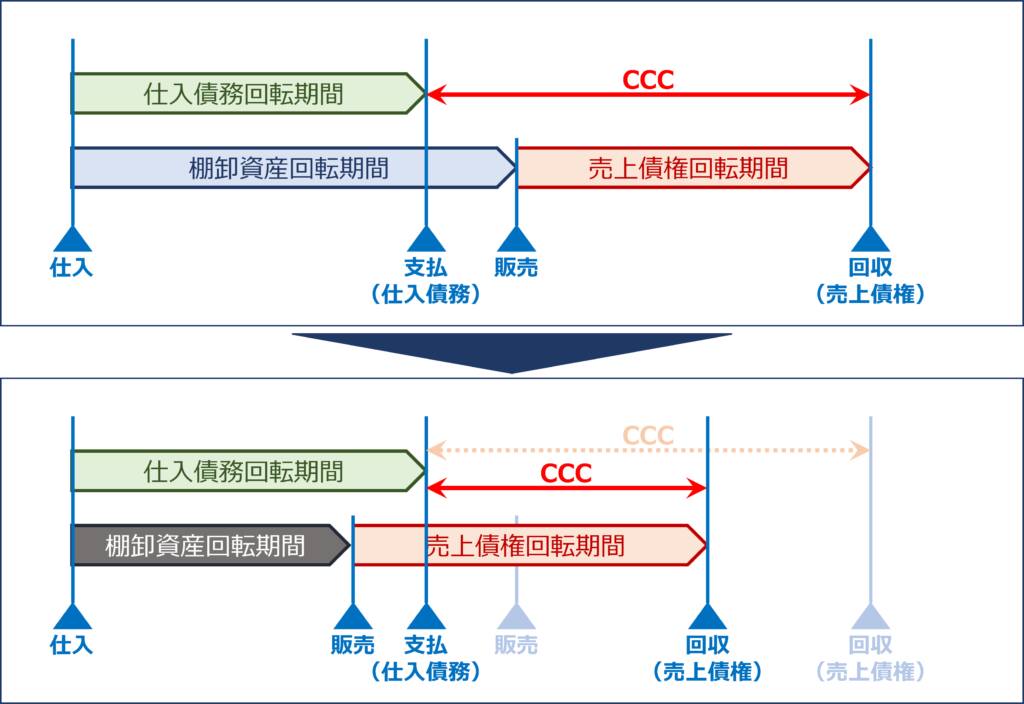

(エ)適切です。

「棚卸資産回転期間」が短くなると、以下の図に示す通り「キャッシュ・コンバージョン・サイクル(CCC)」も短くなります。

棚卸資産回転期間が短くなった場合

したがって、棚卸資産回転期間が短くなると、キャッシュ・コンバージョン・サイクルは短くなるため、選択肢の内容は適切です。

答えは(エ)です。

コメント