今回は、「運営管理 ~R5-28 商品構成(3)粗利益・相乗積~」について説明します。

目次

運営管理 ~令和5年度一次試験問題一覧~

令和5年度の試験問題に関する解説は、以下のページを参照してください。

- 運営管理 ~令和5年度一次試験問題一覧~

値入・粗利益・相乗積 -リンク-

本ブログにて「値入」「粗利益」「相乗積」について説明しているページを以下に示しますのでアクセスしてみてください。

- 値入・粗利益・相乗積のまとめ

- R2-30 価格設定(7)価格決定手法

- R1-28 商品構成(2)相乗積

- H30-28 価格設定(1)価格決定手法

- H29-27 商品構成(1)相乗積

- H28-31 価格設定(3)価格決定手法

- H27-28 価格設定(4)価格決定手法

- H26-28 価格設定(6)価格決定手法

粗利益(粗利)

「粗利益(粗利)」とは「売上高」から「売上原価」を控除した「売上総利益」のことをいいます。

ここでは、小売業において個々の商品における粗利益(粗利)の考え方について簡易的に説明しています。

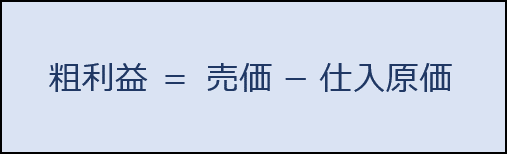

粗利益の算出

「粗利益」は「販売価格(売価)」から「仕入価格(原価)」を控除した金額であり、以下の公式により求めることができます。

粗利益率の算出

「粗利益率」とは「販売価格(売価)」に対する「粗利益」の割合であり、以下の公式により求めることができます。

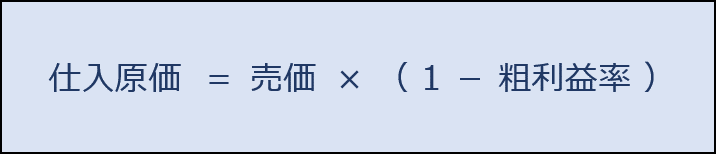

仕入原価の算出

「仕入価格(原価)」は「販売価格(売価)」と「粗利益率」から以下の公式により求めることができます。

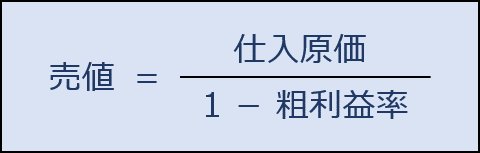

原価と粗利益率から売価を設定

「販売価格(売価)」は「仕入価格(原価)」と「粗利益率」から以下の公式により求めることができます。

よくある間違い

「粗利率」を用いて、以下の計算式で「販売価格(売価)」を設定するのは間違いなので注意してください。

間違った事例

「仕入価格(原価):9,000円」の商品を「粗利益率:10%」で販売したい場合、「販売価格(売価)」をいくらにすればよいか。

- 9,000 ×( 1 + 10% )= 9,900円

なぜ、間違いなのかを確認するため、上記の計算で求めた「販売価格(売価):9,900円」における「粗利益率」を算出してみます。

| 販売価格(売価) | 仕入価格(原価) | 粗利益 | 粗利益率 |

| 9,900円 | 9,000円 | 900円 | 9.1% |

「販売価格(売価)」に対する「粗利益」の割合を示す粗利益率は「9.1%」となっており「10%」ではないことが分かります。

相乗積

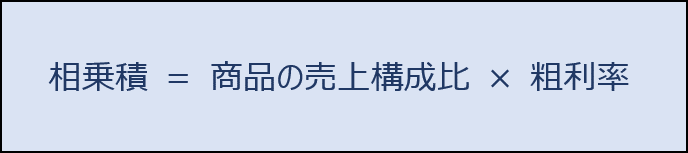

「相乗積」とは、2つ以上の数字を乗じて算出した積のことをいいます。

小売業の店舗においては、以下の計算式により求められる相乗積を活用して、商品別の利益貢献度を確認することができます。利益貢献度の高い商品の売上を増加させることができれば、店舗全体の利益率を効率的に高めることができます。

試験問題

それでは、実際の試験問題を解いてみます。

【令和5年度 第28問】

下表は、店舗Xにおける、ある期間の商品カテゴリー別の売上高と粗利益率、相乗積を示したものである。この表を見て、下記の設問に答えよ。なお、表内の(値1)~(値3)については、必要に応じて計算すること。

商品カテゴリー 売上高 粗利益率 相乗積 カテゴリーA 380 万円 25.0% (値1) カテゴリーB 140 万円 30.0% 4.2% カテゴリーC 90 万円 40.0% (値2) カテゴリーD 240 万円 (値3) 4.8% カテゴリーE 150 万円 12.0% 1.8% 全体 1,000 万円 23.9%

(設問1)

店舗Xにおいて、表に示した販売期間の粗利益高が2番目に小さい商品カテゴリーはどれか。

ア カテゴリーA

イ カテゴリーB

ウ カテゴリーC

エ カテゴリーD

オ カテゴリーE

(設問2)

店舗Xにおける販売計画の考え方に関する記述として、最も適切なものはどれか。

ただし、商品カテゴリーごとの粗利益率は一定で、それぞれの商品カテゴリーの売上は他の商品カテゴリーの売上に影響しないものとする。

ア カテゴリーAの取り扱いをやめると、全体の粗利益率は上昇する。

イ カテゴリーBの売上高が2倍になると、全体の粗利益率は上昇する。

ウ カテゴリーCの売上高が2倍になった場合は、カテゴリーBの売上高が2倍になった場合よりも全体の粗利益高の増加額が大きい。

エ カテゴリーDの売上高が半分になると、全体の粗利益率は低下する。

オ カテゴリーEの売上高が10倍になると、全体の粗利益高は2倍以上に増加する。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

粗利益と相乗積に関する知識を問う問題です。

粗利益率

「粗利益率」とは「販売価格(売価)」に対する「粗利益」の割合であり、以下の公式により求めることができます。

相乗積

「相乗積」とは、2つ以上の数字を乗じて算出した積のことをいいます。

小売業の店舗においては、以下の計算式により求められる相乗積を活用して、商品別の利益貢献度を確認することができます。利益貢献度の高い商品の売上を増加させることができれば、店舗全体の利益率を効率的に高めることができます。

粗利益高が2番目に小さい商品カテゴリー

最初に「商品カテゴリー」と「売上高」から「売上構成比」を算出します。

| 商品カテゴリー | 売上高 | 売上構成比 |

| カテゴリーA | 380 万円 | 38.0% |

| カテゴリーB | 140 万円 | 14.0% |

| カテゴリーC | 90 万円 | 9.0% |

| カテゴリーD | 240 万円 | 24.0% |

| カテゴリーE | 150 万円 | 15.0% |

| 全体 | 1,000 万円 | 100.0% |

「相乗積」と「粗利益率」の関係を示す公式を用いて、問題で与えられた表において空白となっている「値1(カテゴリーAの相乗積)」「値2(カテゴリーCの相乗積)」「値3(カテゴリーDの粗利益率)」を算出します。

- 値1(カテゴリーAの相乗積):38.0% × 25.0% = 9.5%

- 値2(カテゴリーCの相乗積):9.0% × 40% = 3.6%

- 値3(カテゴリーDの粗利益率):4.8% ÷ 24.0% = 20.0%

| 商品カテゴリー | 売上高 | 粗利益率 | 相乗積 | 売上構成比 |

| カテゴリーA | 380 万円 | 25.0% | 9.5% | 38.0% |

| カテゴリーB | 140 万円 | 30.0% | 4.2% | 14.0% |

| カテゴリーC | 90 万円 | 40.0% | 3.6% | 9.0% |

| カテゴリーD | 240 万円 | 20.0% | 4.8% | 24.0% |

| カテゴリーE | 150 万円 | 12.0% | 1.8% | 15.0% |

| 全体 | 1,000 万円 | 23.9% | 100.0% |

穴埋めした「売上高」と「粗利益率」からカテゴリー別の「粗利益高」を算出します。

| 商品カテゴリー | 売上高 | 粗利益率 | 粗利益高 |

| カテゴリーA | 380 万円 | 25.0% | 95 万円 |

| カテゴリーB | 140 万円 | 30.0% | 42 万円 |

| カテゴリーC | 90 万円 | 40.0% | 36 万円 |

| カテゴリーD | 240 万円 | 20.0% | 48 万円 |

| カテゴリーE | 150 万円 | 12.0% | 18 万円 |

| 全体 | 1,000 万円 | 23.9% | 239 万円 |

粗利益高が2番目に小さい商品カテゴリーは「カテゴリーC」です。

答えは(ウ)です。

考え方と解答(設問2)

それぞれの商品カテゴリーの売上高の変化が、店舗全体の「粗利益率」「粗利益高」に与える影響を確認する問題です。

変更前の商品カテゴリー別の「売上高」「粗利益率」「粗利益高」

店舗Xにおける商品カテゴリー別の「売上高」「粗利益率」「粗利益高」を以下に示します。(設問1で求めた表です。)

ここから、それぞれの商品カテゴリーの売上高が変化した場合の影響を確認していきます。

| 商品カテゴリー | 売上高 | 粗利益率 | 粗利益高 |

| カテゴリーA | 380 万円 | 25.0% | 95 万円 |

| カテゴリーB | 140 万円 | 30.0% | 42 万円 |

| カテゴリーC | 90 万円 | 40.0% | 36 万円 |

| カテゴリーD | 240 万円 | 20.0% | 48 万円 |

| カテゴリーE | 150 万円 | 12.0% | 18 万円 |

| 全体 | 1,000 万円 | 23.9% | 239 万円 |

(ア)不適切です。

「カテゴリーA」の取り扱いをやめた場合の「売上高」「粗利益率」「粗利益高」を以下に示します。

「カテゴリーA」の取り扱いをやめた場合

| 商品カテゴリー | 売上高 | 粗利益率 | 粗利益高 |

| カテゴリーA | - | - | - |

| カテゴリーB | 140 万円 | 30.0% | 42 万円 |

| カテゴリーC | 90 万円 | 40.0% | 36 万円 |

| カテゴリーD | 240 万円 | 20.0% | 48 万円 |

| カテゴリーE | 150 万円 | 12.0% | 18 万円 |

| 全体 | 620 万円 | 23.2% | 144 万円 |

「カテゴリーA」の取り扱いをやめた場合、全体の粗利率は「23.9%」から「23.2%」に低下します。

したがって、カテゴリーAの取り扱いをやめると、全体の粗利益率は上昇するのではなく、全体の粗利益率は低下するため、選択肢の内容は不適切です。

(イ)適切です。

「カテゴリーB」の売上高が2倍になった場合の「売上高」「粗利益率」「粗利益高」を以下に示します。

「カテゴリーB」の売上高が2倍になった場合

| 商品カテゴリー | 売上高 | 粗利益率 | 粗利益高 |

| カテゴリーA | 380 万円 | 25.0% | 95 万円 |

| カテゴリーB | 280 万円 | 30.0% | 84 万円 |

| カテゴリーC | 90 万円 | 40.0% | 36 万円 |

| カテゴリーD | 240 万円 | 20.0% | 48 万円 |

| カテゴリーE | 150 万円 | 12.0% | 18 万円 |

| 全体 | 1,140 万円 | 24.6% | 281 万円 |

「カテゴリーB」の売上高が2倍になった場合、全体の粗利率は「23.9%」から「24.6%」に上昇します。

したがって、カテゴリーBの売上高が2倍になると、全体の粗利益率は上昇するため、選択肢の内容は適切です。

(ウ)不適切です。

「カテゴリーC」の売上高が2倍になった場合の「売上高」「粗利益率」「粗利益高」を以下に示します。

「カテゴリーC」の売上高が2倍になった場合

| 商品カテゴリー | 売上高 | 粗利益率 | 粗利益高 |

| カテゴリーA | 380 万円 | 25.0% | 95 万円 |

| カテゴリーB | 140 万円 | 30.0% | 42 万円 |

| カテゴリーC | 180 万円 | 40.0% | 72 万円 |

| カテゴリーD | 240 万円 | 20.0% | 48 万円 |

| カテゴリーE | 150 万円 | 12.0% | 18 万円 |

| 全体 | 1,090 万円 | 25.2% | 275 万円 |

「カテゴリーC」の売上高が2倍になった場合、全体の粗利益高は「239万円」から「275万円」へと「36万円」増加しています。

「カテゴリーB」の売上高が2倍になった場合

| 商品カテゴリー | 売上高 | 粗利益率 | 粗利益高 |

| カテゴリーA | 380 万円 | 25.0% | 95 万円 |

| カテゴリーB | 280 万円 | 30.0% | 84 万円 |

| カテゴリーC | 90 万円 | 40.0% | 36 万円 |

| カテゴリーD | 240 万円 | 20.0% | 48 万円 |

| カテゴリーE | 150 万円 | 12.0% | 18 万円 |

| 全体 | 1,140 万円 | 24.6% | 281 万円 |

「カテゴリーB」の売上高が2倍になった場合、全体の粗利益高は「239万円」から「281万円」へと「42万円」増加しています。

したがって、カテゴリーCの売上高が2倍になった場合は、カテゴリーBの売上高が2倍になった場合よりも全体の粗利益高の増加額が大きいのではなく、カテゴリーBの売上高が2倍になった場合よりも全体の粗利益高の増加額が小さいため、選択肢の内容は不適切です。

(エ)不適切です。

「カテゴリーD」の売上高が半分になった場合の「売上高」「粗利益率」「粗利益高」を以下に示します。

「カテゴリーD」の売上高が半分になった場合

| 商品カテゴリー | 売上高 | 粗利益率 | 粗利益高 |

| カテゴリーA | 380 万円 | 25.0% | 95 万円 |

| カテゴリーB | 140 万円 | 30.0% | 42 万円 |

| カテゴリーC | 90 万円 | 40.0% | 36 万円 |

| カテゴリーD | 120 万円 | 20.0% | 24 万円 |

| カテゴリーE | 150 万円 | 12.0% | 18 万円 |

| 全体 | 880 万円 | 24.4% | 215 万円 |

「カテゴリーD」の売上高が半分になった場合、全体の粗利率は「23.9%」から「24.4%」に上昇します。

したがって、カテゴリーDの売上高が半分になると、全体の粗利益率は低下するのではなく、全体の粗利益率は上昇するため、選択肢の内容は不適切です。

(オ)不適切です。

「カテゴリーE」の売上高が10倍になった場合の「売上高」「粗利益率」「粗利益高」を以下に示します。

「カテゴリーE」の売上高が10倍になった場合

| 商品カテゴリー | 売上高 | 粗利益率 | 粗利益高 |

| カテゴリーA | 380 万円 | 25.0% | 95 万円 |

| カテゴリーB | 140 万円 | 30.0% | 42 万円 |

| カテゴリーC | 90 万円 | 40.0% | 36 万円 |

| カテゴリーD | 240 万円 | 20.0% | 48 万円 |

| カテゴリーE | 1,500 万円 | 12.0% | 180 万円 |

| 全体 | 2,350 万円 | 17.1% | 401 万円 |

「カテゴリーE」の売上高が10倍になった場合、全体の粗利益高は「239万円」から「401万円」に増加していますが、2倍以上にはなっていません。

したがって、カテゴリーEの売上高が10倍になると、全体の粗利益高は2倍以上に増加するのではなく、カテゴリーEの売上高が10倍になっても、全体の粗利益高は2倍以上に増加しないため、選択肢の内容は不適切です。

答えは(イ)です。

コメント