今回は、「運営管理 ~H30-28 価格設定(1)価格決定手法~」について説明します。

目次

運営管理 ~平成30年度一次試験問題一覧~

平成30年度の試験問題に関する解説は、以下のページを参照してください。

値入・粗利益・相乗積 -リンク-

本ブログにて「値入」「粗利益」「相乗積」について説明しているページを以下に示しますのでアクセスしてみてください。

- 値入・粗利益・相乗積のまとめ

- R5-28 商品構成(3)粗利益・相乗積

- R2-30 価格設定(7)価格決定手法

- R1-28 商品構成(2)相乗積

- H29-27 商品構成(1)相乗積

- H28-31 価格設定(3)価格決定手法

- H27-28 価格設定(4)価格決定手法

- H26-28 価格設定(6)価格決定手法

粗利益(粗利)

「粗利益(粗利)」とは「売上高」から「売上原価」を控除した「売上総利益」のことをいいます。

ここでは、小売業において個々の商品における粗利益(粗利)の考え方について簡易的に説明しています。

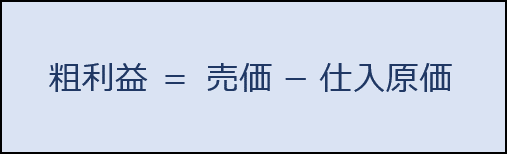

粗利益の算出

「粗利益」は「販売価格(売価)」から「仕入価格(原価)」を控除した金額であり、以下の公式により求めることができます。

粗利益率の算出

「粗利益率」とは「販売価格(売価)」に対する「粗利益」の割合であり、以下の公式により求めることができます。

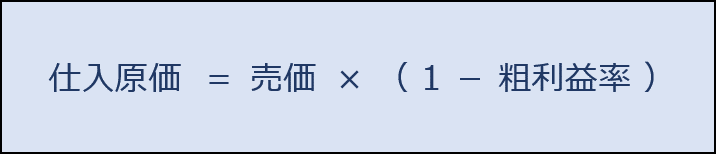

仕入原価の算出

「仕入価格(原価)」は「販売価格(売価)」と「粗利益率」から以下の公式により求めることができます。

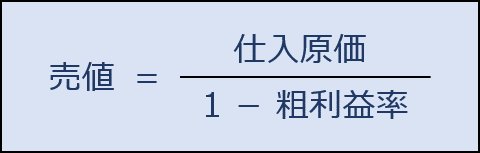

原価と粗利益率から売価を設定

「販売価格(売価)」は「仕入価格(原価)」と「粗利益率」から以下の公式により求めることができます。

よくある間違い

「粗利率」を用いて、以下の計算式で「販売価格(売価)」を設定するのは間違いなので注意してください。

間違った事例

「仕入価格(原価):9,000円」の商品を「粗利益率:10%」で販売したい場合、「販売価格(売価)」をいくらにすればよいか。

- 9,000 ×( 1 + 10% )= 9,900円

なぜ、間違いなのかを確認するため、上記の計算で求めた「販売価格(売価):9,900円」における「粗利益率」を算出してみます。

| 販売価格(売価) | 仕入価格(原価) | 粗利益 | 粗利益率 |

| 9,900円 | 9,000円 | 900円 | 9.1% |

「販売価格(売価)」に対する「粗利益」の割合を示す粗利益率は「9.1%」となっており「10%」ではないことが分かります。

試験問題

それでは、実際の試験問題を解いてみます。

【平成30年度 第28問】

次の文章を読んで、下記の設問に答えよ。

ある店舗で下表の商品を用いて、福袋を作って販売することを計画している。福袋は全部で5個作り、売価は4,000円とする。また、下表のすべての商品を使い切り、1つの福袋に同じ商品が入ることもある。なお、消費税は考慮しないものとする。

商品 通常売価

(円/個)仕入原価

(円/個)個数

(個)通常売価合計

(円)仕入原価合計

(円)商品A 5,000 2,500 2 10,000 5,000 商品B 3,000 1,800 2 6,000 3,600 商品C 2,200 1,400 4 8,800 5,600 商品D 1,200 400 6 7,200 2,400 合計 14 32,000 16,600

(設問1)

最初に売れた1つの福袋の粗利益率は10%であった。この福袋に入っていた商品の組み合わせとして、最も適切なものはどれか。

ア 商品Aと商品Cがそれぞれ1個ずつ

イ 商品Aが1個と商品Dが2個

ウ 商品Bが1個と商品Dが2個

エ 商品Bと商品Cと商品Dがそれぞれ1個ずつ

オ 商品Cが2個と商品Dが1個

(設問2)

福袋の販売計画に関する次の文章の空欄A〜Cに入る数値として、最も適切なものの組み合わせを下記の解答群から選べ。

今の販売計画では、5個の福袋を計画した売価ですべて売り切ったときの福袋販売全体の粗利益率は[ A ]%である。粗利益率を3ポイント高めて[ B ]%とするためには、福袋の売価設定を[ C ]円とする必要がある。

[解答群]

ア A:17 B:20 C:4,120

イ A:17 B:20 C:4,150

ウ A:23 B:26 C:4,120

エ A:23 B:26 C:4,150

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

粗利益の計算方法に関する知識を問う問題です。

粗利益を正確に計算することができれば、確実に正解することができる問題です。

(設問1)

福袋1個当たりの粗利益率が10%となる商品の組み合わせを求めていきます。

粗利益率が「10%」の福袋の中に入っている商品の仕入原価

売価が「4,000円」で粗利益率が「10%」の場合、福袋の中に入っている商品の仕入原価の合計金額は以下の通りとなります。

- 4,000円 ×( 1 - 10% )= 3,600円

「仕入価格(原価)」は「販売価格(売価)」と「粗利益率」から以下の公式により求めることができます。

商品の組み合わせによる仕入原価

それぞれの選択肢に示された商品の組み合わせの中で、仕入原価の合計金額が「3,600円」となる商品の組み合わせを確認していきます。

(ア) 商品Aと商品Cがそれぞれ1個ずつの場合

2,500円/個 × 1個 + 1,400円/個 × 1個 = 3,900円

(イ) 商品Aが1個と商品Dが2個

2,500円/個 × 1個 + 400円/個 × 2個 = 3,300円

(ウ) 商品Bが1個と商品Dが2個

1,800円/個 × 1個 + 400円/個 × 2個 = 2,600円

(エ) 商品Bと商品Cと商品Dがそれぞれ1個ずつ

1,800円/個 × 1個 + 1,400円/個 × 1個 + 400円/個 × 1個 = 3,600円

(オ) 商品Cが2個と商品Dが1個

1,400円/個 × 2個 + 400円/個 × 1個 = 3,200円

答えは(エ)です。

(設問2)

「福袋をすべて売り切ったときの販売金額合計の粗利益率」と「粗利益率を3ポイント高めるための福袋の売価設定」について求めていきます。

福袋をすべて売り切ったときの販売金額合計の粗利益率

福袋1個当たりの売価が「4,000円」で福袋の販売数は「5個」であるため、販売金額合計は以下の通りとなります。

- 4,000円/個 × 5個 = 20,000円

問題文に与えられたデータから、仕入原価合計は「16,600円」であるため、福袋をすべて売り切ったときの粗利益率は以下の通りとなります。

- 100% - 16,600円 ÷ 20,000円 = 17%

「粗利益率」とは「販売価格(売価)」に対する「粗利益」の割合であり、以下の公式により求めることができます。

粗利益率を3ポイント高めるための福袋の売価設定

(設問1)の結果、福袋を「4,000円」で販売した場合の粗利益率は「17%」であることが分かりました。粗利益率を3ポイント高めて「20%」とするための福袋の売価を求めていきます。

仕入原価合計は「16,600円」であるため、粗利益率「20%」を達成するための販売金額合計は以下の通りです。

- 16,600円 ÷( 1 - 20% )= 20,750円

「販売価格(売価)」は「仕入価格(原価)」と「粗利益率」から以下の公式により求めることができます。

「粗利率」を用いて、以下の計算式で「販売価格(売価)」を設定するのは間違いなので注意してください。

福袋の販売数は「5個」であるため、福袋1個当たりの売価を算出します。

- 20,750円 ÷ 5個 = 4,150円/個

上述の内容に基づき、問題文を穴埋めすると以下の文章となります。

—

今の販売計画では、5個の福袋を計画した売価ですべて売り切ったときの福袋販売全体の粗利益率は17%である。粗利益率を3ポイント高めて20%とするためには、福袋の売価設定を4,150円とする必要がある。

—

答えは(イ)です。

コメント