今回は、「運営管理 ~R2-30 価格設定(7)価格決定手法~」について説明します。

目次

運営管理 ~令和2年度一次試験問題一覧~

令和2年度の試験問題に関する解説は、以下のページを参照してください。

値入・粗利益・相乗積 -リンク-

本ブログにて「値入」「粗利益」「相乗積」について説明しているページを以下に示しますのでアクセスしてみてください。

- 値入・粗利益・相乗積のまとめ

- R5-28 商品構成(3)粗利益・相乗積

- R1-28 商品構成(2)相乗積

- H30-28 価格設定(1)価格決定手法

- H29-27 商品構成(1)相乗積

- H28-31 価格設定(3)価格決定手法

- H27-28 価格設定(4)価格決定手法

- H26-28 価格設定(6)価格決定手法

値入

「値入」とは、利益を設定して商品の販売価格(売値)を決定することをいい、「値入額」とは、商品に設定する利益額のことをいいます。

「値入率」とは、商品に設定する値入額(利益額)の割合のことをいい、商品の販売価格(売値)に対する値入額(利益額)の割合を示す「売価値入率」と、商品の仕入価格(原価)に対する値入額(利益額)の割合を示す「原価値入率」の2種類があります。

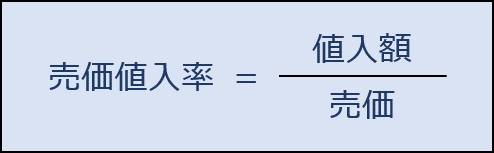

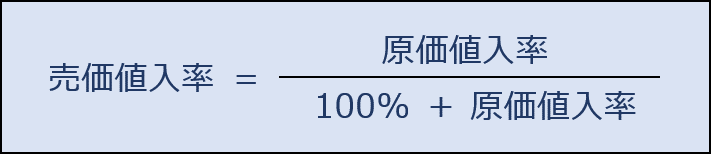

売価値入率

「売価値入率」とは、商品の販売価格(売価)に対する値入額(利益額)の割合を示しており、以下の公式により算出されます。

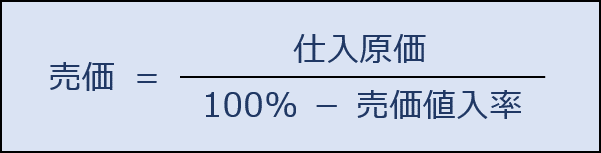

「売価値入率」を使って、商品の仕入価格(原価)から販売価格(売価)を算出する公式は以下の通りです。

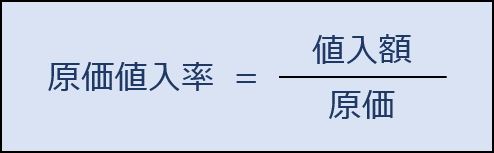

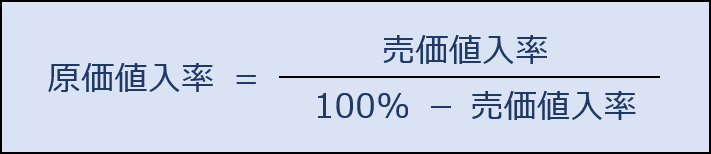

原価値入率

「原価値入率」とは、商品の仕入価格(原価)に対する値入額(利益額)の割合を示しており、以下の公式により算出されます。

「原価値入率」を使って、商品の仕入価格(原価)から販売価格(売価)を算出する公式は以下の通りです。

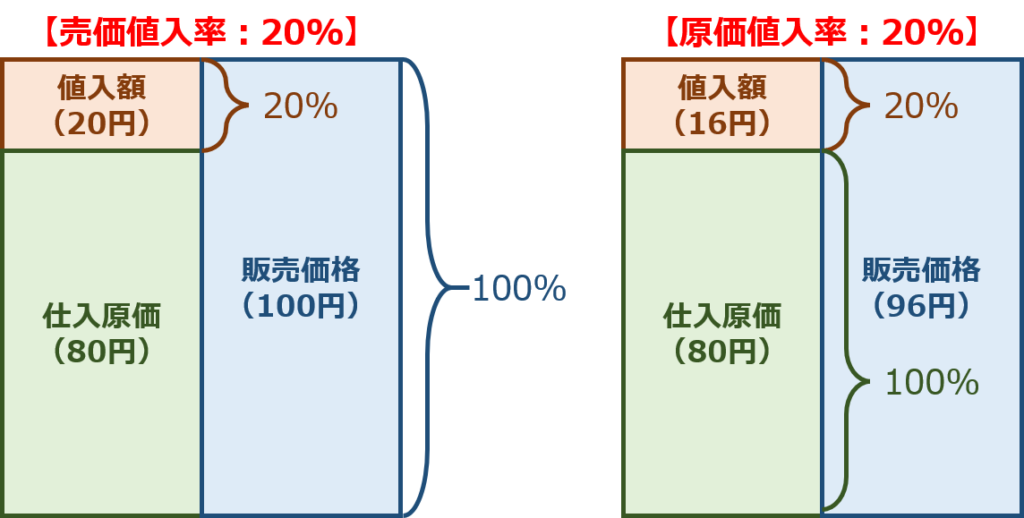

公式だけ見ると難しく感じますが、「売価値入率」と「原価値入率」はすごく簡単です。以下に実際の数値を使った例題で確認してみます。

例題(売価値入率)

仕入価格が「80円」の商品を売価値入率「20%」で販売する場合「販売価格」はいくらとなるか。

- 販売価格:80円 ÷( 100% - 20% )= 100円

- 検算

値入額:100円 - 80円 = 20円

売価値入率:20円 ÷ 100円 = 20%

例題(原価値入率)

仕入価格が「80円」の商品を原価値入率「20%」で販売する場合「販売価格」はいくらとなるか。

- 販売価格:80円 ×( 100% + 20% )= 96円

- 検算

値入額:96円 - 80円 = 16円

原価値入率:16円 ÷ 80円 = 20%

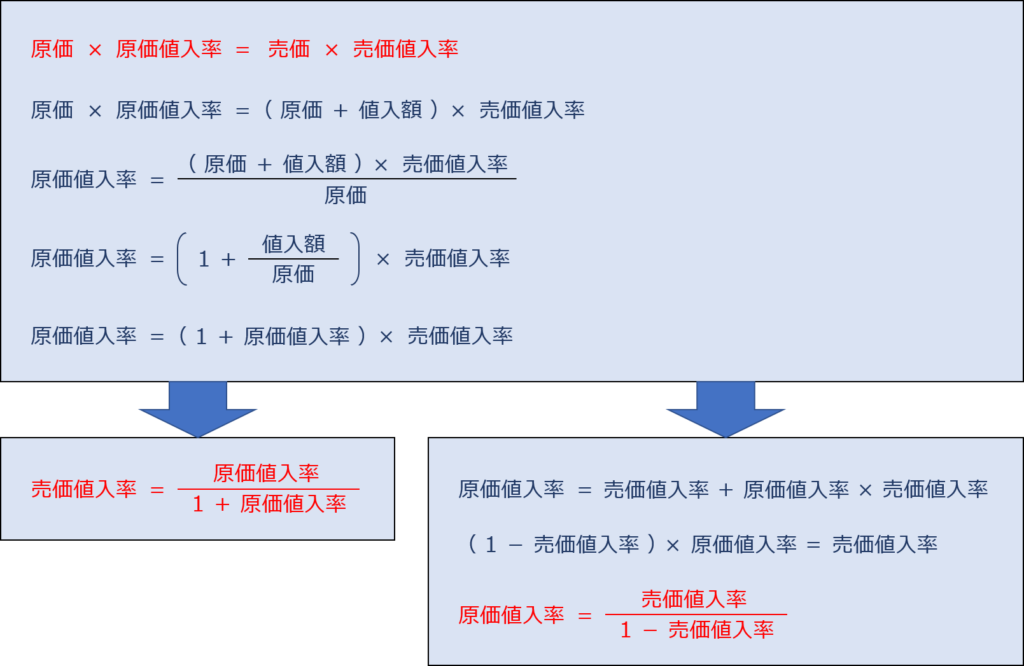

売価値入率と原価値入率の関係

「売価値入率」と「原価値入率」を相互に変換する公式は以下の通りです。

上述した「売価値入率」と「原価値入率」を相互に変換する公式は非常に覚えにくいですが、「売価値入率」と「原価値入率」の基本的な関係を表す以下の式から導くことができます。

「売価値入率」と「原価値入率」の基本的な関係を表す式を変形して、「売価値入率」と「原価値入率」を相互に変換する公式を導いてみます。

粗利益(粗利)

「粗利益(粗利)」とは「売上高」から「売上原価」を控除した「売上総利益」のことをいいます。

ここでは、小売業において個々の商品における粗利益(粗利)の考え方について簡易的に説明しています。

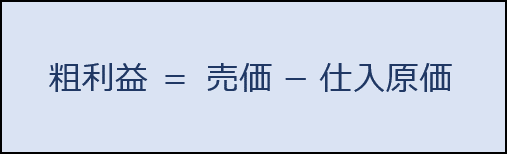

粗利益の算出

「粗利益」は「販売価格(売価)」から「仕入価格(原価)」を控除した金額であり、以下の公式により求めることができます。

粗利益率の算出

「粗利益率」とは「販売価格(売価)」に対する「粗利益」の割合であり、以下の公式により求めることができます。

仕入原価の算出

「仕入価格(原価)」は「販売価格(売価)」と「粗利益率」から以下の公式により求めることができます。

原価と粗利益率から売価を設定

「販売価格(売価)」は「仕入価格(原価)」と「粗利益率」から以下の公式により求めることができます。

よくある間違い

「粗利率」を用いて、以下の計算式で「販売価格(売価)」を設定するのは間違いなので注意してください。

間違った事例

「仕入価格(原価):9,000円」の商品を「粗利益率:10%」で販売したい場合、「販売価格(売価)」をいくらにすればよいか。

- 9,000 ×( 1 + 10% )= 9,900円

なぜ、間違いなのかを確認するため、上記の計算で求めた「販売価格(売価):9,900円」における「粗利益率」を算出してみます。

| 販売価格(売価) | 仕入価格(原価) | 粗利益 | 粗利益率 |

| 9,900円 | 9,000円 | 900円 | 9.1% |

「販売価格(売価)」に対する「粗利益」の割合を示す粗利益率は「9.1%」となっており「10%」ではないことが分かります。

試験問題

それでは、実際の試験問題を解いてみます。

【令和2年度 第30問】

下表の5種類の商品を仕入れて販売することを計画している。

商品A~Eの中で、同じ売価に設定される商品が2つある。この2つの商品について、仕入れた数量をすべて設定した売価で販売したときの粗利益額の合計として、最も適切なものを下記の解答群から選べ。なお、それぞれの商品の売価は、売価値入率により設定されるものとする。

仕入単価 仕入数量 売価値入率 商品A 480円 50個 20% 商品B 300円 60個 40% 商品C 300円 100個 50% 商品D 800円 30個 20% 商品E 600円 40個 50%

[解答群]

ア 12,000円

イ 36,000円

ウ 42,000円

エ 60,000円

オ 90,000円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「売価値入率」に関する知識を問う問題です。

「値入」とは、利益を設定して商品の販売価格(売値)を決定することをいい、「値入額」とは、商品に設定する利益額のことをいいます。

「値入率」とは、商品に設定する値入額(利益額)の割合のことをいい、商品の販売価格(売値)に対する値入額(利益額)の割合を示す「売価値入率」と、商品の仕入価格(原価)に対する値入額(利益額)の割合を示す「原価値入率」の2種類があります。

今回の問題では「売価値入率」に関する知識を問われています。

「売価値入率」を使って、商品の仕入価格(原価)から販売価格(売価)を算出する公式は以下の通りです。

最初に、問題で与えられた「売価値入率」を用いて商品A~Eの売価を算出して、同じ売価に設定される商品を確認します。

| 仕入単価 | 仕入数量 | 売価値入率 | 売価 | |

| 商品A | 480円 | 50個 | 20% | 600円 |

| 商品B | 300円 | 60個 | 40% | 500円 |

| 商品C | 300円 | 100個 | 50% | 600円 |

| 商品D | 800円 | 30個 | 20% | 1,000円 |

| 商品E | 600円 | 40個 | 50% | 1,200円 |

上表の通り、「商品A」と「商品C」が、同じ売価に設定される商品であることが分かりました。

「粗利益」は「販売価格(売価)」から「仕入価格(原価)」を控除した金額であり、以下の公式により求めることができます。

「商品A」と「商品C」について、仕入れた数量をすべて設定した売価で販売したときの粗利益額の合計を算出します。

| 仕入単価 | 仕入数量 | 売価値入率 | 売価 | 粗利益 | 販売数量 | 粗利益額 | |

| 商品A | 480円 | 50個 | 20% | 600円 | 120円 | 50個 | 6,000円 |

| 商品C | 300円 | 100個 | 50% | 600円 | 300円 | 100個 | 30,000円 |

| 合計 | 36,000円 | ||||||

同じ売価に設定される「商品A」と「商品C」について、仕入れた数量をすべて設定した売価で販売したときの粗利益額の合計は「36,000円」です。

答えは(イ)です。

コメント