今回は、「運営管理 ~R1-28 商品構成(2)相乗積~」について説明します。

目次

運営管理 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

値入・粗利益・相乗積 -リンク-

本ブログにて「値入」「粗利益」「相乗積」について説明しているページを以下に示しますのでアクセスしてみてください。

- 値入・粗利益・相乗積のまとめ

- R5-28 商品構成(3)粗利益・相乗積

- R2-30 価格設定(7)価格決定手法

- H30-28 価格設定(1)価格決定手法

- H29-27 商品構成(1)相乗積

- H28-31 価格設定(3)価格決定手法

- H27-28 価格設定(4)価格決定手法

- H26-28 価格設定(6)価格決定手法

粗利益(粗利)

「粗利益(粗利)」とは「売上高」から「売上原価」を控除した「売上総利益」のことをいいます。

ここでは、小売業において個々の商品における粗利益(粗利)の考え方について簡易的に説明しています。

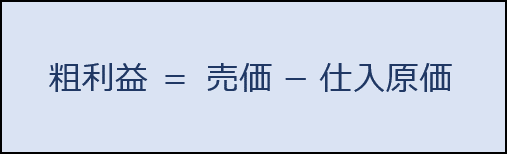

粗利益の算出

「粗利益」は「販売価格(売価)」から「仕入価格(原価)」を控除した金額であり、以下の公式により求めることができます。

粗利益率の算出

「粗利益率」とは「販売価格(売価)」に対する「粗利益」の割合であり、以下の公式により求めることができます。

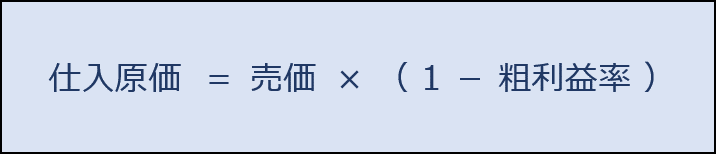

仕入原価の算出

「仕入価格(原価)」は「販売価格(売価)」と「粗利益率」から以下の公式により求めることができます。

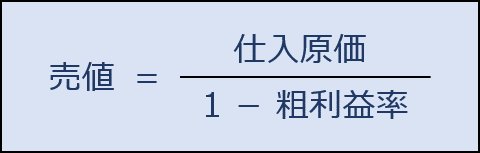

原価と粗利益率から売価を設定

「販売価格(売価)」は「仕入価格(原価)」と「粗利益率」から以下の公式により求めることができます。

よくある間違い

「粗利率」を用いて、以下の計算式で「販売価格(売価)」を設定するのは間違いなので注意してください。

間違った事例

「仕入価格(原価):9,000円」の商品を「粗利益率:10%」で販売したい場合、「販売価格(売価)」をいくらにすればよいか。

- 9,000 ×( 1 + 10% )= 9,900円

なぜ、間違いなのかを確認するため、上記の計算で求めた「販売価格(売価):9,900円」における「粗利益率」を算出してみます。

| 販売価格(売価) | 仕入価格(原価) | 粗利益 | 粗利益率 |

| 9,900円 | 9,000円 | 900円 | 9.1% |

「販売価格(売価)」に対する「粗利益」の割合を示す粗利益率は「9.1%」となっており「10%」ではないことが分かります。

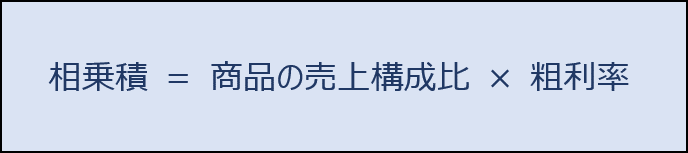

相乗積

「相乗積」とは、2つ以上の数字を乗じて算出した積のことをいいます。

小売業の店舗においては、以下の計算式により求められる相乗積を活用して、商品別の利益貢献度を確認することができます。利益貢献度の高い商品の売上を増加させることができれば、店舗全体の利益率を効率的に高めることができます。

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第28問】

店舗Xのある月の営業実績は下表のとおりである。この表から計算される相乗積に関する記述として、最も適切なものを下記の解答群から選べ。

商品カテゴリー 販売金額

(万円)販売金額

構成比(%)粗利益率

(%)カテゴリーA 500 25 20 カテゴリーB 300 15 20 カテゴリーC 200 10 30 カテゴリーD 600 30 40 カテゴリーE 400 20 50 合計 2,000 100

[解答群]

ア カテゴリーA~Eの合計の販売金額が2倍になると、各カテゴリーの相乗積の合計も2倍になる。

イ カテゴリーAの相乗積は50%である。

ウ カテゴリーAの販売金額も粗利益率も変わらず、他のカテゴリーの販売金額が増加すると、カテゴリーAの相乗積は減少する。

エ カテゴリーBはカテゴリーCよりも相乗積が大きい。

オ 相乗積が最も大きいカテゴリーは、カテゴリーEである。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「相乗積」の変動に関する知識を問う問題です。

「相乗積」とは、2つ以上の数字を乗じて算出した積のことをいいます。

小売業の店舗においては、以下の計算式により求められる相乗積を活用して、商品別の利益貢献度を確認することができます。利益貢献度の高い商品の売上を増加させることができれば、店舗全体の利益率を効率的に高めることができます。

(ア) 不適切です。

「相乗積」は以下の公式により算出することができます。

全ての商品カテゴリーの販売金額が「2倍」になったとしても、「商品カテゴリー別の販売金額構成比」は変動せず「相乗積」も変動しないため、選択肢の内容は不適切です。

(イ) 不適切です。

問題文で与えられた販売データに関する商品カテゴリー別の「相乗積」は以下の通りです。

| 商品カテゴリー | 販売金額 (万円) |

販売金額 構成比(%) |

粗利益率 (%) |

相乗積 |

| カテゴリーA | 500 | 25% | 20% | 5.0% |

| カテゴリーB | 300 | 15% | 20% | 3.0% |

| カテゴリーC | 200 | 10% | 30% | 3.0% |

| カテゴリーD | 600 | 30% | 40% | 12.0% |

| カテゴリーE | 400 | 20% | 50% | 10.0% |

| 合計 | 2,000 | 100% |

上表の通り、カテゴリーAの「相乗積」は「5%」であるため、選択肢の内容は不適切です。

(ウ) 適切です。

カテゴリーAの販売金額も粗利益率も変わらず、カテゴリーB~カテゴリーEの販売金額が増加した場合、カテゴリーAの「販売金額構成比」が減少するため、カテゴリーAの「相乗積」は減少します。

念のため、カテゴリーA以外の商品の販売金額が2倍となった場合、問題文で与えられた販売データがどのように変化するかを確認します。

| 商品カテゴリー | 販売金額 (万円) |

販売金額 構成比(%) |

粗利益率 (%) |

相乗積 |

| カテゴリーA | 500 | 14.3% | 20% | 2.9%(減) |

| カテゴリーB | 600 | 17.1% | 20% | 3.4%(増) |

| カテゴリーC | 400 | 11.4% | 30% | 3.4%(増) |

| カテゴリーD | 1200 | 34.3% | 40% | 13.7%(増) |

| カテゴリーE | 800 | 22.9% | 50% | 11.4%(増) |

| 合計 | 3,500 | 100% |

したがって、カテゴリーAの販売金額も粗利益率も変わらず、他のカテゴリーの販売金額が増加すると、カテゴリーAの「相乗積」は減少するため、選択肢の内容は適切です。

(エ) 不適切です。

問題文で与えられた販売データに関する商品カテゴリー別の「相乗積」は以下の通りです。

| 商品カテゴリー | 販売金額 (万円) |

販売金額 構成比(%) |

粗利益率 (%) |

相乗積 |

| カテゴリーA | 500 | 25% | 20% | 5.0% |

| カテゴリーB | 300 | 15% | 20% | 3.0% |

| カテゴリーC | 200 | 10% | 30% | 3.0% |

| カテゴリーD | 600 | 30% | 40% | 12.0% |

| カテゴリーE | 400 | 20% | 50% | 10.0% |

| 合計 | 2,000 | 100% |

上表の通り、カテゴリーBとカテゴリーCの「相乗積」は、同じ「3%」であるため、選択肢の内容は不適切です。

(オ) 不適切です。

問題文で与えられた販売データに関する商品カテゴリー別の「相乗積」は以下の通りです。

| 商品カテゴリー | 販売金額 (万円) |

販売金額 構成比(%) |

粗利益率 (%) |

相乗積 |

| カテゴリーA | 500 | 25% | 20% | 5.0% |

| カテゴリーB | 300 | 15% | 20% | 3.0% |

| カテゴリーC | 200 | 10% | 30% | 3.0% |

| カテゴリーD | 600 | 30% | 40% | 12.0% |

| カテゴリーE | 400 | 20% | 50% | 10.0% |

| 合計 | 2,000 | 100% |

上表の通り、相乗積が最も大きいカテゴリーは、カテゴリーEではなくカテゴリーDであるため、選択肢の内容は不適切です。

答えは(ウ)です。

コメント