今回は、「財務・会計 ~R1-7 企業会計原則(2)負債の会計処理と開示~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

企業会計原則 -リンク-

本ブログにて「企業会計原則」について説明しているページを以下に示しますのでアクセスしてみてください。

貸借対照表 -リンク-

本ブログにて「貸借対照表」について説明しているページを以下に示しますのでアクセスしてみてください。

- 貸借対照表のまとめ

- 貸借対照表

- 貸借対照表(配列・資産と負債の区分表示)

経過勘定科目 -リンク-

本ブログにて「経過勘定科目」について説明しているページを以下に示しますのでアクセスしてみてください。

引当金 -リンク-

本ブログにて「引当金」について説明しているページを以下に示しますのでアクセスしてみてください。

- 引当金のまとめ

- R5-7 剰余金の配当と処分(6)剰余金の配当

- R3-5 引当金(3)債務性引当金・非債務性引当金

- R2-2 引当金(2)貸倒引当金

- H26-2 売上割引・売上控除(2)売上割戻・売上割戻引当金

- H23-2 引当金(1)引当金への繰入れ

資産除去債務

「資産除去債務」とは、有形固定資産を売却・廃棄などの方法で処分するときに、現金を支出して除去することが法令または契約によって義務付けられているものおよびそれに準ずるもののことをいいます。

法令または契約によって有形固定資産を除去する義務が発生する場合は、有形固定資産の取得などにより、その義務が発生した時点で負債に「資産除去債務」を計上して、有形固定資産の使用期間に渡って減価償却することで費用を配分する会計処理を行います。

なお、「資産除去債務」には、有形固定資産を除去する際に発生すると想定される支出金額を合理的な方法により算出した後、貨幣の時間価値を反映した「割引現在価値」を計上します。

ただし、「資産除去債務」が発生した時点で、その金額を合理的に算出することができない場合は、合理的に算出することができるようになった時点で負債として計上することができます。

仕訳

「資産除去債務」における一連の仕訳を以下に示します。

なお、説明を簡便化するため、割引率は適当なので、ご注意ください。

有形固定資産の取得(資産除去債務の発生)

有形固定資産を「90,000円」で取得した。(耐用期間:5年/定額法)

なお、当該の有形固定資産は、契約により資産を除去する際に「10,500円」の支出が発生することが見込まれているため、割引現在価値である「10,000円」を「資産除去債務」として計上した。

| 借方 | 貸方 | ||

| 有形固定資産 有形固定資産 |

90,000 10,000 |

現金 資産除去債務 |

90,000 10,000 |

決算処理(減価償却+利息処理)

毎年の決算処理において、減価償却費を計上した。

また、「資産除去債務」は、貨幣の時間価値を反映した「割引現在価値」で計上されているため、金利に相当する金額を「資産除去債務」に増額した。

- 減価償却費:( 90,000円 + 10,000円 )÷ 5年 = 20,000円

| 借方 | 貸方 | ||

| 減価償却費 減価償却費(※) |

20,000 100 |

減価償却累計額 資産除去債務 |

20,000 100 |

(※)「減価償却費」ではなく「支払利息」とすることもできます。

有形固定資産の廃棄(資産除去債務の履行)(5年後)

有形固定資産の取得から5年が経過して、当該の有形固定資産を廃棄した。

「資産除去債務」は「10,500円」を見込んでいたが、実際には「11,000円」であった。

| 借方 | 貸方 | ||

| 減価償却累計額 資産除去債務 資産除去費用 |

100,000 10,500 500 |

有形固定資産 現金 . |

100,000 11,000 . |

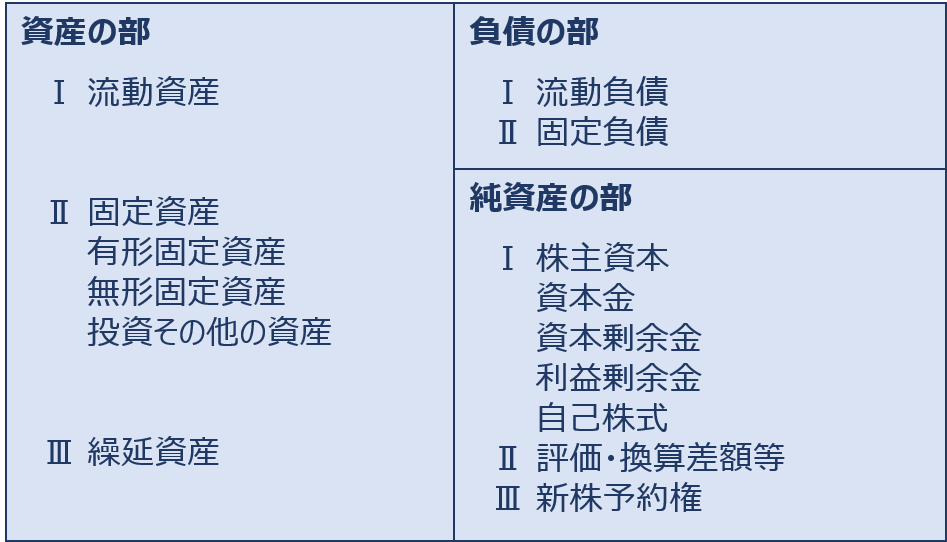

貸借対照表

「貸借対照表」とは、ある時点(企業の決算時期など)における企業の財政状態を示す財務諸表であり、「左辺(借方)」には「資産の部」が、「右辺(貸方)」には「負債の部」と「純資産の部」が記載されています。

「貸借対照表」では「左辺(借方)」の合計と「右辺(貸方)」の合計が必ず一致するため、「バランスシート(BS)」とも呼ばれています。

貸借対照表フォーマット

資産と負債の区分表示

「貸借対照表」の区分表示は「企業会計原則」の「貸借対照表原則」に定められています。

「企業会計原則注解(注16)」では、「資産」を「流動資産」や「固定資産」に区分表示する基準と「負債」を「流動負債」や「固定負債」に区分表示する基準が記述されています。

「貸借対照表原則」では「資産」と「負債」の区分表示について明記されていますが、「資本(純資産)」についてはあまり触れられていないため、「資本(純資産)」の区分表示については「会社法」などに定められている内容を確認する必要があります。

1年基準

企業が主目的とする営業取引以外で発生する「資産」や「負債」については、現金化または費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年以内である場合は「流動資産」または「流動負債」に区分表示し、現金化または費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年を超える場合は「固定資産(投資その他の資産)」または「固定負債」に区分表示します。

正常営業循環基準

企業が主目的とする営業取引により発生する「受取手形」「売掛金」「前払金」などの「債権」や「支払手形」「買掛金」「前受金」などの「債務」は、現金化されるまでの期間にかかわらず「流動資産」または「流動負債」に区分表示します。

ただし「債権」のうち「破産債権、更正債権及びこれに準ずる債権」として1年以内に回収できないことが明らかなものは「固定資産(投資その他の資産)」に区分表示します(「正常営業循環基準」と呼ばれる理由です。)

その他の基準

「企業会計原則注解(注16)」に記述されているその他の基準について説明します。

現金・預金

「現金」や「普通預金」は「流動資産」に区分表示します。

「定期預金(定期性預金)」などの「預金」については、現金化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年以内である場合は「流動資産」に区分表示し、現金化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年を超える場合は「固定資産(投資その他の資産)」に区分します。

有価証券

「株式(有価証券)」は、その保有目的により「売買目的有価証券」「満期保有目的の債券」「子会社株式・関連会社株式」「その他有価証券」に分類されます。

市場に流通しており、資金運用のために短期的に所有する「有価証券」は「流動資産」に区分表示し、市場に流通しない「有価証券」や他の企業を支配する等の目的で長期的に所有する「有価証券」は「固定資産(投資その他の資産)」に区分表示します。

有価証券の区分表示

| 有価証券の種類 | 説明 | 貸借対照表の区分表示 |

| 売買目的有価証券 | 時価の変動により利益を得ることを目的(トレーディング目的)として保有する有価証券 | 流動資産 |

| 満期保有目的の債券 | 満期まで保有することを目的としていると認められる社債その他の債券 あらかじめ償還日が定められており、かつ額面金額による償還が予定されている。 |

流動資産 または 投資その他の資産 |

| 子会社株式 関連会社株式 |

他企業への支配、影響力の行使を目的として保有する株式 | 投資その他の資産 |

| その他有価証券 | 上記に該当しない有価証券 | 流動資産 または 投資その他の資産 |

経過勘定科目(前払費用・前受収益・未払費用・未収収益)

「前払費用」については、費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年以内である場合は「流動資産」に区分表示し、費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年を超える場合は「固定資産(投資その他の資産)」に区分表示します。

「未収収益」は「流動資産」に区分表示し、「前受収益」と「未払費用」は「流動負債」に区分表示します。

前払費用・前受収益・未払費用・未収収益の区分表示

| 勘定科目 | 貸借対照表の区分表示 |

| 前払費用 | 流動資産 または 固定資産(投資その他の資産) |

| 前受収益 | 流動負債 |

| 未払費用 | 流動負債 |

| 未収収益 | 流動資産 |

棚卸資産

「商品」「製品」「半製品」「原材料」「仕掛品」などの「棚卸資産」は、恒常在庫品として保有するものや余剰品として長期間にわたって所有するものについても「流動資産」に区分表示します。

ただし、企業の営業目的を達成するために所有しており、その加工若しくは売却を予定しない財貨は「固定資産」に区分表示します。

固定資産

「固定資産」に区分表示した「資産」は、時の経過によりその残存耐用年数が決算日(貸借対照表日)の翌日から起算して1年以内になっても「流動資産」に変更することなく「固定資産」に区分表示します。

企業会計原則注解(注16)

~流動資産又は流動負債と固定資産又は固定負債とを区別する基準について~

受取手形、売掛金、前払金、支払手形、買掛金、前受金等の当該企業の主目的たる営業取引により発生した債権及び債務は、流動資産又は流動負債に属するものとする。ただし、これらの債権のうち、破産債権、更正債権及びこれに準ずる債権で一年以内に回収されないことが明らかなものは、固定資産たる投資その他の資産に属するものとする。

貸付金、借入金、差入保証金、受入保証金、当該企業の主目的以外の取引によって発生した未収金、未払金等の債権及び債務で、貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものは、流動資産又は流動負債に属するものとし、入金又は支払の期限が一年をこえて到来するものは、投資その他の資産又は固定負債に属するものとする。

現金預金は、原則として、流動資産に属するが、預金については、貸借対照表日の翌日から起算して一年以内に期限が到来するものは、流動資産に属するものとし、期限が一年をこえて到来するものは、投資その他の資産に属するものとする。

所有有価証券のうち、証券市場において流通するもので、短期的資金運用のために一時的に所有するものは、流動資産に属するものとし、証券市場において流通しないもの若しくは他の企業を支配する等の目的で長期的に所有するものは、投資その他の資産に属するものとする。

前払費用については、貸借対照表日の翌日から起算して一年以内に費用となるものは、流動資産に属するものとし、一年をこえる期間を経て費用となるものは、投資その他の資産に属するものとする。未収収益は流動資産に属するものとし、未払費用及び前受収益は、流動負債に属するものとする。

商品、製品、半製品、原材料、仕掛品等のたな卸資産は、流動資産に属するものとし、企業がその営業目的を達成するために所有し、かつ、その加工若しくは売却を予定しない財貨は、固定資産に属するものとする。

なお、固定資産のうち残存耐用年数が一年以下となったものも流動資産とせず固定資産に含ませ、たな卸資産のうち恒常在庫品として保有するもの若しくは余剰品として長期間にわたって所有するものも固定資産とせず流動資産に含ませるものとする。

経過勘定科目

「経過勘定科目」とは、継続的な役務の提供において発生する費用や収益を、発生した期に正しく割り当てるための調整項目であり、「企業会計原則注解(注5)」において「前払費用」「前受収益」「未払費用」「未収収益」といった4種類の勘定科目が定められています。

継続的な役務の提供に対する対価は時間の経過とともに発生すると考え、当期の費用・収益と次期以降の費用・収益を明確に区別して損益計算を行うとともに、貸借対照表に「経過勘定科目」として計上しなければなりません。

経過勘定科目の種類

「経過勘定科目」である「前払費用」「前受収益」「未払費用」「未収収益」について以下に示します。

前払費用

次期以降も継続して役務の提供を受ける場合において、既に次期以降の費用を支払っている場合、次期以降の費用は「貸借対照表」に「前払費用(資産)」として計上するとともに、「損益計算書」において当期の費用から除去します。

前受収益

次期以降も継続して役務の提供を行う場合において、既に次期以降の収益を受け取っている場合、次期以降の収益は「貸借対照表」に「前受収益(負債)」として計上するとともに、「損益計算書」において当期の収益から除去します。

未払費用

継続して役務の提供を受けているにもかかわらず、既に提供を受けた当期分の費用を支払っていない場合、当期分の費用を「貸借対照表」に「未払費用(負債)」として計上するとともに、「損益計算書」に当期の費用として計上します。

未収収益

継続して役務の提供を行っているにもかかわらず、既に提供を行った当期分の収益を受け取っていない場合、当期分の収益を「貸借対照表」に「未収収益(資産)」として計上するとともに、「損益計算書」に当期の収益として計上します。

企業会計原則注解(注5) ~経過勘定科目について~

- 前払費用

前払費用は、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の費用となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の資産の部に計上しなければならない。また、前払費用は、かかる役務提供契約以外の契約等による前払金とは区別しなければならない。- 前受収益

前受収益は、一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の収益となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の負債の部に計上しなければならない。また、前受収益は、かかる役務提供契約以外の契約等による前受金とは区別しなければならない。- 未払費用

未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対していまだその対価の支払が終らないものをいう。従って、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。- 未収収益

未収収益は、一定の契約に従い、継続して役務の提供を行う場合、すでに提供した役務に対していまだその対価の支払を受けていないものをいう。従って、このような役務に対する対価は時間の経過に伴いすでに当期の収益として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の資産の部に計上しなければならない。また、未収収益は、かかる役務提供契約以外の契約等による未収金とは区別しなければならない。

引当金

引当金の目的

「引当金」とは、債権者や株主等の利害関係者が企業の状況に関する判断を誤らないように「適正な期間損益計算」や「保守主義の原則」に則った会計処理を行って必要な会計事実を明瞭に表示するため、貸借対照表の負債の部(または資産の部から控除)に計上する将来の特定の費用または損失に備える準備金のことをいいます。

当期以前の活動に起因して次期以降に費用または損失が発生する可能性が高い場合「引当金」にその金額を繰り入れます。「引当金繰入額」は当期の損益計算書に計上して「引当金」は貸借対処表の負債の部(または資産の部から控除)に計上します。

また、次期以降に費用または損失が実際に発生した場合は「引当金」を切り崩して、その金額を支払います。

「引当金」の中でも有名な「貸倒引当金」では、当期以前の売上に関する「売上債権(売掛金・受取手形)」を、次期以降に回収できない可能性が高い場合に、その金額を「貸倒引当金」として当期以前の売上に関する「売上債権(売掛金・受取手形)」から控除する形で「貸借対照表」に表示します。

適正な期間損益計算への対応

「貸倒引当金」を例にすると、取引先の業績悪化などの理由により、当期に販売した商品や製品の「売上債権(売掛金・受取手形)」を次期以降に回収できなかった場合、「売上債権(売掛金・受取手形)」を回収できなかったという事実は次期以降に発生したとしても、その「売上債権(売掛金・受取手形)」は商品や製品を当期に販売したという事実に起因するため、回収できない可能性が高い金額は「費用収益対応の原則」や「発生主義の原則」に則り、当期の費用として計上します。

保守主義の原則への対応

「保守主義の原則」では、予測される将来の危険に備えて慎重な判断に基づく会計処理を行うことを要請しています。

「貸倒引当金」を例にすると、次期以降に「売上債権(売掛金・受取手形)」を回収できない可能性が高く(予測される将来の危険に備えて)、その金額を合理的に見積もることができる場合は、将来の費用または損失を先延ばしすることなく当期の損益計算に含める(慎重な判断に基づく会計処理を行う)必要があります。

引当金の定義

引当金は、「企業会計原則」の「企業会計原則注解(注18)」に定義されています。

企業会計原則注解(注18) ~引当金について~

将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等がこれに該当する。

発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできない。

引当金の計上条件

「引当金」を計上するために満たすべき4つの条件を以下に示します。

- 将来の特定の費用または損失であること

- その費用又は損失が当期以前の事象に起因していること

- その費用又は損失が発生する可能性が高いこと

- その金額を合理的に見積もることができること

なお、発生の可能性が低い「偶発事象」に関する費用または損失を「引当金」に計上することはできません。

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第7問】

負債の会計処理と開示に関する記述として、最も適切なものはどれか。

ア 資産除去の義務を伴う有形固定資産を取得した場合、その資産の除去に要する支出額の割引価値を、資産除去債務として負債に計上する。

イ 支払手形や買掛金は、決算日の翌日から1年以内に支払期限が到来するかどうかを基準として、流動負債と固定負債に区分される。

ウ 主たる営業活動以外の取引から生じた未払額は、未払費用として負債に計上される。

エ 将来における大地震等の天災に備えて、災害損失引当金を設定することができる。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

結果として「資産除去債務」の会計処理が適切であると解答する問題ではありますが、出題者の意図としては、それ以外の選択肢に記述されている内容が「企業会計原則注解」に則していないことを見極められるか。について確認したかったのではないかと考えられます。

(ア) 適切です。

「資産除去債務」とは、有形固定資産を売却・廃棄などの方法で処分するときに、現金を支出して除去することが法令または契約によって義務付けられているものおよびそれに準ずるもののことをいいます。

法令または契約によって有形固定資産を除去する義務が発生する場合は、有形固定資産の取得などにより、その義務が発生した時点で負債に「資産除去債務」を計上して、有形固定資産の使用期間に渡って減価償却することで費用を配分する会計処理を行います。

なお、「資産除去債務」には、有形固定資産を除去する際に発生すると想定される支出金額を合理的な方法により算出した後、貨幣の時間価値を反映した「割引現在価値」を計上します。

したがって、資産除去の義務を伴う有形固定資産を取得した場合、その資産の除去に要する支出額の割引価値を、資産除去債務として負債に計上するため、選択肢の内容は適切です。

(イ) 不適切です。

「支払手形」や「買掛金」は「正常営業循環基準」により「貸借対照表」に区分表示します。

正常営業循環基準

企業が主目的とする営業取引により発生する「受取手形」「売掛金」「前払金」などの「債権」や「支払手形」「買掛金」「前受金」などの「債務」は、現金化されるまでの期間にかかわらず「流動資産」または「流動負債」に区分表示します。

ただし「債権」のうち「破産債権、更正債権及びこれに準ずる債権」として1年以内に回収できないことが明らかなものは「固定資産(投資その他の資産)」に区分表示します(「正常営業循環基準」と呼ばれる理由です。)

したがって、「支払手形」や「買掛金」は、決算日の翌日から1年以内に支払期限が到来するかどうかを基準として流動負債と固定負債に区分されるのではなく、「正常営業循環基準」に基づいて「流動負債」に区分されるため、選択肢の内容は不適切です。

企業会計原則注解(注16) ~ 一部抜粋 ~

~流動資産又は流動負債と固定資産又は固定負債とを区別する基準について~

受取手形、売掛金、前払金、支払手形、買掛金、前受金等の当該企業の主目的たる営業取引により発生した債権及び債務は、流動資産又は流動負債に属するものとする。ただし、これらの債権のうち、破産債権、更正債権及びこれに準ずる債権で一年以内に回収されないことが明らかなものは、固定資産たる投資その他の資産に属するものとする。

(ウ) 不適切です。

「企業会計原則注解(注5)」の「経過勘定科目について」に関する内容が記述されています。

「前払費用」「前受収益」「未払費用」「未収収益」といった勘定科目のことを「経過勘定科目」といい、継続的な役務の提供において発生する費用や収益を、発生した期に正しく割り当てるために用いられます。

継続的な役務の提供に対する対価は時間の経過とともに発生すると考え、当期の費用・収益と次期以降の費用・収益を明確に区別して損益計算を行うとともに、貸借対照表に「経過勘定科目」として計上しなければなりません。

「経過勘定科目」は、継続的な役務の提供において発生する費用や収益を、発生した期に正しく割り当てるための調整項目ですが、「継続的ではないもの」や「物品の売買など役務の提供には該当しないもの」については、経過勘定科目ではなく「前払金」「前受金」「未払金」「未収金」を使用します。

また、継続的な役務の提供であったとしても、既に契約が終了している場合、支払期限を過ぎて支払っていない費用または受け取っていない費用については「未払金」「未収金」を使用します。

したがって、決算日に支払っていない未払額を「未払費用」で計上するかの区分は、「主たる営業活動以外の取引」といったその発生事由ではなく、「継続的な役務の提供を受けているか」により判断されるため、選択肢の内容は不適切です。

(エ) 不適切です。

「引当金」とは、債権者や株主等の利害関係者が企業の状況に関する判断を誤らないように「適正な期間損益計算」や「保守主義の原則」に則った会計処理を行って必要な会計事実を明瞭に表示するため、貸借対照表の負債の部(または資産の部から控除)に計上する将来の特定の費用または損失に備える準備金のことをいいます。

当期以前の活動に起因して次期以降に費用または損失が発生する可能性が高い場合「引当金」にその金額を繰り入れます。「引当金繰入額」は当期の損益計算書に計上して「引当金」は貸借対処表の負債の部(または資産の部から控除)に計上します。

また、次期以降に費用または損失が実際に発生した場合は「引当金」を切り崩して、その金額を支払います。

「引当金」を計上するために満たすべき4つの条件を以下に示します。

- 将来の特定の費用または損失であること

- その費用又は損失が当期以前の事象に起因していること

- その費用又は損失が発生する可能性が高いこと

- その金額を合理的に見積もることができること

したがって、「将来における大地震等の天災」については、その費用または損失が当期以前の事象に起因してしておらず、発生する可能性が低く、その金額を合理的に見積もることができないため、引当金を計上することができません。選択肢の内容は不適切です。

答えは(ア)です。

コメント