今回は、「財務・会計 ~R3-5 引当金(3)債務性引当金・非債務性引当金~」について説明します。

目次

財務・会計 ~令和3年度一次試験問題一覧~

令和3年度の試験問題に関する解説は、以下のページを参照してください。

引当金 -リンク-

本ブログにて「引当金」について説明しているページを以下に示しますのでアクセスしてみてください。

- 引当金のまとめ

- R5-7 剰余金の配当と処分(6)剰余金の配当

- R2-2 引当金(2)貸倒引当金

- R1-7 企業会計原則(2)負債の会計処理と開示

- H26-2 売上割引・売上控除(2)売上割戻・売上割戻引当金

- H23-2 引当金(1)引当金への繰入れ

引当金の目的

「引当金」とは、債権者や株主等の利害関係者が企業の状況に関する判断を誤らないように「適正な期間損益計算」や「保守主義の原則」に則った会計処理を行って必要な会計事実を明瞭に表示するため、貸借対照表の負債の部(または資産の部から控除)に計上する将来の特定の費用または損失に備える準備金のことをいいます。

当期以前の活動に起因して次期以降に費用または損失が発生する可能性が高い場合「引当金」にその金額を繰り入れます。「引当金繰入額」は当期の損益計算書に計上して「引当金」は貸借対処表の負債の部(または資産の部から控除)に計上します。

また、次期以降に費用または損失が実際に発生した場合は「引当金」を切り崩して、その金額を支払います。

「引当金」の中でも有名な「貸倒引当金」では、当期以前の売上に関する「売上債権(売掛金・受取手形)」を、次期以降に回収できない可能性が高い場合に、その金額を「貸倒引当金」として当期以前の売上に関する「売上債権(売掛金・受取手形)」から控除する形で「貸借対照表」に表示します。

適正な期間損益計算への対応

「貸倒引当金」を例にすると、取引先の業績悪化などの理由により、当期に販売した商品や製品の「売上債権(売掛金・受取手形)」を次期以降に回収できなかった場合、「売上債権(売掛金・受取手形)」を回収できなかったという事実は次期以降に発生したとしても、その「売上債権(売掛金・受取手形)」は商品や製品を当期に販売したという事実に起因するため、回収できない可能性が高い金額は「費用収益対応の原則」や「発生主義の原則」に則り、当期の費用として計上します。

保守主義の原則への対応

「保守主義の原則」では、予測される将来の危険に備えて慎重な判断に基づく会計処理を行うことを要請しています。

「貸倒引当金」を例にすると、次期以降に「売上債権(売掛金・受取手形)」を回収できない可能性が高く(予測される将来の危険に備えて)、その金額を合理的に見積もることができる場合は、将来の費用または損失を先延ばしすることなく当期の損益計算に含める(慎重な判断に基づく会計処理を行う)必要があります。

引当金の定義

引当金は、「企業会計原則」の「企業会計原則注解(注18)」に定義されています。

企業会計原則注解(注18) ~引当金について~

将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

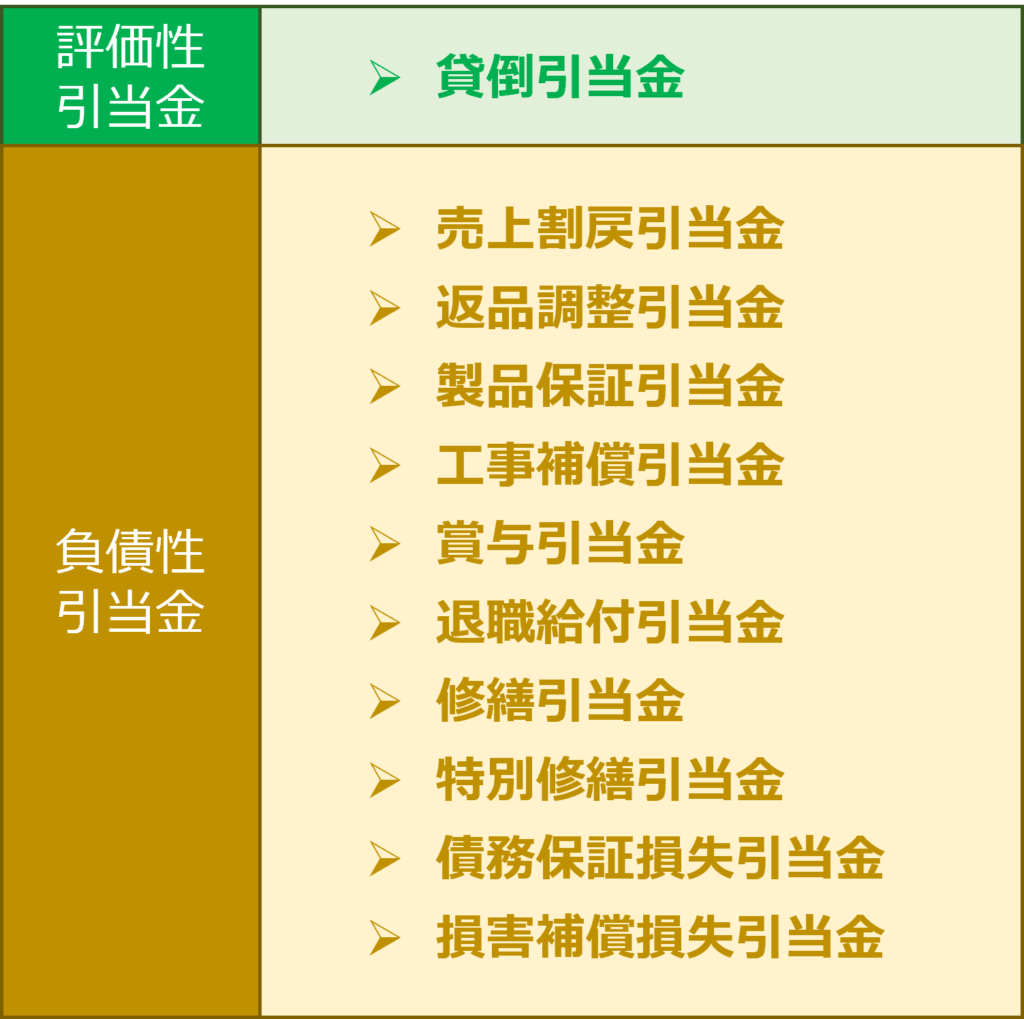

製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等がこれに該当する。

発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできない。

引当金の計上条件

「引当金」を計上するために満たすべき4つの条件を以下に示します。

- 将来の特定の費用または損失であること

- その費用又は損失が当期以前の事象に起因していること

- その費用又は損失が発生する可能性が高いこと

- その金額を合理的に見積もることができること

なお、発生の可能性が低い「偶発事象」に関する費用または損失を「引当金」に計上することはできません。

引当金の種類

主な引当金の種類を以下に説明します。

製品保証引当金(商品保証引当金)

販売した商品や製品に対して一定条件のもとに無償修理を保証する場合、当期以前に販売した商品や製品に対して将来発生すると見込まれる無償修理にかかる金額を「製品保証引当金(商品保証引当金)」に計上します。

売上割戻引当金

商品や製品を大量に販売するなどの条件のもとに、取引先に商品や製品を安い価格で提供することを「売上割戻」といいます。

取引先と商品や製品の販売数量に基づく「売上割戻」の金額などを定めた「売上割戻契約」を締結している場合、当期以前に販売した商品や製品に対して将来発生すると見込まれる「売上割戻」の金額を「売上割戻引当金」に計上します。

なお、「売上割戻引当金繰入額」は、損益計算書において費用として計上するのではなく売上高から直接控除する形式で表示します。

返品調整引当金

取引先から商品や製品を返品されることを「売上戻り」といいます。

取引先と商品や製品の返品に関する契約(特約事項)を締結している場合に、当期以前に販売した商品や製品に対して将来発生すると見込まれる「売上戻り」の金額のうち利益相当額を「返品調整引当金」に計上します。

なお、「返品調整引当金繰入額」は、損益計算書において費用として計上するのではなく売上総利益から利益相当額を控除する形式で表示します。

賞与引当金

賞与支払規定などに基づき、従業員に次期に支給する賞与のうち、当期以前の職務に対する賞与支払相当額を「賞与引当金」に計上します。

例えば、「3月末決算」の企業において「6月」と「12月」が賞与支給日となっている場合、決算のタイミングで「12月」に賞与を支払った後の3か月分(1月~3月分)は、従業員の勤務に起因して将来の賞与支払義務が発生しています。この場合、当期に発生した「3ヶ月分」の賞与支払相当額を「賞与引当金」に計上します。

なお、「企業会計原則」には明記されていませんが、従業員に支給する賞与とは別に役員に対する賞与の支給について計上する「役員賞与引当金」という引当金もあります。

工事補償引当金

「製品保証引当金(商品保証引当金)」の建設業バージョンです。

建設業において、工事契約に基づく納品物に対して一定条件のもとに無償修理を保証する場合、当期以前の納品物に対して将来発生すると見込まれる無償修理にかかる金額を「工事保証引当金」に計上します。

退職給付引当金

労働協約や就業規則に基づき、従業員の退職時に支払う「退職一時金」や、退職後に定期的に給付する「退職年金」について、当期以前の職務により発生した金額を「退職給付引当金」に計上します。

「企業会計原則」では、「退職給与引当金」と記載されていますが、「退職給付に関する会計基準」の制定により、現在の会計上では「退職給付引当金」として定義されています。

修繕引当金

設備や機械装置などの修繕に備えて積み立てる修繕費用です。

修繕は、将来突発的に発生するのではなく、日々の利用の積み重ねにより発生するものと捉えられているため、当期以前の使用によって発生したと見込まれる金額を「修繕引当金」に計上します。

特別修繕引当金

設備や機械装置ではなく、自社保有の建物や大型設備などに対して、一定期間ごとに行う大規模な修繕に備えて「修繕引当金」とは別に積み立てる修繕費用です。

一定期間ごとに行う大規模な修繕は、将来突発的に発生するのではなく、日々の利用の積み重ねにより発生するものと捉えられているため、当期以前の使用によって発生したと見込まれる金額を「特別修繕引当金」に計上します。

債務保証損失引当金

他人の債務保証を行っている場合で、債務者に代わって弁済責任を負う危険性が高くなった場合に「債務保証損失引当金」を計上します。

将来の損失に備えて設定する「損失性引当金」であり「債務保証損失引当金繰入額」は損益計算書において特別損失に表示します。

損害補償損失引当金

経営活動において訴訟や事故などにより損害賠償を支払う可能性が高くなった場合に「損害補償損失引当金」を計上します。

将来の損失に備えて設定する「損失性引当金」であり「損害補償損失引当金繰入額」は損益計算書において特別損失に表示します。

貸倒引当金

当期以前に販売した商品や製品の「売上債権(売掛金・受取手形)」および当期以前に発生した「金銭債権(貸付金など)」を、取引先の業績悪化などの理由により次期以降に回収できない可能性が高い場合、その回収できない可能性が高いと見込まれる金額を「貸倒引当金」に計上します。

なお、「貸倒引当金」は貸借対照表の資産の部に計上される「売上債権(売掛金・受取手形)」や「金銭債権(貸付金など)」から控除する形式で表示します。

引当金の分類

様々な観点による「引当金」の分類について説明します。

引当金の分類

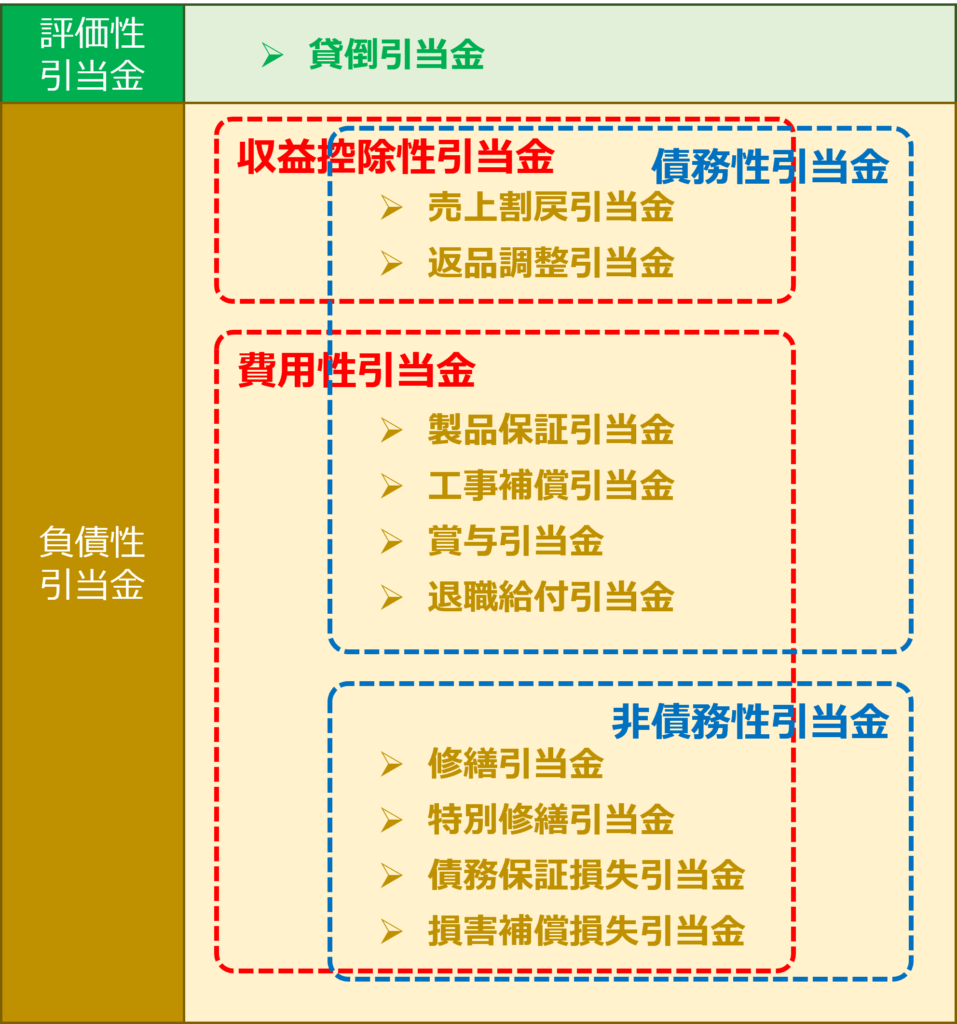

評価性引当金/負債性引当金

「評価性引当金」は、将来の損失(資産価値の減少)に備える準備金のことをいい、貸借対照表において資産の部の控除項目として表示されます。

「負債性引当金」は、将来の支出に備える準備金のことをいい、貸借対照表において負債の部に表示されます。

「貸倒引当金」は「評価性引当金」に、それ以外の「引当金」は「負債性引当金」に分類されます。

評価性引当金/負債性引当金の分類

収益控除性引当金/費用性引当金

「収益控除性引当金」とは、損益計算書において「引当金繰入額」を売上から控除する「引当金」のことをいい、「費用性引当金」とは、損益計算書において「引当金繰入額」を費用として計上する「引当金」のことをいいます。

「貸倒引当金」を除いた「負債性引当金」の中で「売上割戻引当金」と「返品調整引当金」が「収益控除性引当金」に、それ以外の引当金は「費用性引当金」に分類されます。

収益控除性引当金/費用性引当金の分類

商品や製品を大量に販売するなどの条件のもとに取引先に商品や製品を安い価格で提供する「売上割戻」が発生した場合、「収益(売上)」の取消とともに、「売上債権(売掛金・受取手形)」の取消や、代金として受け取った現金の返金などを行う仕訳を行います。

| 借方 | 貸方 | ||

| 売上 | 50,000円 | 売上債権(売掛金・受取手形) | 50,000円 |

同様に、当期以前の「収益(売上)」に対する次期以降の「売上割戻」に備えて「売上割戻引当金」を計上する場合、「引当金繰入額」を当期の「収益(売上)」から直接控除します。

| 借方 | 貸方 | ||

| 売上割戻引当金繰入(売上から控除) | 5,000円 | 売上割戻引当金 | 5,000円 |

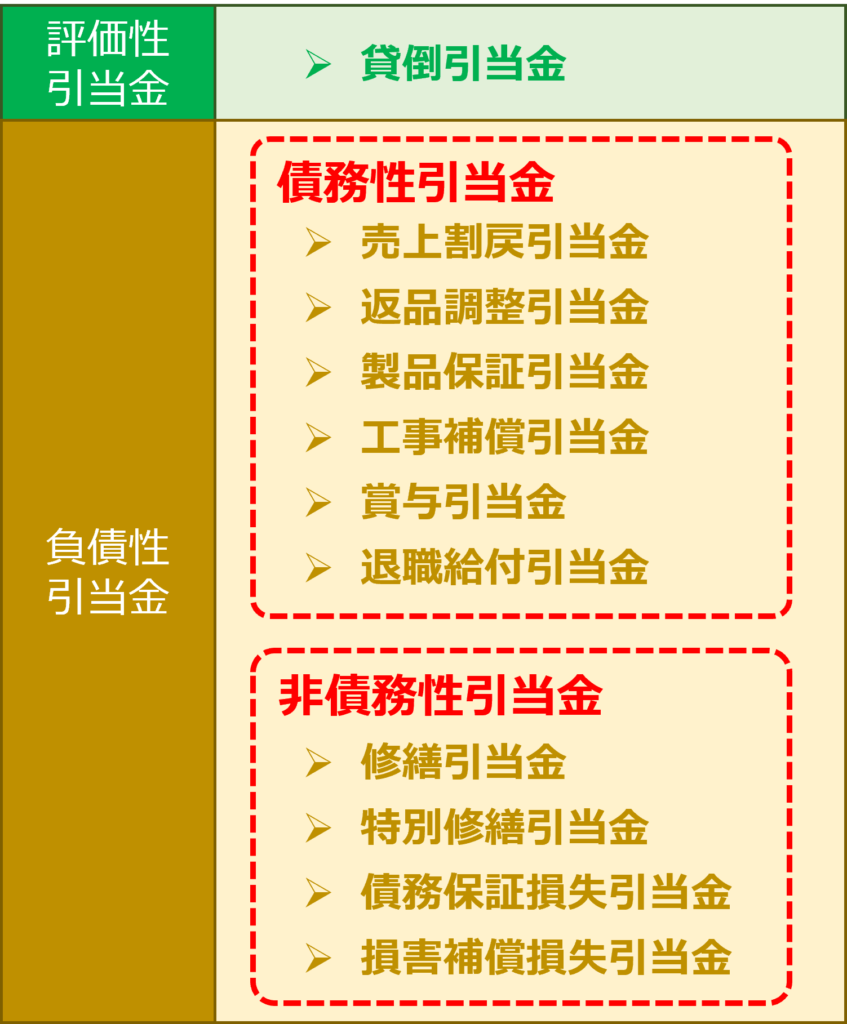

債務性引当金と非債務性引当金

「債務性引当金」とは「条件付債務」の性格を有している「引当金」のことをいい、「非債務性引当金」とは法律的な支払義務はないものの適正な期間損益計算の観点から将来発生する費用を見越して計上する「引当金」のことをいいます。

なお、「条件付債務」とは、法律的に支払義務が確定しているが、支払先/支払期日/支払金額のいずれかが確定しておらず条件を満たしたときに全ての情報が確定する債務のことをいいます。

例として、販売した商品や製品に対する無償修理により発生すると見込まれる金額を見積もって計上する「製品保証引当金(商品保証引当金)」について考えた場合、製品を販売した時点で修理を行うことはありませんが、一定条件の範囲内で故障が発生すれば無償で修理しなければならないという法律上の義務があるため、「条件付債務」の性格を有しています。

もう1つ、「退職給付引当金」について考えた場合、「退職一時金」や「退職年金」の支払時期等は確定していませんが、社員が退職するとき過去の職務に基づいて「退職一時金」や「退職年金」を支払うという法律上の義務があるため、「条件付債務」の性格を有しています。

一方で、設備や機械装置などの修繕に備えて費用を見積もって計上する「修繕引当金」は、将来の修繕に向けて適正な期間損益計算の観点から当期の負担分を「引当金」として計上するものであり、必ずしも修繕しなければならないという法律上の義務はないため、負債ではあるが債務性を有していないということになります。

「負債性引当金」の中で「売上割戻引当金」「返品調整引当金」「製品保証引当金(商品保証引当金)」「工事補償引当金」「賞与引当金」「退職給付引当金」は「債務性引当金」に分類され、「修繕引当金」「特別修繕引当金」「債務保証損失引当金」「損害補償損失引当金」は「非債務性引当金」に分類されます。

債務性引当金/非債務性引当金の分類

試験問題

それでは、実際の試験問題を解いてみます。

【令和3年度 第5問】

負債性引当金は、債務である引当金(債務性引当金)と債務ではない引当金(非債務性引当金)に分類される。非債務性引当金として、最も適切なものはどれか。

ア 貸倒引当金

イ 修繕引当金

ウ 商品保証引当金

エ 退職給付引当金

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

引当金の分類に関する知識を問う問題です。

「債務性引当金」とは「条件付債務」の性格を有している「引当金」のことをいい、「非債務性引当金」とは法律的な支払義務はないものの適正な期間損益計算の観点から将来発生する費用を見越して計上する「引当金」のことをいいます。

なお、「条件付債務」とは、法律的に支払義務が確定しているが、支払先/支払期日/支払金額のいずれかが確定しておらず条件を満たしたときに全ての情報が確定する債務のことをいいます。

「負債性引当金」の中で「売上割戻引当金」「返品調整引当金」「製品保証引当金(商品保証引当金)」「工事補償引当金」「賞与引当金」「退職給付引当金」は「債務性引当金」に分類され、「修繕引当金」「特別修繕引当金」「債務保証損失引当金」「損害補償損失引当金」は「非債務性引当金」に分類されます。

債務性引当金/非債務性引当金の分類

選択肢で与えられた引当金のうち、「評価性引当金」である「貸倒引当金」を除く「負債性引当金」を「債務性引当金」と「非債務性引当金」に分類します。

- 修繕引当金

設備や機械装置などの修繕に備えて費用を見積もって計上する「修繕引当金」は、将来の修繕に向けて適正な期間損益計算の観点から当期の負担分を「引当金」として計上するものであり、必ずしも修繕しなければならないという法律上の義務はないため、負債ではあるが債務性を有していないということになります。→非債務性引当金 - 製品保証引当金(商品保証引当金)

販売した商品や製品に対する無償修理により発生すると見込まれる金額を見積もって計上する「製品保証引当金(商品保証引当金)」について考えた場合、製品を販売した時点で修理を行うことはありませんが、一定条件の範囲内で故障が発生すれば無償で修理しなければならないという法律上の義務があるため、「条件付債務」の性格を有しています。→債務性引当金 - 退職給付引当金

「退職給付引当金」について考えた場合、「退職一時金」や「退職年金」の支払時期等は確定していませんが、社員が退職するとき過去の職務に基づいて「退職一時金」や「退職年金」を支払うという法律上の義務があるため、「条件付債務」の性格を有しています。→債務性引当金

| 選択肢 | 引当金 | 分類 | |

| ア | 貸倒引当金 | 評価性引当金 | |

| イ | 修繕引当金 | 負債性引当金 | 非債務性引当金 |

| ウ | 製品保証引当金 (商品保証引当金) |

債務性引当金 | |

| エ | 退職給付引当金 | ||

したがって、「修繕引当金」が「非債務性引当金」に分類されます。

答えは(イ)です。

コメント