今回は、「財務・会計 ~R5-8 貸借対照表(4)資産と負債の区分表示~」について説明します。

目次

財務・会計 ~令和5年度一次試験問題一覧~

令和5年度の試験問題に関する解説は、以下のページを参照してください。

貸借対照表 -リンク-

本ブログにて「貸借対照表」について説明しているページを以下に示しますのでアクセスしてみてください。

- 貸借対照表のまとめ

- 貸借対照表

- 貸借対照表(配列・資産と負債の区分表示)

貸借対照表

「貸借対照表」とは、ある時点(企業の決算時期など)における企業の財政状態を示す財務諸表であり、「左辺(借方)」には「資産の部」が、「右辺(貸方)」には「負債の部」と「純資産の部」が記載されています。

「貸借対照表」では「左辺(借方)」の合計と「右辺(貸方)」の合計が必ず一致するため、「バランスシート(BS)」とも呼ばれています。

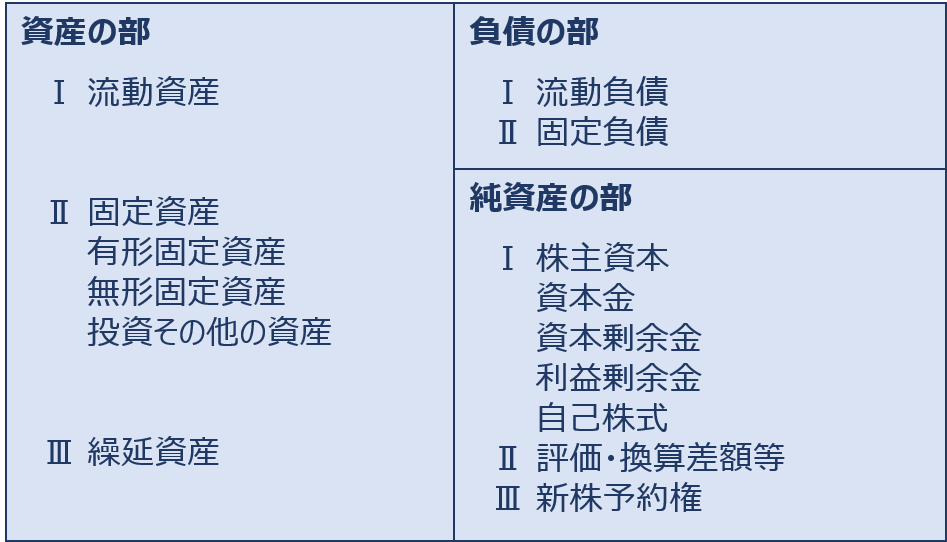

貸借対照表フォーマット

貸借対照表の配列

「貸借対照表」において、「資産の部」は「流動資産」「固定資産」「繰延資産」に、「負債の部」は「流動負債」「固定負債」に区分して表示します。

また、「資産の部」と「負債の部」に表示する各科目は、原則として流動性の高いもの(資産は換金性の高いもの、負債は返済までの期間が短いもの)から流動性の低いものへと並べる「流動性配列法」に準じて表示します。

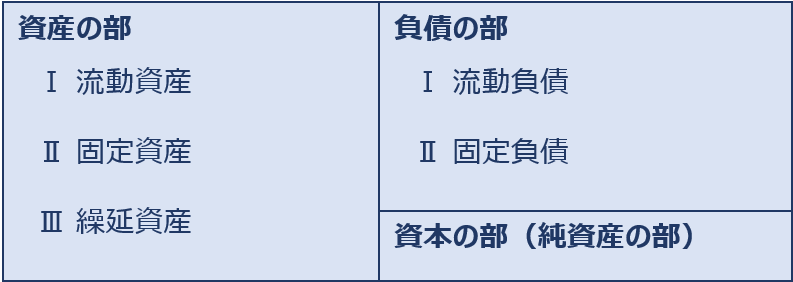

貸借対照表の表示イメージ(流動性配列法)

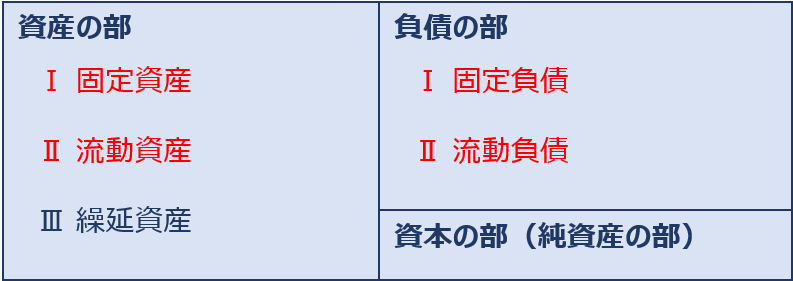

電力会社やガス会社のように固定資産の比重が高い企業においては「貸借対照表」に表示する各科目は「固定性配列法」により並べられます。

「固定性配列法」で表示された貸借対照表を図示すると以下の通りとなります。

貸借対照表の表示イメージ(固定性配列法)

資産と負債の区分表示

「貸借対照表」の区分表示は「企業会計原則」の「貸借対照表原則」に定められています。

「企業会計原則注解(注16)」では、「資産」を「流動資産」や「固定資産」に区分表示する基準と「負債」を「流動負債」や「固定負債」に区分表示する基準が記述されています。

「貸借対照表原則」では「資産」と「負債」の区分表示について明記されていますが、「資本(純資産)」についてはあまり触れられていないため、「資本(純資産)」の区分表示については「会社法」などに定められている内容を確認する必要があります。

1年基準

企業が主目的とする営業取引以外で発生する「資産」や「負債」については、現金化または費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年以内である場合は「流動資産」または「流動負債」に区分表示し、現金化または費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年を超える場合は「固定資産(投資その他の資産)」または「固定負債」に区分表示します。

正常営業循環基準

企業が主目的とする営業取引により発生する「受取手形」「売掛金」「前払金」などの「債権」や「支払手形」「買掛金」「前受金」などの「債務」は、現金化されるまでの期間にかかわらず「流動資産」または「流動負債」に区分表示します。

ただし「債権」のうち「破産債権、更正債権及びこれに準ずる債権」として1年以内に回収できないことが明らかなものは「固定資産(投資その他の資産)」に区分表示します(「正常営業循環基準」と呼ばれる理由です。)

その他の基準

「企業会計原則注解(注16)」に記述されているその他の基準について説明します。

現金・預金

「現金」や「普通預金」は「流動資産」に区分表示します。

「定期預金(定期性預金)」などの「預金」については、現金化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年以内である場合は「流動資産」に区分表示し、現金化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年を超える場合は「固定資産(投資その他の資産)」に区分します。

有価証券

「株式(有価証券)」は、その保有目的により「売買目的有価証券」「満期保有目的の債券」「子会社株式・関連会社株式」「その他有価証券」に分類されます。

市場に流通しており、資金運用のために短期的に所有する「有価証券」は「流動資産」に区分表示し、市場に流通しない「有価証券」や他の企業を支配する等の目的で長期的に所有する「有価証券」は「固定資産(投資その他の資産)」に区分表示します。

有価証券の区分表示

| 有価証券の種類 | 説明 | 貸借対照表の区分表示 |

| 売買目的有価証券 | 時価の変動により利益を得ることを目的(トレーディング目的)として保有する有価証券 | 流動資産 |

| 満期保有目的の債券 | 満期まで保有することを目的としていると認められる社債その他の債券 あらかじめ償還日が定められており、かつ額面金額による償還が予定されている。 |

流動資産 または 投資その他の資産 |

| 子会社株式 関連会社株式 |

他企業への支配、影響力の行使を目的として保有する株式 | 投資その他の資産 |

| その他有価証券 | 上記に該当しない有価証券 | 流動資産 または 投資その他の資産 |

経過勘定科目(前払費用・前受収益・未払費用・未収収益)

「前払費用」については、費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年以内である場合は「流動資産」に区分表示し、費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年を超える場合は「固定資産(投資その他の資産)」に区分表示します。

「未収収益」は「流動資産」に区分表示し、「前受収益」と「未払費用」は「流動負債」に区分表示します。

前払費用・前受収益・未払費用・未収収益の区分表示

| 勘定科目 | 貸借対照表の区分表示 |

| 前払費用 | 流動資産 または 固定資産(投資その他の資産) |

| 前受収益 | 流動負債 |

| 未払費用 | 流動負債 |

| 未収収益 | 流動資産 |

棚卸資産

「商品」「製品」「半製品」「原材料」「仕掛品」などの「棚卸資産」は、恒常在庫品として保有するものや余剰品として長期間にわたって所有するものについても「流動資産」に区分表示します。

ただし、企業の営業目的を達成するために所有しており、その加工若しくは売却を予定しない財貨は「固定資産」に区分表示します。

固定資産

「固定資産」に区分表示した「資産」は、時の経過によりその残存耐用年数が決算日(貸借対照表日)の翌日から起算して1年以内になっても「流動資産」に変更することなく「固定資産」に区分表示します。

企業会計原則注解(注16)

~流動資産又は流動負債と固定資産又は固定負債とを区別する基準について~

受取手形、売掛金、前払金、支払手形、買掛金、前受金等の当該企業の主目的たる営業取引により発生した債権及び債務は、流動資産又は流動負債に属するものとする。ただし、これらの債権のうち、破産債権、更正債権及びこれに準ずる債権で一年以内に回収されないことが明らかなものは、固定資産たる投資その他の資産に属するものとする。

貸付金、借入金、差入保証金、受入保証金、当該企業の主目的以外の取引によって発生した未収金、未払金等の債権及び債務で、貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものは、流動資産又は流動負債に属するものとし、入金又は支払の期限が一年をこえて到来するものは、投資その他の資産又は固定負債に属するものとする。

現金預金は、原則として、流動資産に属するが、預金については、貸借対照表日の翌日から起算して一年以内に期限が到来するものは、流動資産に属するものとし、期限が一年をこえて到来するものは、投資その他の資産に属するものとする。

所有有価証券のうち、証券市場において流通するもので、短期的資金運用のために一時的に所有するものは、流動資産に属するものとし、証券市場において流通しないもの若しくは他の企業を支配する等の目的で長期的に所有するものは、投資その他の資産に属するものとする。

前払費用については、貸借対照表日の翌日から起算して一年以内に費用となるものは、流動資産に属するものとし、一年をこえる期間を経て費用となるものは、投資その他の資産に属するものとする。未収収益は流動資産に属するものとし、未払費用及び前受収益は、流動負債に属するものとする。

商品、製品、半製品、原材料、仕掛品等のたな卸資産は、流動資産に属するものとし、企業がその営業目的を達成するために所有し、かつ、その加工若しくは売却を予定しない財貨は、固定資産に属するものとする。

なお、固定資産のうち残存耐用年数が一年以下となったものも流動資産とせず固定資産に含ませ、たな卸資産のうち恒常在庫品として保有するもの若しくは余剰品として長期間にわたって所有するものも固定資産とせず流動資産に含ませるものとする。

試験問題

それでは、実際の試験問題を解いてみます。

【令和5年度 第8問】

貸借対照表の表示に関する記述として、最も適切なものはどれか。

ア 売掛金は、代金が回収されるまでの期間の長短にかかわらず流動資産に分類される。

イ 株式は、その保有目的にかかわらず流動資産に分類される。

ウ 棚卸資産は、決算日の翌日から起算して1年以内に販売されるものは流動資産に、1年を超えるものは固定資産に分類される。

エ 長期借入金は、時の経過により、返済期日が決算日の翌日から起算して1年以内となっても、固定負債に分類される。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

貸借対照表の区分表示に関する知識を問う問題です。

(ア)適切です。

「売掛金」は「正常営業循環基準」により「貸借対照表」に区分表示します。

正常営業循環基準

企業が主目的とする営業取引により発生する「受取手形」「売掛金」「前払金」などの「債権」や「支払手形」「買掛金」「前受金」などの「債務」は、現金化されるまでの期間にかかわらず「流動資産」または「流動負債」に区分表示します。

ただし「債権」のうち「破産債権、更正債権及びこれに準ずる債権」として1年以内に回収できないことが明らかなものは「固定資産(投資その他の資産)」に区分表示します(「正常営業循環基準」と呼ばれる理由です。)

したがって、売掛金は、代金が回収されるまでの期間の長短にかかわらず流動資産に分類されるため、選択肢の内容は適切です。

企業会計原則注解(注16) ~ 一部抜粋 ~

~流動資産又は流動負債と固定資産又は固定負債とを区別する基準について~

受取手形、売掛金、前払金、支払手形、買掛金、前受金等の当該企業の主目的たる営業取引により発生した債権及び債務は、流動資産又は流動負債に属するものとする。ただし、これらの債権のうち、破産債権、更正債権及びこれに準ずる債権で一年以内に回収されないことが明らかなものは、固定資産たる投資その他の資産に属するものとする。

(イ)不適切です。

「株式(有価証券)」は、その保有目的により「売買目的有価証券」「満期保有目的の債券」「子会社株式・関連会社株式」「その他有価証券」に分類されます。

市場に流通しており、資金運用のために短期的に所有する「有価証券」は「流動資産」に区分表示し、市場に流通しない「有価証券」や他の企業を支配する等の目的で長期的に所有する「有価証券」は「固定資産(投資その他の資産)」に区分表示します。

有価証券の区分表示

| 有価証券の種類 | 説明 | 貸借対照表の区分表示 |

| 売買目的有価証券 | 時価の変動により利益を得ることを目的(トレーディング目的)として保有する有価証券 | 流動資産 |

| 満期保有目的の債券 | 満期まで保有することを目的としていると認められる社債その他の債券 あらかじめ償還日が定められており、かつ額面金額による償還が予定されている。 |

流動資産 または 投資その他の資産 |

| 子会社株式 関連会社株式 |

他企業への支配、影響力の行使を目的として保有する株式 | 投資その他の資産 |

| その他有価証券 | 上記に該当しない有価証券 | 流動資産 または 投資その他の資産 |

したがって、株式は、その保有目的にかかわらず流動資産に分類されるのではなく、その保有目的により流動資産と固定資産(投資その他の資産)に分類されるため、選択肢の内容は不適切です。

企業会計原則注解(注16) ~ 一部抜粋 ~

~流動資産又は流動負債と固定資産又は固定負債とを区別する基準について~

所有有価証券のうち、証券市場において流通するもので、短期的資金運用のために一時的に所有するものは、流動資産に属するものとし、証券市場において流通しないもの若しくは他の企業を支配する等の目的で長期的に所有するものは、投資その他の資産に属するものとする。

(ウ)不適切です。

「貸借対照表」において「棚卸資産」は「流動資産」に区分表示します。

「商品」「製品」「半製品」「原材料」「仕掛品」などの「棚卸資産」は、恒常在庫品として保有するものや余剰品として長期間にわたって所有するものについても「流動資産」に区分表示します。

ただし、企業の営業目的を達成するために所有しており、その加工若しくは売却を予定しない財貨は「固定資産」に区分表示します。

したがって、棚卸資産は、決算日の翌日から起算して1年以内に販売されるものは流動資産に、1年を超えるものは固定資産に分類されるのではなく、販売されるまでの期間の長短にかかわらず流動資産に分類されるため、選択肢の内容は不適切です。

企業会計原則注解(注16) ~ 一部抜粋 ~

~流動資産又は流動負債と固定資産又は固定負債とを区別する基準について~

商品、製品、半製品、原材料、仕掛品等のたな卸資産は、流動資産に属するものとし、企業がその営業目的を達成するために所有し、かつ、その加工若しくは売却を予定しない財貨は、固定資産に属するものとする。

なお、固定資産のうち残存耐用年数が一年以下となったものも流動資産とせず固定資産に含ませ、たな卸資産のうち恒常在庫品として保有するもの若しくは余剰品として長期間にわたって所有するものも固定資産とせず流動資産に含ませるものとする。

(エ)不適切です。

「借入金」は「1年基準」により「貸借対照表」に区分表示します。

1年基準

企業が主目的とする営業取引以外で発生する「資産」や「負債」については、現金化または費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年以内である場合は「流動資産」または「流動負債」に区分表示し、現金化または費用化されるまでの期間が決算日(貸借対照表日)の翌日から起算して1年を超える場合は「固定資産(投資その他の資産)」または「固定負債」に区分表示します。

したがって、長期借入金は、時の経過により、返済期日が決算日の翌日から起算して1年以内となっても、固定負債に分類されるのではなく、返済期日が決算日の翌日から起算して1年以内に返済する借入金は流動負債に、1年を超える借入金は固定負債に分類されるため、選択肢の内容は不適切です。

企業会計原則注解(注16) ~ 一部抜粋 ~

~流動資産又は流動負債と固定資産又は固定負債とを区別する基準について~

貸付金、借入金、差入保証金、受入保証金、当該企業の主目的以外の取引によって発生した未収金、未払金等の債権及び債務で、貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものは、流動資産又は流動負債に属するものとし、入金又は支払の期限が一年をこえて到来するものは、投資その他の資産又は固定負債に属するものとする。

答えは(ア)です。

コメント