今回は、「運営管理 ~H30-26 その他店舗・販売管理(1)人時生産性~」について説明します。

目次

運営管理 ~平成30年度一次試験問題一覧~

平成30年度の試験問題に関する解説は、以下のページを参照してください。

日本の労働生産性

世界の中で、日本は生産性が低い国であると位置づけられています。

これから将来にわたって、労働人口が減少していく日本が、経済規模を維持拡大していくためには「生産性」を高めて国内企業の収益力を向上させることが重要な課題とされています。

政府は生産性向上に向けた各種の政策を展開していますが、OECDが発表した2016年のデータによるとあまり効果は出ていないように見受けられます。

日本の時間当たり労働生産性(1時間当たり付加価値)

2016年の日本の時間当たり労働生産性は「46.0ドル」です。これは、米国「69.6ドル」の3分の2程度であり、英国「52.7ドル」やカナダ「50.8ドル」を下回るものの、ニュージーランド「42.9ドル」を上回る水準で、OECD加盟国(35カ国)の中では「20位」に位置しており、2015年と比べても順位の変動はありませんでした。

なお、G7(主要先進7カ国)では、データが取得可能な1970年以降、最下位が続いています。

日本の1人当たり労働生産性

2016年の日本の1人当たり労働生産性(1人当たり付加価値)は「81,777」ドルです。これは、英国「88,427ドル」やカナダ「88,359ドル」を下回るものの、ニュージーランド「74,327ドル」を上回る水準で、OECD加盟国(35カ国)の中では「21位」に位置しています。

なお、G7(主要先進7カ国)では、「時間当たり労働生産性」と同様に、最下位が続いています。

製造業の労働生産性

日本の製造業の労働生産性水準(1人当たり付加価値)は「95,063ドル」です。これは、為替レートがこのところ円安傾向に振れている影響を受けていることもあります(※)が、OECD加盟主要国(29カ国)の中では「14位」に位置しており、1995年以降で過去最低の2008年/2014年に並ぶ結果となっています。

(※)製造業の労働生産性を円ベースでみると着実に上昇を続けています。

今回は、「労働生産性」ではありませんが、生産性を評価する指標である「人時生産性」「人時売上高」について説明していきます。

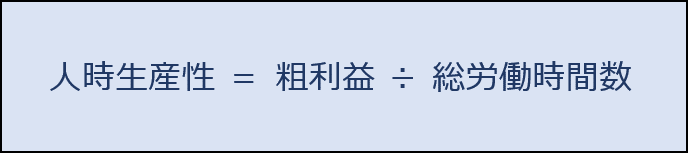

人時生産性

「人時生産性」とは、社員・パート・アルバイトを含めた従業員の1人1時間当たりにおける「粗利益」のことを示しており、以下の公式により算出されます。

「粗利益」は「売上高」から「売上原価」を控除した金額であり、「粗利益」を「総労働時間数」で除した「人時生産性」はその数値が高い方が優れています。

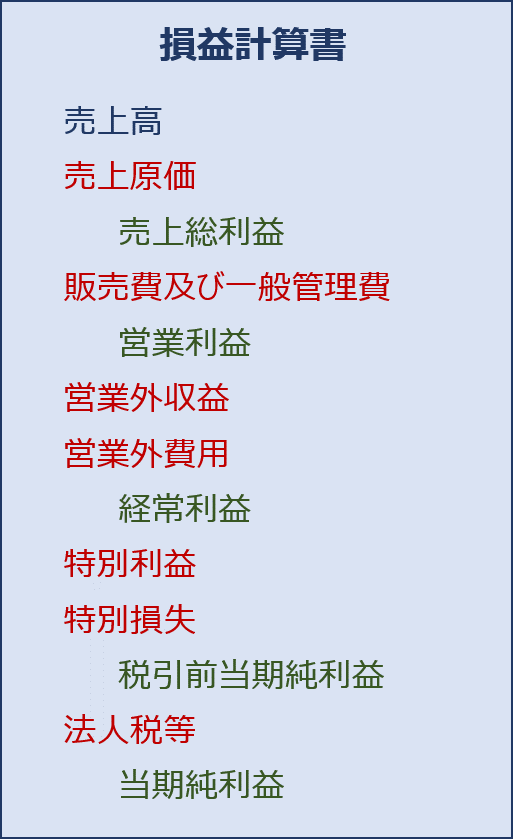

粗利益の算出

「粗利益」は、損益計算において「売上高」から「売上原価」を控除した金額であり、「売上総利益」ともいいます。「損益計算書」のフォーマットを以下に示します。

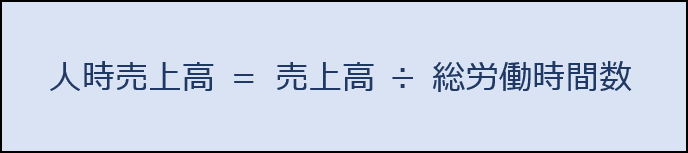

人時売上高

「人時売上高」とは、社員・パート・アルバイトを含めた従業員の1人1時間当たりにおける「売上高」のことを示しており、以下の公式により算出されます。

「売上高」を「総労働時間数」で除した「人時売上高」はその数値が高い方が優れています。

試験問題

それでは、実際の試験問題を解いてみます。

【平成30年度 第26問】

下表は、ある店舗における1カ月の営業実績をまとめたものである。

人時生産性を改善するために、営業時間などを変えた販売計画を検討している。

それぞれの販売計画に関する下記の解答群の記述のうち、現状の営業実績と比べて人時生産性を最も大きく改善できるものはどれか。

〇年○月 営業実績 売上高 900万円 粗利益 270万円 粗利益率 30% 人件費 120万円 総労働時間 600時間 人件費単価 2,000円/人時

[解答群]

ア 営業時間を延長して売上高を20%増やす。ただし、総労働時間は810時間となり、粗利益率、人件費単価は変わらないものとする。

イ 人件費以外の販売経費を10%削減して営業利益を増加させる。ただし、総労働時間、粗利益率は変わらないものとする。

ウ 総労働時間を30時間減らして人件費を削減する。ただし、売上高、粗利益はそれぞれ5%減少し、人件費単価は変わらないものとする。

エ 値引きロスを減らして粗利益率を33%に改善する。ただし、売上高、人件費、総労働時間は変わらないものとする。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「人時生産性」の算出方法に関する知識を問う問題です。

人時生産性

「人時生産性」とは、社員・パート・アルバイトを含めた従業員の1人1時間当たりにおける「粗利益」のことを示しており、以下の公式により算出されます。

現状の営業実績における人時生産性

現状の営業実績における「人時生産性」を算出します。

- 人時生産性:270万円 ÷ 600時間 = 0.45

この数値を最も大きく増加させる選択肢を選ぶため、「人時生産性」に影響を与える「粗利益」と「総労働時間数」に着目して確認していきます。(実際に数値を計算しなくても正解を選ぶことができます。)

(ア) 不適切です。

営業時間の延長によって「売上高」が増えますが「総労働時間」も増えています。

「人時生産性」の公式を構成する分子の「粗利益」と分母の「総労働時間」に着目して、それぞれの増加率を確認します。

- 粗利益

粗利益率が変わらないため「売上高」が20%増加すると「粗利益」も20%増加します。 - 総労働時間

600時間から810時間に増えているため35%増加します。

分母の「総労働時間」の方が、分子の「粗利益」よりも増加率が高いため、「人時生産性」は低下します。

念のため、「人時生産性」を算出します。

- 粗利益:900万円 × 120% × 30% =324万円

- 人時生産性:324万円 ÷ 810時間 = 0.4

したがって、選択肢の内容は不適切です。

(イ) 不適切です。

「粗利益」は「売上高」から「売上原価」を控除して算出されます。

「人件費以外の販売経費を10%削減して営業利益を増加させる」とありますが、「人件費以外の販売経費」は、「売上原価」ではなく「販売費及び一般管理費」に区分されるため、10%削減しても「粗利益」の金額は増減しません。

つまり、「粗利益」「総労働時間数」ともに増減しないため、「人時生産性」は増減しません。

したがって、選択肢の内容は不適切です。

(ウ) 不適切です。

「総労働時間」を削減していますが、「売上高」「粗利益」も減少しているため、選択肢(ア)と同様に「粗利益」と「総労働時間」に着目して、それぞれの減少率を確認します。

- 粗利益

「粗利益」は5%減少します。 - 総労働時間

600時間から30時間減少するため5%減少します。

「粗利益」「総労働時間」ともに5%減少するため、「人時生産性」は増減しません。

念のため、「人時生産性」を算出します。

- 粗利益:270万円 × 95% =256.5万円

- 総労働時間:600時間 - 30時間 = 570時間

- 人時生産性:256.5万円 ÷ 570時間 = 0.45

したがって、選択肢の内容は不適切です。

(エ) 適切です。

値引きロスを減らして「粗利益率」を改善しますが、その他の条件は変わりません。

つまり、「人時生産性」の公式を構成する分子の「粗利益」は増加しますが、分母の「総労働時間」は増減しないため「人時生産性」は改善されます。

選択肢(ア)(イ)(ウ)の中に「人時生産性」が改善される案はなかったため、「選択肢(エ)」が正解ということになります。

念のため、「人時生産性」を算出します。

- 粗利益:900万円 × 33% =297万円

- 人時生産性:297万円 ÷ 600時間 = 0.495

答えは(エ)です。

コメント