今回は、「財務・会計 ~H22-9 損益分岐点分析(CVP分析)(8)~」について説明します。

目次

財務・会計 ~平成22年度一次試験問題一覧~

平成22年度の試験問題に関する解説は、以下のページを参照してください。

損益分岐点分析(一次試験) -リンク-

一次試験に向けて「損益分岐点分析(CVP分析)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R4-12-2 損益分岐点分析(CVP分析)(12)

- R3-12 損益分岐点分析(CVP分析)(11)

- R2-21 損益分岐点分析(CVP分析)(10)

- H30-11 損益分岐点分析(CVP分析)(9)

- H28-8-1 損益分岐点分析(CVP分析)(1)

- H28-8-2 損益分岐点分析(CVP分析)(2)

- H27-10 損益分岐点分析(CVP分析)(3)

- H26-7 損益分岐点分析(CVP分析)(4)

- H25-8 損益分岐点分析(CVP分析)(5)

- H24-11 損益分岐点分析(CVP分析)(6)

- H23-11 損益分岐点分析(CVP分析)(7)

損益分岐点分析(二次試験) -リンク-

二次試験(事例Ⅳ)に向けた「損益分岐点分析(CVP分析)」の記事は、以下のページに整理していますので、アクセスしてみてください。

損益分岐点分析(CVP分析)とは

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

企業の費用構造上、総費用に占める固定費の割合が低くなると、世の中の不況などの外部環境の変化により売上高が低下しても利益を確保することができるなど、外部環境の変化に対する抵抗力が強くなります。

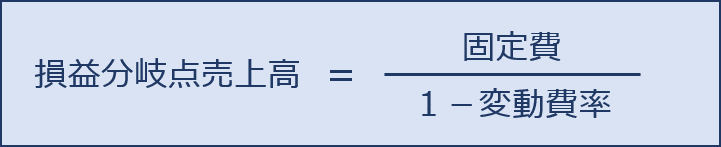

損益分岐点売上高

「損益分岐点売上高」は利益が「0」となる売上高であり、以下の公式で求めることができます。

変動費率

変動費率は「売上高」に対する「変動費」の割合で表され、売上高との関連性は以下の式で表すことができます。

- 変動費 = 売上高 × 変動費率

公式の算出過程

損益分岐点分析(CVP分析)では、公式だけ覚えておくと応用問題に対応することができないので、「損益分岐点売上高」の公式を算出する過程を必ず理解してください。

損益分岐点売上高は、利益が「0」となる売上高のことです。

売上高から原価(変動費と固定費)を減算した時に、利益が「0」となります。

- 売上高 - 変動費 - 固定費 = 0

- 変動費 = 売上高 × 変動費率

この式を変形していくと、公式を求めることができます。

- 売上高 - 売上高 × 変動費率 - 固定費 = 0

- 売上高 ×(1-変動費率)- 固定費 = 0

- 売上高 ×(1-変動費率)= 固定費

- 売上高 = 固定費 ÷(1-変動費率)

試験問題

それでは、実際の試験問題を解いてみます。

【平成22年度 第9問】

当期の売上高と費用の内訳は次のとおりである。他の条件に変化はないものとして、販売価格が1,700円に低下した場合の損益分岐点売上高の変化として、最も適切なものを下記の解答群から選べ。(単位:千円)

売上高(価格2,000円、数量400個) 800千円 変動費 320千円 固定費 360千円

ア -100

イ +80

ウ +100

エ +200

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

まずは、「損益分岐点売上高」の公式を知っている前提で、問題を解いていきます。

損益分岐点売上高の公式

「損益分岐点売上高」は利益が「0」となる売上高であり、以下の公式で求めることができます。

当期の損益分岐点売上高(販売価格「2,000円」)

- 変動費率 = 320千円 ÷ 800千円 = 0.4

- 損益分岐点売上高 = 360千円 ÷(1 - 0.4)= 600千円

販売価格「1,700円」に下落した場合の損益分岐点売上高

- 売上高 = 1,700円 × 400個 = 680千円

- 変動費率 = 320千円 ÷ 680千円 ≒ 0.471

- 損益分岐点売上高 = 360千円 ÷(1 - 320千円 ÷ 680千円 )= 680千円

損益分岐点売上高の変化

- 680千円 - 600千円 = +80千円

「損益分岐点売上高」の公式を使わない場合

損益分岐点売上高の公式を忘れてしまった場合に、求めていく手順を以下に説明します。「損益分岐点売上高」は利益が「0」となる売上高である、という定義だけは忘れないようにしてください。

当期の損益分岐点売上高(販売価格「2,000円」)

- 損益分岐点売上高 - 変動費 - 固定費 = 0

- 損益分岐点売上高 - 損益分岐点売上高 × 変動費率 - 固定費 = 0

- 損益分岐点売上高 × ( 1 - 変動費率) - 固定費 = 0

- 損益分岐点売上高 × ( 1 - 320千円 ÷ 800千円) - 360千円 = 0

- 損益分岐点売上高 × 0.6 = 360千円

- 損益分岐点売上高 = 600千円

販売価格「1,700円」に下落した場合の損益分岐点売上高

- 損益分岐点売上高 - 変動費 - 固定費 = 0

- 損益分岐点売上高 - 損益分岐点売上高 × 変動費率 - 固定費 = 0

- 損益分岐点売上高 × ( 1 - 変動費率) - 固定費 = 0

- 損益分岐点売上高 × ( 1 - 320千円 ÷ 680千円) - 360千円 = 0

- 損益分岐点売上高 × 360千円 ÷ 680千円 = 360千円

- 損益分岐点売上高 = 680千円

損益分岐点売上高の変化

- 680千円 - 600千円 = +80千円

答えは(イ)です。

コメント