今回は、「財務・会計 ~R2-21 損益分岐点分析(CVP分析)(10)~」について説明します。

目次

財務・会計 ~令和2年度一次試験問題一覧~

令和2年度の試験問題に関する解説は、以下のページを参照してください。

損益分岐点分析(一次試験) -リンク-

一次試験に向けて「損益分岐点分析(CVP分析)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R4-12-2 損益分岐点分析(CVP分析)(12)

- R3-12 損益分岐点分析(CVP分析)(11)

- H30-11 損益分岐点分析(CVP分析)(9)

- H28-8-1 損益分岐点分析(CVP分析)(1)

- H28-8-2 損益分岐点分析(CVP分析)(2)

- H27-10 損益分岐点分析(CVP分析)(3)

- H26-7 損益分岐点分析(CVP分析)(4)

- H25-8 損益分岐点分析(CVP分析)(5)

- H24-11 損益分岐点分析(CVP分析)(6)

- H23-11 損益分岐点分析(CVP分析)(7)

- H22-9 損益分岐点分析(CVP分析)(8)

損益分岐点分析(二次試験) -リンク-

二次試験(事例Ⅳ)に向けた「損益分岐点分析(CVP分析)」の記事は、以下のページに整理していますので、アクセスしてみてください。

損益分岐点分析(CVP分析)とは

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

企業の費用構造上、総費用に占める固定費の割合が低くなると、世の中の不況などの外部環境の変化により売上高が低下しても利益を確保することができるなど、外部環境の変化に対する抵抗力が強くなります。

変動費と固定費

「損益分岐点分析(CVP分析)」では、費用を「変動費」と「固定費」に区分して分析を行います。

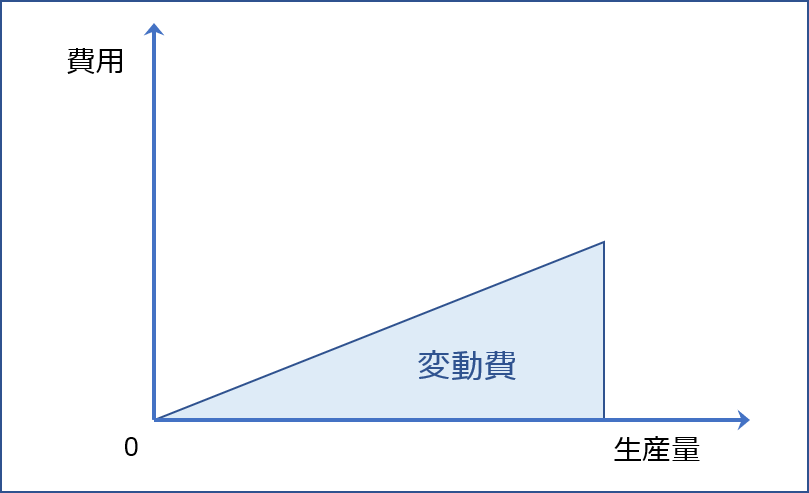

変動費

「変動費」とは「製品の生産量」に比例して増減する費用であり、直接材料費、直接労務費などが該当します。

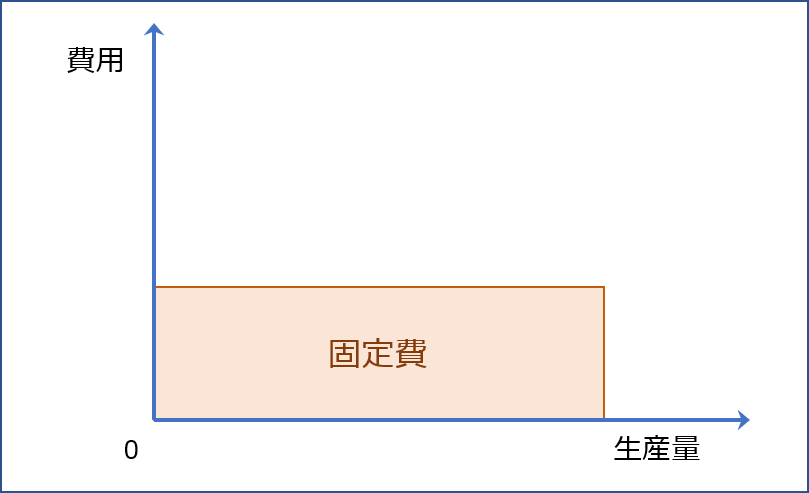

固定費

「固定費」とは「製品の生産量」に関わらず定額で発生する費用であり、設備の減価償却費や、管理部門の従業員に対する給与などが該当します。

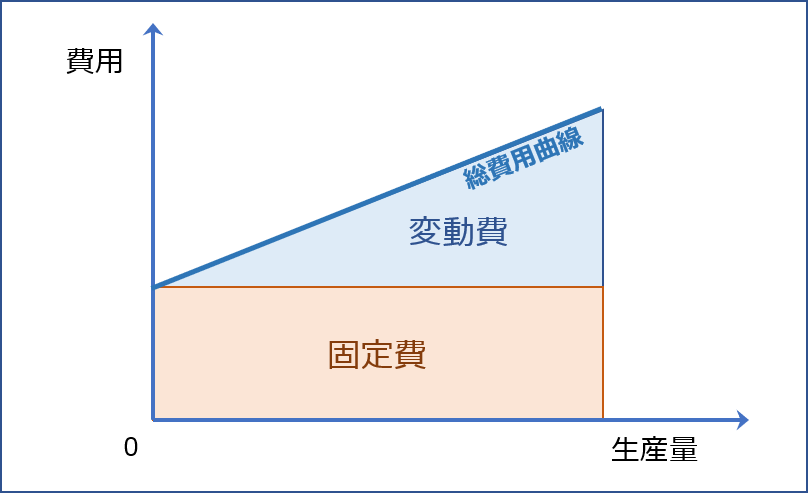

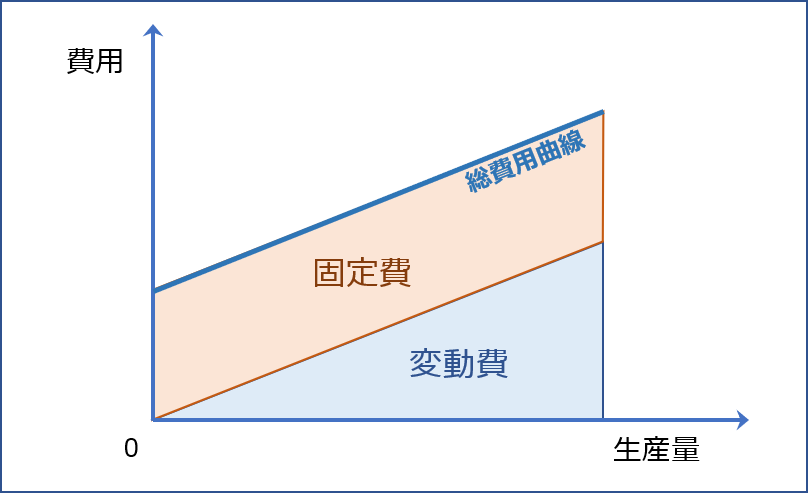

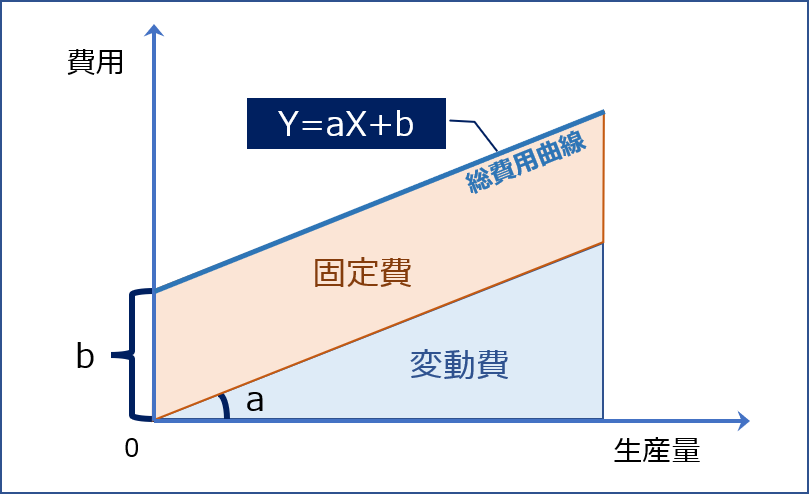

変動費 + 固定費

「変動費」と「固定費」を合計した金額の直線を「総費用曲線」といいます。

「損益分岐点分析」では、以下のように変動費を下方に記述した方が理解しやすいので、以下の図で説明を進めていきます。

変動費率

「総費用曲線」において、「Y=費用」「X=売上高(生産量)」「a=変動費の傾き」「b=固定費」とすると、「総費用曲線」は「Y=aX+b」という式で表すことができます。

「a=変動費の傾き」のことを変動費率といい、売上高に対する変動費の割合を示しています。なお、分母が原価の総額ではなく、売上高であることに注意してください。

なお、実際の試験問題では、以下の公式を使うことの方が多いと思われます。

損益分岐点

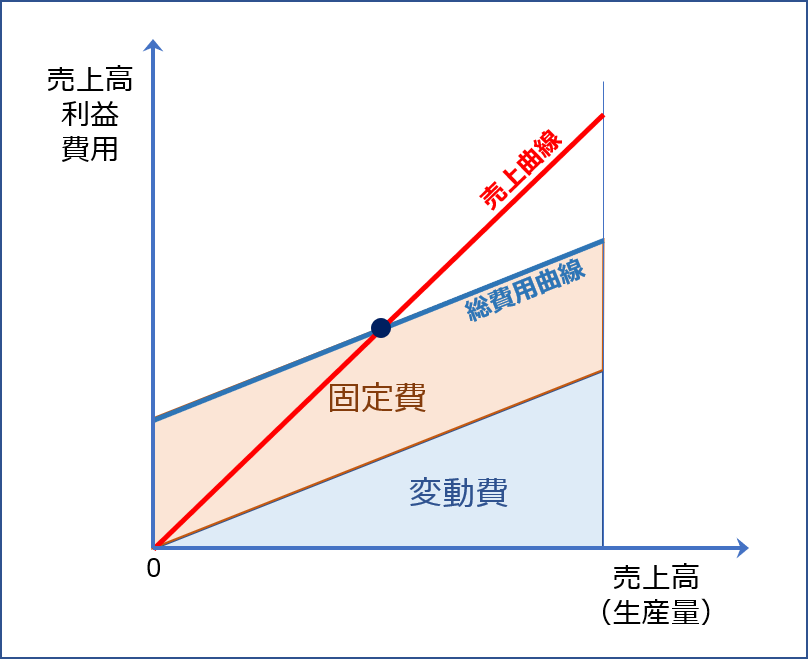

「損益分岐点」とは「売上高」と「総費用」が等しくなり「利益」がゼロとなる点のことをいいます。

「売上曲線」はゼロから始まり「生産量」に比例して右肩上がりの直線です。

以下に示すように「総費用曲線」に「売上曲線」を追記したときの交点(青い点)が「損益分岐点」です。

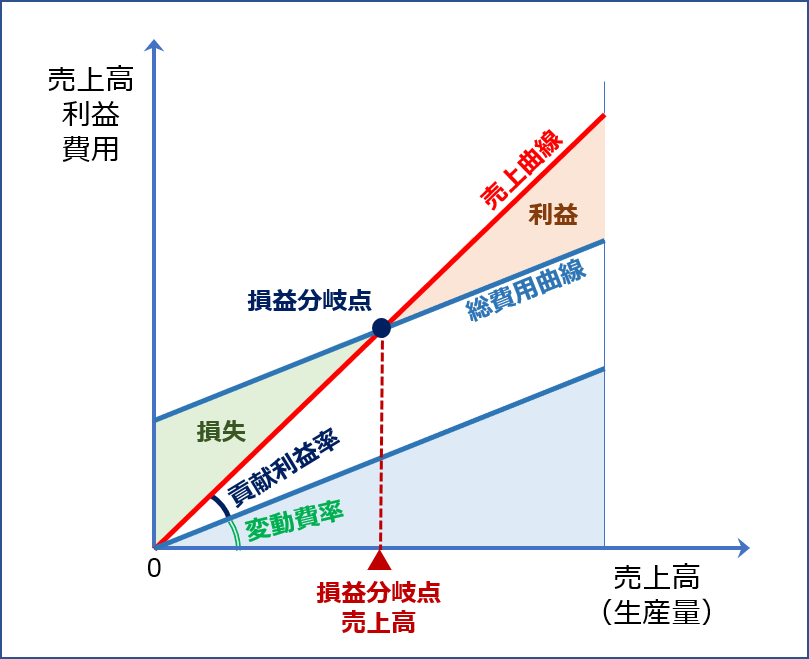

損益分岐点売上高

「損益分岐点」における「売上高」のこと、つまり「売上高」と「総費用」が等しくなり「利益」がゼロとなる「売上高」のことを「損益分岐点売上高」といいます。

「損益分岐点」よりも右側に行く(売上高が高くなる)と「利益」が発生しており、損益分岐点よりも左側に行く(売上高が低くなる)と「損失」が発生していることを示しています。

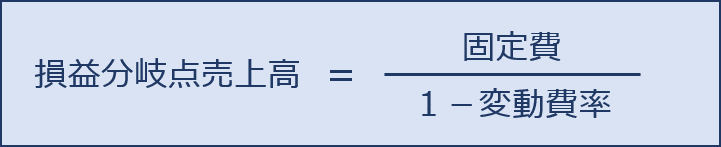

損益分岐点売上高の公式

「損益分岐点売上高」は、以下の計算式により算出されます。

公式の算出過程

「損益分岐点分析(CVP分析)」では、様々な公式が出てきますが、公式だけ覚えておくと、応用問題に対応することができないので、算出過程から公式を算出できるように理解を深めておく必要があります。

「損益分岐点売上高」は「売上高」から「変動費」と「固定費」を控除したときに「利益」がゼロとなる「売上高」であり、「売上高 - 変動費 - 固定費 = 0」という式からスタートします。

- 売上高 - 変動費 - 固定費 = 0

- 変動費 = 売上高 × 変動費率

この式を変形していくと。

- 売上高 - 売上高 × 変動費率 - 固定費 = 0

- 売上高 ×(1 - 変動費率)- 固定費 = 0

- 売上高 ×(1 - 変動費率)= 固定費

- 売上高 = 固定費 ÷(1-変動費率)

「損益分岐点売上高」の公式は以下の通りです。

損益分岐点比率

「損益分岐点比率」とは「実際の売上高」と「損益分岐点売上高」の比率を示す指標であり、以下の公式により算出することができます。

「損益分岐点売上高」は「売上高」と「総費用」が等しくなり「利益」がゼロとなる「売上高」のことを示しているため、「実際の売上高」が「損益分岐点売上高」と等しい場合は「損益分岐点比率」は「100%」です。

- 「利益」が「プラス」の場合は「実際の売上高」が「損益分岐点売上高」よりも大きくなるため「損益分岐点比率」は「100%」よりも小さくなります。

- 「利益」が「マイナス」の場合は「実際の売上高」が「損益分岐点売上高」よりも小さくなるため「損益分岐点比率」が「100%」よりも大きくなります。

つまり、「損益分岐点比率」はその数値が低いほど優れており、安全性が高いことを示しています。

「損益分岐点比率」の意味

「損益分岐点比率」について、もう少し掘り下げて考えてみます。

「損益分岐点比率」は、その数値が低いほど優れており、安全性が高いとされていますが、ここでいう「安全性が高い」とは「不況抵抗力が強い」ということを意味しています。

言い換えると、「損益分岐点比率」の数値が低い方が、不況により売上が減少しても利益を確保することができる費用構造であるということです。

それでは、売上を増やさずに「損益分岐点比率」を低くするためにはどうすればよいのか。

損益分岐点比率の公式をみると「損益分岐点売上高」を低くすればよいのです。

それでは、「損益分岐点売上高」を低くするためにはどうすればよいのか。

損益分岐点売上高の公式をみると「固定費」を減らすか「変動費率」を下げればよいことが分かります。

つまり、費用構造上、固定費を減らすか、変動費率を下げることにより、企業の不況抵抗力が強くなり、不況により売上が落ちても利益を確保することができるようになる。ということです。

試験問題

それでは、実際の試験問題を解いてみます。

【令和2年度 第21問】

G社の前期と当期の損益計算書は以下のように要約される。下記の設問に答えよ。

損益計算書 (単位:万円) 前期 当期 売上高 2,500 2,400 変動費 1,250 960 固定費 1,000 2,250 1,200 2,160 営業利益 250 240

(設問1)

当期の損益分岐点売上高として、最も適切なものはどれか。

ア 1,600万円

イ 1,800万円

ウ 2,000万円

エ 3,000万円

(設問2)

G社の収益性に関する記述として、最も適切なものはどれか。

ア 損益分岐点比率が前期よりも悪化したのは、売上の減少による。

イ 損益分岐点比率が前期よりも悪化したのは、変動費率の上昇による。

ウ 損益分岐点比率が前期よりも改善されたのは、固定費の増加による。

エ 損益分岐点比率が前期よりも改善されたのは、変動費率の上昇による。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

当期の損益分岐点売上高を算出していきます。

変動費率

変動費率は「売上高」に対する「変動費」の割合で表され、売上高との関連性は以下の式で表すことができます。

損益分岐点売上高

「損益分岐点売上高」は利益が「0」となる売上高であり、以下の公式で求めることができます。

問題で与えられた損益計算書の数値から、当期の損益分岐点売上高を算出します。

- 変動費率(当期)= 960万円 ÷ 2,400万円 = 40%

- 損益分岐点売上高(当期)= 1,200万円 ÷( 1 - 40% )= 2,000万円

「損益分岐点売上高」の公式を使わない場合

損益分岐点売上高の公式を忘れてしまった場合に、求めていく手順を以下に説明します。「損益分岐点売上高」は利益が「0」となる売上高である、という定義だけは忘れないようにしてください。

当期の損益分岐点売上高

- 損益分岐点売上高 - 変動費 - 固定費 = 0

- 損益分岐点売上高 - 損益分岐点売上高 × 変動費率 - 固定費 = 0

- 損益分岐点売上高 × ( 1 - 変動費率) - 固定費 = 0

- 損益分岐点売上高 × ( 1 - 960万円 ÷ 2,400万円) - 1,200万円 = 0

- 損益分岐点売上高 × 0.6 = 1,200万円

- 損益分岐点売上高 = 2,000万円

答えは(ウ)です。

考え方と解答(設問2)

前期と当期の損益分岐点比率を算出して、G社の収益性を分析していきます。

前期の損益分岐点売上高の算出

前期の「損益分岐点比率」を算出するために、前期の「損益分岐点売上高」が必要となるため、問題で与えられた損益計算書の数値から算出します。

- 変動費率(前期)= 1,250万円 ÷ 2,500万円 = 50%

- 損益分岐点売上高(前期)= 1,000万円 ÷( 1 - 50% )= 2,000万円

損益分岐点比率

「損益分岐点比率」とは「実際の売上高」と「損益分岐点売上高」の比率を示す指標であり、以下の公式により算出することができます。

「損益分岐点比率」は、その数値が低いほど優れており、安全性が高いことを示しています。

損益分岐点売上高を、問題で与えられた損益計算書の売上高で除して、前期と当期の損益分岐点比率を算出します。

- 損益分岐点比率(前期)= 2,000万円 ÷ 2,500万円 = 80%

- 損益分岐点比率(当期)= 2,000万円 ÷ 2,400万円 ≒ 83.3%

収益性の分析

問題で与えられた「売上高」「固定費」と、これまでに算出した「変動費率」「損益分岐点売上高」「損益分岐点比率」を以下に整理します。

| 前期 | 当期 | |

| 売上高 | 2,500 万円 | 2,400 万円 |

| 固定費 | 1,000 万円 | 1,200 万円 |

| 変動費率 | 50% | 40% |

| 損益分岐点売上高 | 2,000 万円 | 2,000 万円 |

| 損益分岐点比率 | 80% | 83.3% |

「損益分岐点比率」は、その数値が低いほど優れていることを示しているため、損益分岐点比率は前期(80%)よりも当期(83.3%)の方が悪化していることが分かります。

「損益分岐点比率」の公式は以下の通りですが、今回の問題では、前期と当期の「損益分岐点売上高」は増減していないため、「損益分岐点比率」が前期よりも悪化したのは、売上高が「2,500万円」から「2,400万円」に減少したことが原因であると判断することができます。

したがって、「損益分岐点比率」は前期よりも悪化しており、売上が減少したことがその原因です。

時間がある方は「財務・会計 ~H27-10 損益分岐点分析(CVP分析)(3)~」も併せて確認してみてください。

答えは(ア)です。

コメント