今回は、「財務・会計」の「リスクの種類」に関する記事のまとめです。

目次

リスクの種類 -リンク-

一次試験に向けて「リスクの種類」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-22 リスクの種類(5)市場リスク

- H30-16 リスクの種類(4)アンシステマティック・リスクとシステマティック・リスク

- H29-22 リスクの種類(1)流動性リスク

- H27-19 リスクの種類(2)ポートフォリオ理論のリスク

- H26-21 リスクの種類(3)システマティック・リスク

リスク

一般的に「リスク」とは「危険」を表す言葉として認知されていますが、正確には「リスク」とは「不確実性さ」を意味しています。

例えば、「ハイリスクハイリターン」な金融商品とは、大損をする可能性もあれば大儲けできる可能性もある商品のことをいいますが、これは「危険が大きいので儲けも大きくなる可能性がある」のではなく「不確実性が高いため儲けも損も大きくなる可能性がある」ということを意味しています。

企業のリスク管理

企業はリスクを管理することによって、被る損失を事前に回避したり軽減する必要があります。

企業にとってのリスクは、「災害リスク」「システムリスク」「法的リスク」「損害賠償リスク」など多岐にわたりますが、以下では「財務・会計」に関連するリスクについて説明します。

信用リスク

「信用リスク」とは、取引相手先の信用状況の変化(債務超過、倒産など)により、債権回収ができなくなるリスクのことをいいます。

海外企業が取引先だった場合、戦争や革命などが起きて債権が回収できなくなる「カントリーリスク」も含まれます。

市場リスク

「市場リスク」には「為替変動リスク」や「金利変動リスク」があります。

為替変動リスク

「為替変動リスク」とは、為替相場の変動により外貨取引で為替差損益が発生するリスクのことをいいます。

輸入や輸出など海外企業と取引を行う企業は、デリバティブ取引(為替予約、オプション取引)を活用して、為替相場の変動による損失を回避します。

金利変動リスク

「金利変動リスク」とは、金利の変動により債券などの資産価値が変動するリスクのことをいいます。

債券は金利変動による影響を受けやすく、市場の金利が高くなれば債券の価値は下がり、市場の金利が低くなれば債券の価値が上がります。

価格変動リスク

「価格変動リスク」とは、投資対象である金融商品の価格変動により投資資産の価値が変動するリスクのことをいいます。

一般的に大きいリターンが期待できる金融商品は「価格変動リスク」も大きく、小さいリターンしか期待できない金融商品は「価格変動リスク」も小さくなります。

「価格変動リスク」は、標準偏差などの統計指標を用いて分析します。

流動性リスク

「流動性リスク」には「市場流動性リスク」や「資金調達リスク」があります。

市場流動性リスク

「市場流動性リスク」とは、市場における取引ができなくなったり、通常より著しく不利な価格でしか売ることができなくなるリスクのことをいいます。

そのような事態が発生するのは、そもそも市場での取引量が少ない商品(流動性が低い商品)の場合や、大暴落、システム停止、災害、戦争などにより取引自体ができなくなるケースが考えられます。

資金調達リスク

「資金調達リスク」とは、通常より著しく不利な価格でしか資金を調達できなくなるリスクのことをいいます。

例えば、上述した「市場流動性リスク」により資金を回収できなかったり、通常より著しく高い金利でしか借入ができなかったりというケースが考えられます。

投資のリスク

投資家は、利益を得るために投資を行いますが、投資には損失を被るという「投資のリスク」もあります。

「投資のリスク」は、複数の投資先への「分散投資」によって低減することができますが、損失を被るリスクをすべて回避することはできません。

それは、「投資のリスク」に、個別銘柄に起因する「アンシステマティック・リスク」と、市場そのものに起因する「システマティック・リスク」があり、「分散投資」をしても「システマティック・リスク」を回避することはできないためです。

アンシステマティック・リスク

「アンシステマティック・リスク」は「個別銘柄リスク」とも呼ばれ、「銘柄固有の理由によるリスク」であり「分散投資によって低減できるリスク」です。

- 銘柄固有の理由によるリスク

企業の業績動向など銘柄固有の理由により、株式等の価値が下落するリスクです。

- 分散投資によって低減できるリスク

「アンシステマティック・リスク」は、複数の銘柄への分散投資によって「投資のリスク」を低減することができます。

例えば、「企業A」「企業B」「企業C」の株式で構成しているポートフォリオでは、「企業A」の業績が著しく悪くて株式の価値が下落しても、「企業B」や「企業C」の株式が価値を維持している場合は、ポートフォリオへの影響は「企業A」の株式だけを保有しているよりも低減することができます。

アンシステマティック・リスクを表すグラフ

「アンシステマティック・リスク(分散投資によって低減できるリスク)」のグラフを確認していきます。

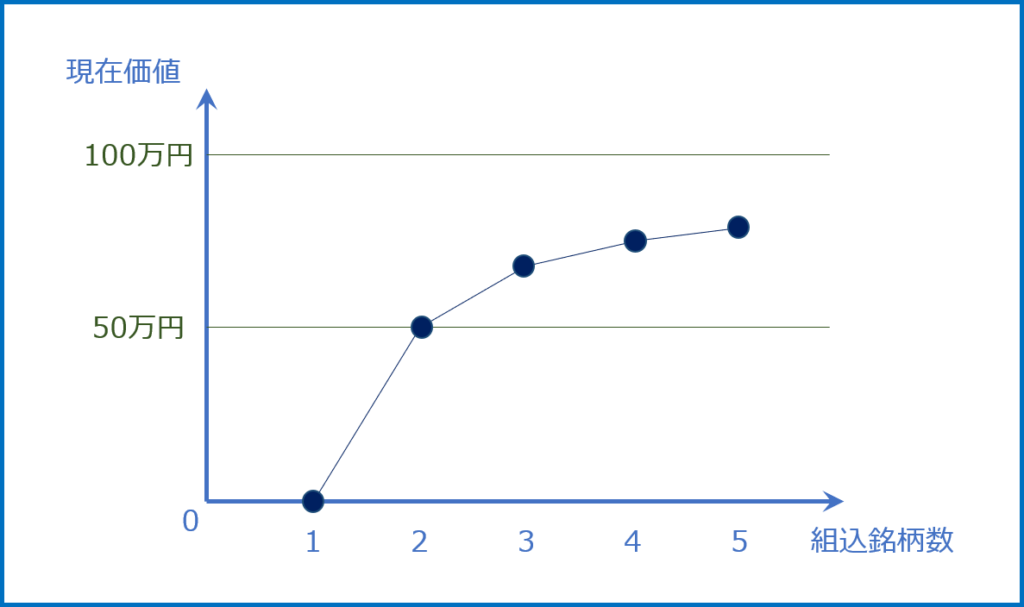

株式を購入している銘柄数によるポートフォリオの価値の変化

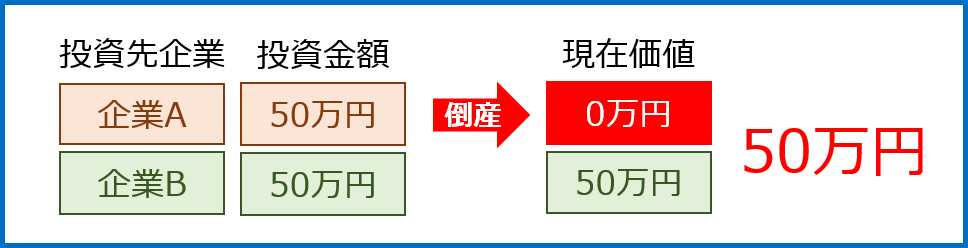

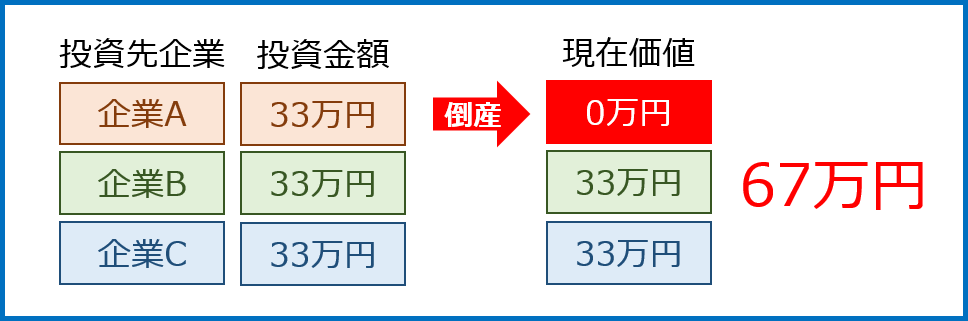

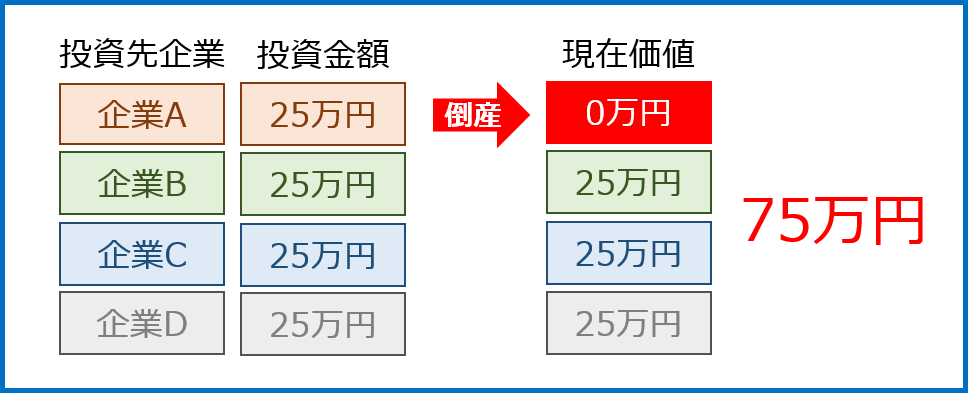

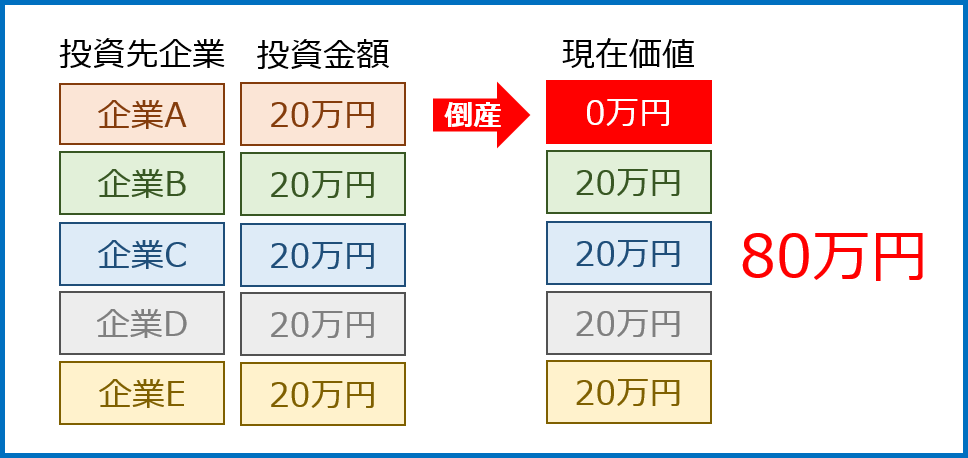

ある投資家が総額100万円を株式に投資している状況で、1つの企業(企業A)が倒産してしまった場合にポートフォリオの価値がどのように変化していくかを考えていきます。なお、「企業A」以外の株式の価値は一切増減していないと仮定します。

1つの企業に投資している状況で当該の企業が倒産した場合

2つの企業に投資している状況で企業Aが倒産した場合

3つの企業に投資している状況で企業Aが倒産した場合

4つの企業に投資している状況で企業Aが倒産した場合

5つの企業に投資している状況で企業Aが倒産した場合

上記の結果から、株式を購入する銘柄数とそのうちの1つの企業が倒産してしまった場合のポートフォリオの価値の関係を表すグラフは以下の通りです。

総額100万円を株式に投資している投資家にとって、株式を購入している銘柄数が少ないほど1つの企業が倒産したときにポートフォリオの価値が低くなることを表しています。

株式を購入する銘柄数とポートフォリオの価値の関係

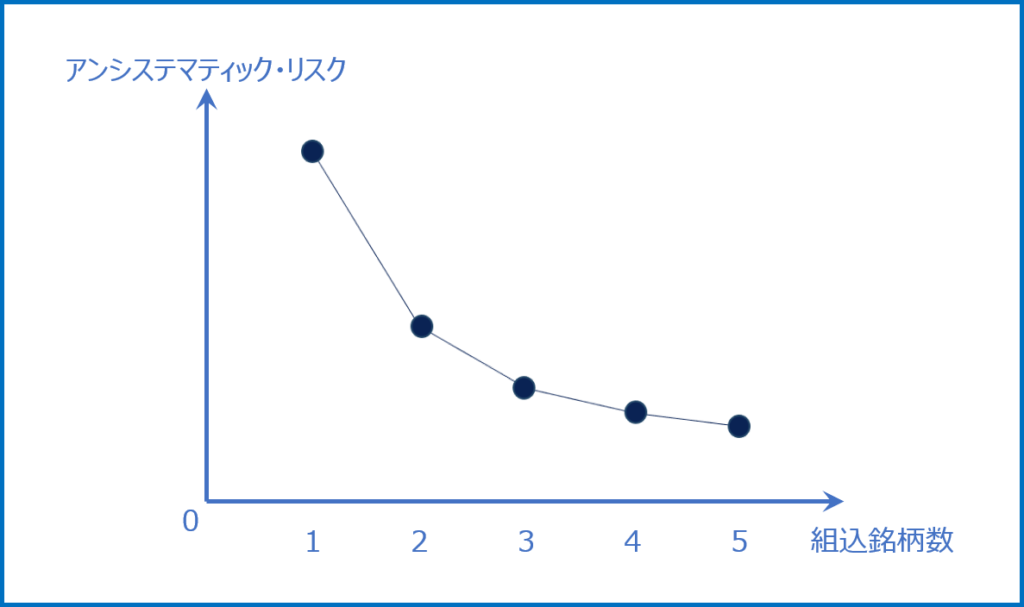

株式を購入している銘柄数によるアンシステマティック・リスクの変化

総額100万円を株式に投資している投資家にとって、株式を購入している銘柄数が少ないほど1つの企業が倒産したときにポートフォリオの価値が低くなることを表しているということは、株式を購入している銘柄数が少ないほど1つの企業が倒産したときのリスクが高くなる(株式を購入している銘柄数が多いほど1つの企業が倒産したときのリスクが低くなる)ということを表しています。

したがって、株式を購入する銘柄数とアンシステマティック・リスクの関係を表すグラフは以下の通りです。

株式を購入する銘柄数とアンシステマティック・リスクの関係

システマティック・リスク

「システマティック・リスク」は「市場リスク」とも呼ばれ、「市場全体が影響を受けるリスク」であり、「分散投資によって低減できないリスク」です。

- 市場全体が影響を受けるリスク

海外市場の変動、金利の上昇や下落、政府要人の発言、災害・テロの発生などにより、市場全体が影響を受けるリスクです。

- 分散投資によって低減できないリスク

複数の銘柄に分散投資をしても、市場全体が受ける影響を回避することはできないため、投資のリスクを低減することはできません。

コメント