今回は、「運営管理 ~H26-28 価格設定(6)価格決定手法~」について説明します。

目次

運営管理 ~平成26年度一次試験問題一覧~

平成26年度の試験問題に関する解説は、以下のページを参照してください。

- 運営管理 ~平成26年度一次試験問題一覧~

値入・粗利益・相乗積 -リンク-

本ブログにて「値入」「粗利益」「相乗積」について説明しているページを以下に示しますのでアクセスしてみてください。

- 値入・粗利益・相乗積のまとめ

- R5-28 商品構成(3)粗利益・相乗積

- R2-30 価格設定(7)価格決定手法

- R1-28 商品構成(2)相乗積

- H30-28 価格設定(1)価格決定手法

- H29-27 商品構成(1)相乗積

- H28-31 価格設定(3)価格決定手法

- H27-28 価格設定(4)価格決定手法

値入

「値入」とは、利益を設定して商品の販売価格(売値)を決定することをいい、「値入額」とは、商品に設定する利益額のことをいいます。

「値入率」とは、商品に設定する値入額(利益額)の割合のことをいい、商品の販売価格(売値)に対する値入額(利益額)の割合を示す「売価値入率」と、商品の仕入価格(原価)に対する値入額(利益額)の割合を示す「原価値入率」の2種類があります。

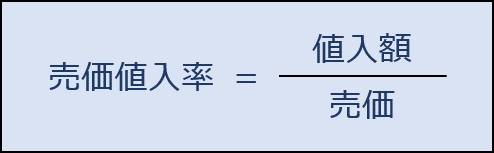

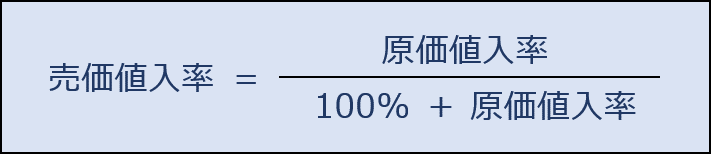

売価値入率

「売価値入率」とは、商品の販売価格(売価)に対する値入額(利益額)の割合を示しており、以下の公式により算出されます。

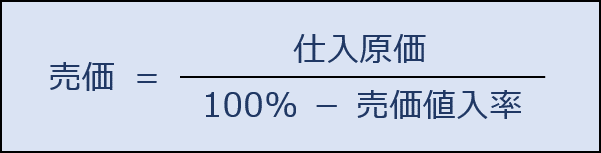

「売価値入率」を使って、商品の仕入価格(原価)から販売価格(売価)を算出する公式は以下の通りです。

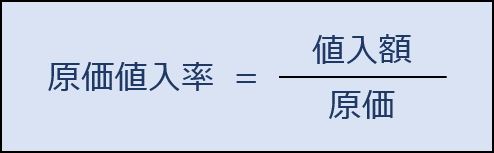

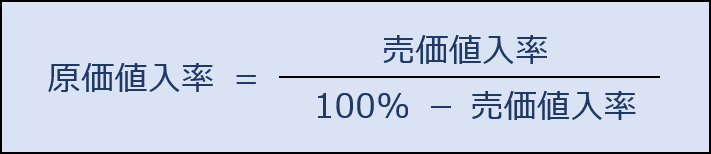

原価値入率

「原価値入率」とは、商品の仕入価格(原価)に対する値入額(利益額)の割合を示しており、以下の公式により算出されます。

「原価値入率」を使って、商品の仕入価格(原価)から販売価格(売価)を算出する公式は以下の通りです。

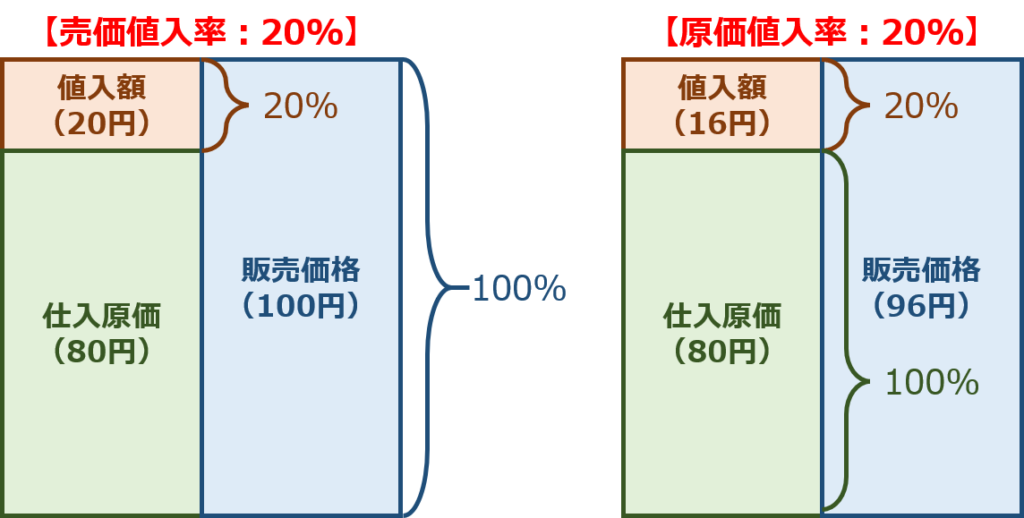

公式だけ見ると難しく感じますが、「売価値入率」と「原価値入率」はすごく簡単です。以下に実際の数値を使った例題で確認してみます。

例題(売価値入率)

仕入価格が「80円」の商品を売価値入率「20%」で販売する場合「販売価格」はいくらとなるか。

- 販売価格:80円 ÷( 100% - 20% )= 100円

- 検算

値入額:100円 - 80円 = 20円

売価値入率:20円 ÷ 100円 = 20%

例題(原価値入率)

仕入価格が「80円」の商品を原価値入率「20%」で販売する場合「販売価格」はいくらとなるか。

- 販売価格:80円 ×( 100% + 20% )= 96円

- 検算

値入額:96円 - 80円 = 16円

原価値入率:16円 ÷ 80円 = 20%

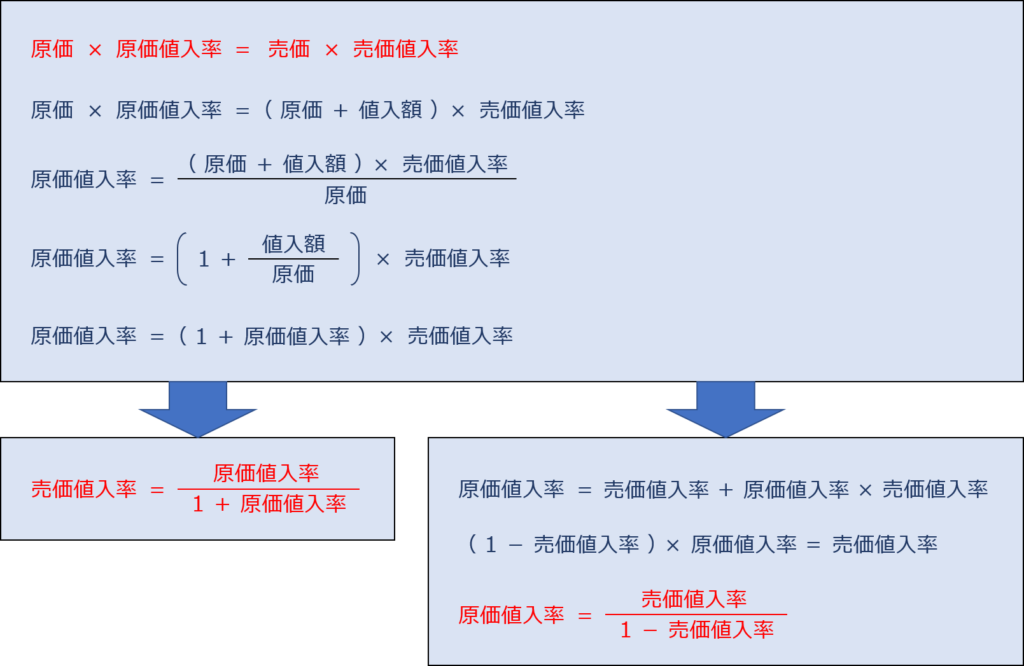

売価値入率と原価値入率の関係

「売価値入率」と「原価値入率」を相互に変換する公式は以下の通りです。

上述した「売価値入率」と「原価値入率」を相互に変換する公式は非常に覚えにくいですが、「売価値入率」と「原価値入率」の基本的な関係を表す以下の式から導くことができます。

「売価値入率」と「原価値入率」の基本的な関係を表す式を変形して、「売価値入率」と「原価値入率」を相互に変換する公式を導いてみます。

粗利益(粗利)

「粗利益(粗利)」とは「売上高」から「売上原価」を控除した「売上総利益」のことをいいます。

ここでは、小売業において個々の商品における粗利益(粗利)の考え方について簡易的に説明しています。

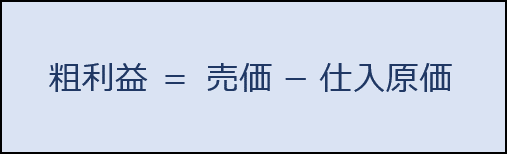

粗利益の算出

「粗利益」は「販売価格(売価)」から「仕入価格(原価)」を控除した金額であり、以下の公式により求めることができます。

粗利益率の算出

「粗利益率」とは「販売価格(売価)」に対する「粗利益」の割合であり、以下の公式により求めることができます。

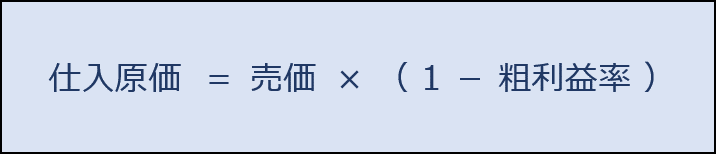

仕入原価の算出

「仕入価格(原価)」は「販売価格(売価)」と「粗利益率」から以下の公式により求めることができます。

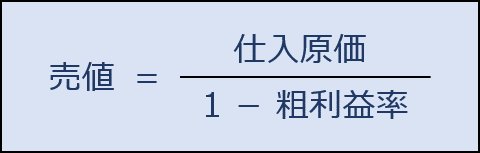

原価と粗利益率から売価を設定

「販売価格(売価)」は「仕入価格(原価)」と「粗利益率」から以下の公式により求めることができます。

よくある間違い

「粗利率」を用いて、以下の計算式で「販売価格(売価)」を設定するのは間違いなので注意してください。

間違った事例

「仕入価格(原価):9,000円」の商品を「粗利益率:10%」で販売したい場合、「販売価格(売価)」をいくらにすればよいか。

- 9,000 ×( 1 + 10% )= 9,900円

なぜ、間違いなのかを確認するため、上記の計算で求めた「販売価格(売価):9,900円」における「粗利益率」を算出してみます。

| 販売価格(売価) | 仕入価格(原価) | 粗利益 | 粗利益率 |

| 9,900円 | 9,000円 | 900円 | 9.1% |

「販売価格(売価)」に対する「粗利益」の割合を示す粗利益率は「9.1%」となっており「10%」ではないことが分かります。

試験問題

それでは、実際の試験問題を解いてみます。

【平成26年度 第28問】

仕入単価80円で1,000個仕入れた商品の販売価格を売価値入率20%で設定した。この商品を800個販売したところで、売れ行きが悪くなってきた。そこで、残りの200個を当初の販売価格から10%値下げしてすべて販売した。この結果の粗利益率(小数点第2位を四捨五入)として、最も適切なものはどれか。なお、消費税は考慮しないものとする。

ア 15.4%

イ 16.4%

ウ 17.4%

エ 18.4%

オ 19.4%

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

売価値入率と粗利益率に関する知識を問う問題です。

「値入」とは、利益を設定して商品の販売価格(売値)を決定することをいい、「値入額」とは、商品に設定する利益額のことをいいます。

「値入率」とは、商品に設定する値入額(利益額)の割合のことをいい、商品の販売価格(売値)に対する値入額(利益額)の割合を示す「売価値入率」と、商品の仕入価格(原価)に対する値入額(利益額)の割合を示す「原価値入率」の2種類があります。

売価値入率

「売価値入率」とは、商品の販売価格(売価)に対する値入額(利益額)の割合を示しており、以下の公式により算出されます。

「売価値入率」を使って、商品の仕入価格(原価)から販売価格(売価)を算出する公式は以下の通りです。

最初800個の販売価格

仕入単価80円で仕入れた商品を売価値入率20%で販売する場合の販売価格を算出します。

- 販売価格(最初800個)

仕入単価:80円 ÷( 100% - 売価値入率:20% )= 100円

残り200個の販売価格

当初の販売価格から10%値下げした場合の販売価格を算出します。

- 販売価格(残り200個)

当初の販売価格:100円 ×( 100% - 値下げ:10% )= 90円

粗利益率の算出

仕入単価80円で1,000個仕入れた商品の販売結果における「粗利益率」を算出します。

「粗利益率」とは「販売価格(売価)」に対する「粗利益」の割合であり、以下の公式により求めることができます。

| 販売価格 | 仕入単価 | 粗利益 | 販売数量 | 売上高 | 仕入原価 | 粗利益 | 粗利益率 |

| ¥100 | ¥80 | ¥20 | 800個 | ¥80,000 | ¥64,000 | ¥16,000 | 20.0% |

| ¥90 | ¥80 | ¥10 | 200個 | ¥18,000 | ¥16,000 | ¥2,000 | 11.1% |

| 合計 | 1,000個 | ¥98,000 | ¥80,000 | ¥18,000 | 18.4% | ||

答えは(エ)です。

コメント