今回は、「平成29年度二次試験 事例Ⅳ」の「第3問 設問2」について説明します。

既に各業者から解答速報が出ていますが、私なりの思考ロジックに基づく解答(案)を以下に説明しますので、参考にしてもらえればと思います。

財務・会計の平成29年度二次試験については、以下でも説明していますので、是非アクセスしてください。

- 第1問(経営分析)

- 第2問 設問1(利益増減分析)

- 第2問 設問2(予想営業利益の計算)

- 第2問 設問3(予想営業利益の計算)

- 第2問 設問3(損益分岐点分析)

- 第3問 設問1(取替投資の差額キャッシュフロー)

目次

第3問 設問2(設備投資の経済性計算)

「第3問 設問1」で求めた「各年度の差額キャッシュフロー」を使って、設備の取替投資プロジェクト案を実行するべきか判断する問題です。

投資案を実行すべきか否かを判断する意思決定モデルについては、「設備投資の経済性計算(2)」で説明していますので、そちらも参照してください。

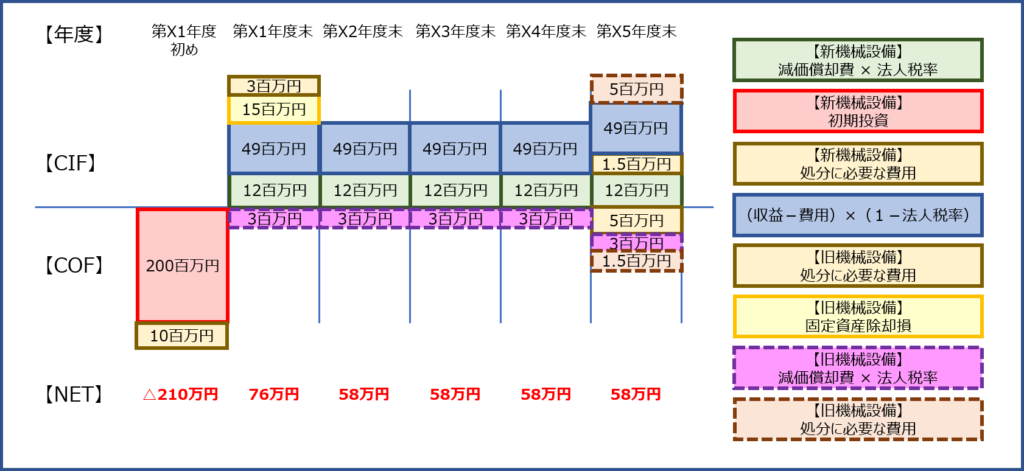

【第3問 設問1で求めた各年度の差額キャッシュフロー】

意思決定モデル

安全性と収益性の観点から投資案の実行可否を判断する意思決定モデルは以下の通りです。

今回の問題を解くにあたって、安全性には「回収期間法」を、収益性には「正味現在価値法(NPV)」を採用することとします。

| 安全性 | 回収期間法 |

| 収益性 | 正味現在価値法(NPV) 収益性指数法(PI) 内部収益率法(IRR) |

安全性の指標(回収期間法)

「回収期間法」では、「第X1年度初め」の投資金額(COF)をプロジェクト開始から何年間で回収できるか(回収金額=投資金額となる期間)を評価します。

第3問 設問1で求めた各年度の差額キャッシュフローから、各年度において回収した金額と投資金額との関係を以下の表に示します。

【投資金額-回収金額一覧表】

| 年度 | 投資 金額 |

回収金額(単年度) | 回収金額 (累計) |

回収金額(累計) -投資金額 |

||||

| X1 | X2 | X3 | X4 | X5 | ||||

| X1 | △210 | 76 | 76 | △134 | ||||

| X2 | △210 | 76 | 58 | 134 | △76 | |||

| X3 | △210 | 76 | 58 | 58 | 192 | △18 | ||

| X4 | △210 | 76 | 58 | 58 | 58 | 250 | 40 | |

| X5 | △210 | 76 | 58 | 58 | 58 | 58 | 308 | 98 |

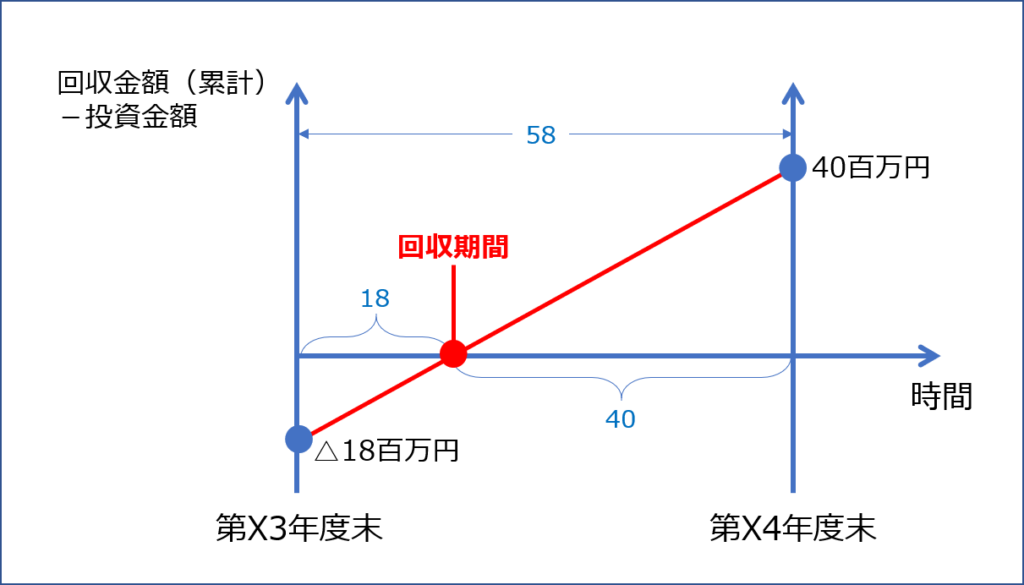

第X3年度末時点では投資金額に対して回収金額が「△18百万円」下回っていますが、第X4年度末の時点では投資金額に対して回収金額が「40百万円」上回っているため、回収期間が「3年~4年」の間であることが分かりますが、具体的に「回収金額=投資金額」となるタイミングまでは確認することができません。

具体的に「回収金額=投資金額」となるタイミングを算出するためには、「補完法」という手法を利用します。言葉では説明しづらいのでイメージを以下に示します。

- 回収期間 = 3年 + 18 ÷ 58 ≒ 3.31年

回収期間法の場合は、以下の基準で投資の可否を判断します。

今回の設備の取替投資プロジェクト案は「5年間」であり「回収期間<プロジェクト期間」となっているため、本投資案を採用するという判断になります。

回収期間法は、貨幣の時間価値を考慮しないため、投資の意思決定モデルとしては不完全とされています。

今回の問題においても、安全性と収益性の指標で数値を算出させたにもかかわらず、投資実行可否の判断を収益性の指標で判断させたのは、それが理由の一つかもしれません。

ちなみに、回収期間法の不完全さを補うために「割引回収期間法」という方法もあります。上述の「投資金額-回収金額一覧表」において回収金額を複利現価係数で割り引いて回収期間を算出する方法です。

収益性の指標(正味現在価値法(NPV))

各年度の差額キャッシュフローと複利現価係数が分かっているので、以下の通りNPVを算出します。

- 76百万円×0.9346 + 58百万円×0.8734 + 58百万円×0.8163 + 58百万円×0.7629 + 58百万円×0.7130-210百万円 ≒ 44.63百万円

2年目以降のキャッシュフローが58百万円で一定なので、以下のような計算でもよいですね。

- 76百万円×0.9346 + 58百万円×(0.8734+0.8163+0.7629+0.7130)-210百万円 ≒ 44.63百万円

正味現在価値法の場合は、以下の基準で投資の可否を判断します。

つまり、NPV>0なので、本投資案を採用するという判断になります。

解答

| 指標の名称 | 数値(単位) | |

| 安全性 | 回収期間 | 3.31(年) |

| 収益性 | 正味現在価値 | 44.63(百万円) |

判断:設備更新案を採用する。

コメント