今回は、「事例Ⅳ ~キャッシュ・フロー計算書(4)投資活動・財務活動によるキャッシュ・フロー~」について説明します。

目次

キャッシュ・フロー計算書(二次試験) -リンク-

二次試験(事例Ⅳ)に向けた「キャッシュ・フロー計算書」の記事は、以下のページに整理していますので、アクセスしてみてください。

投資活動によるCF

投資活動によるキャッシュ・フローは、企業がどれだけの現金を投資しているかを表しています。

投資活動によるキャッシュ・フローが「プラス」となっている場合は、企業が過去に投資した設備等により収益を上げることに注力しているケースが考えられます。

投資活動によるキャッシュ・フローが「マイナス」となっている場合は、新規事業を始めるために新しい設備を導入したり、既存製品を効率的に製造するための設備更改を実施したり、企業が積極的な投資を実施しているケースが考えられます。

上述の通り、投資活動によるキャッシュ・フローは、一概には「プラス」が良いとも「マイナス」が良いとも判断できるものではではなく、その内容が重要です。

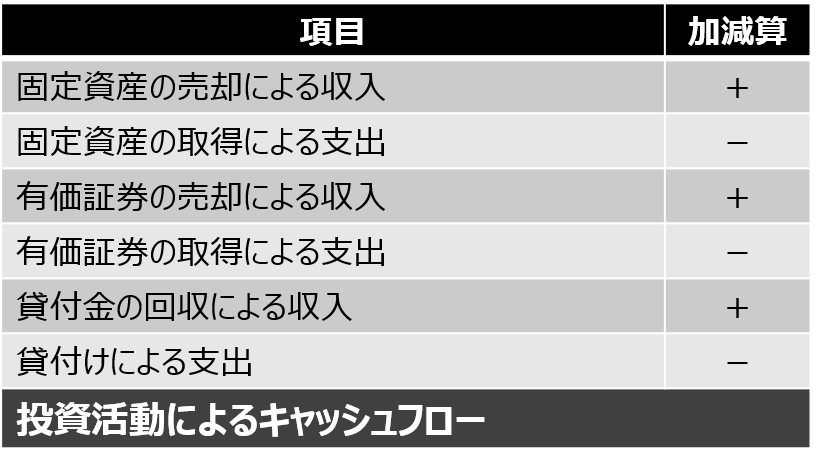

投資活動によるCFに区分される項目

投資活動によるキャッシュ・フローに区分される主な項目は以下の通りです。

- 固定資産の売却/取得による支出

- 有価証券の売却/取得による支出

- 貸付金の回収による収入

- 貸付けによる支出

投資活動によるCFの算出方法

投資活動によるキャッシュ・フローの算出方法を以下に示します。

投資活動によるキャッシュ・フロー

固定資産の売却による収入

投資活動によるキャッシュ・フローを算出するにあたって、ポイントとなるのは固定資産の取得及び売却によるキャッシュの増減です。

「固定資産の取得による支出」については、その金額が問題文に与えられるケースが多いですが、「固定資産の売却による収入」については、財務諸表からその金額を算出することを求められることがあります。

「固定資産の売却による収入」の算出に関連する財務諸表の科目は以下の通りです。

| 財務諸表 | 関連する科目 |

| 貸借対照表 | 固定資産の貸借対照表価額 |

| 損益計算書 | 減価償却費 固定資産売却損益 |

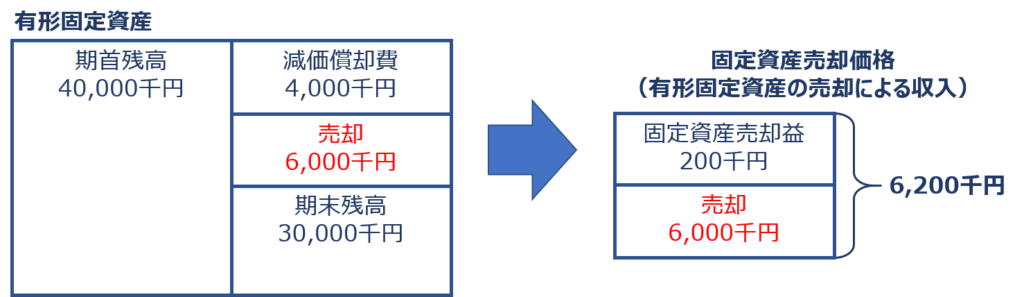

【例】固定資産の売却による収入金額の計算

財務諸表において、以下のような数値が与えられているとします。

ただし、今期は固定資産を購入していないことを前提とします。

| 財務諸表の科目 | 前期 | 今期 |

| 固定資産の貸借対照表価額 | 40,000 | 30,000 |

| 減価償却費 | - | 4,000 |

| 固定資産売却益 | - | 200 |

前期末に「40,000千円」であった固定資産が今期末では「30,000千円」となっています。

今期の減価償却費が「4,000千円」であるため、今期末の固定資産は「36,000千円(40,000千円-4,000千円)」となるはずですが「30,000千円」となっているため「6,000千円」のズレが発生しています。

このズレである「6,000千円」が売却した固定資産の簿価であることが分かります。

さらに、固定資産の売却により「200千円」の利益が計上されているため、「固定資産売却による収入」は、「固定資産の簿価(6,000千円)」と「固定資産の売却による利益(200千円)」の合計である「固定資産の売却価格(6,200千円)」ということになります。

財務活動によるCF

財務活動によるキャッシュ・フローは、株式の発行や金融機関からの借入金による資金調達の状況を表しています。

財務活動によるキャッシュ・フローが「プラス」となっている場合は、積極的な投資をするために資金を調達しているケースと、資金繰りが厳しく借入金で自転車操業しているケースが考えられます。

また、財務活動によるキャッシュ・フローが「マイナス」となっている場合は、業績が好調で追加の資金を調達せずとも事業を展開できているケースと、新たな投資を行わずに保守的な経営を行っているケースが考えられます。

上述の通り、財務活動によるキャッシュ・フローは、一概には「プラス」が良いとも「マイナス」が良いとも判断できるものではなく、その内容が重要です。

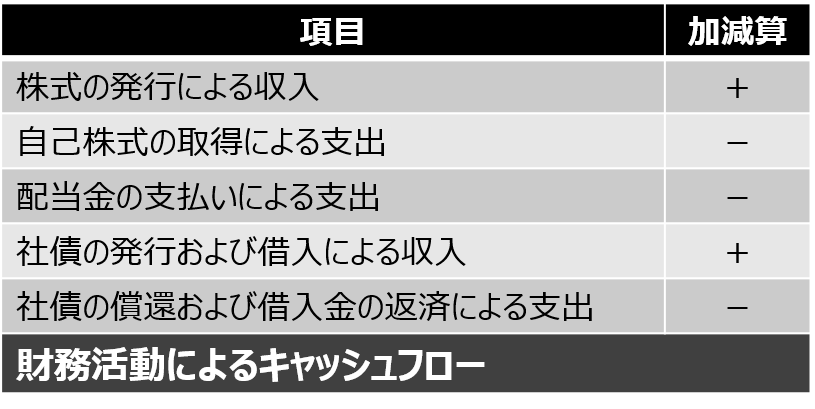

財務活動によるCFに区分される項目

財務活動によるキャッシュ・フローに区分される主な項目は以下の通りです。

- 株式の発行による収入

- 自己株式の取得による支出

- 配当金の支払い(中間配当の支払いを含む)

- 社債の発行または借入れによる収入

- 社債の償還または借入金の返済による支出

財務活動によるCFの算出方法

財務活動によるキャッシュ・フローの算出方法を以下に示します。

財務活動によるキャッシュ・フロー

コメント