今回は、「事例Ⅳ ~キャッシュ・フロー計算書(2)営業活動によるキャッシュ・フロー-その1~」について説明します。

目次

キャッシュ・フロー計算書(二次試験) -リンク-

二次試験(事例Ⅳ)に向けた「キャッシュ・フロー計算書」の記事は、以下のページに整理していますので、アクセスしてみてください。

営業活動によるキャッシュ・フロー

「営業活動によるキャッシュ・フロー」は、企業が本来の営業活動によってどれだけの現金を稼いだかを表しているため「プラス」であるべきです。

仮に、「営業活動によるキャッシュ・フロー」が「マイナス」となっている場合は、企業活動を継続するための資金が減少しており、金融機関からの借入金等により経営を継続している状況となっていることを示しているため、早期に改善しないと資金が枯渇してしまい、倒産に追い込まれてしまいます。

営業活動によるCFに区分される項目

「営業活動によるキャッシュ・フロー」に区分される主な項目を以下に示します。

- 商品及び役務の販売による収入

- 原材料、商品及び役務の購入による支出

- 人件費支出

- その他の営業支出

- 投資活動や財務活動に該当しないキャッシュフロー

(災害による保険金収入、損害賠償金の支払額、法人税等の支払額など)

営業活動によるCFの表示方法

「営業活動によるキャッシュ・フロー」の表示方法には、「直接法」と「間接法」の2種類の方法があり、継続適用することを条件に選択適用が認められています。

「間接法」は企業の経営分析に利用しやすいというメリットがあるため、中小企業診断士の試験で頻繁に出題される「間接法」についてのみ紹介することとします。

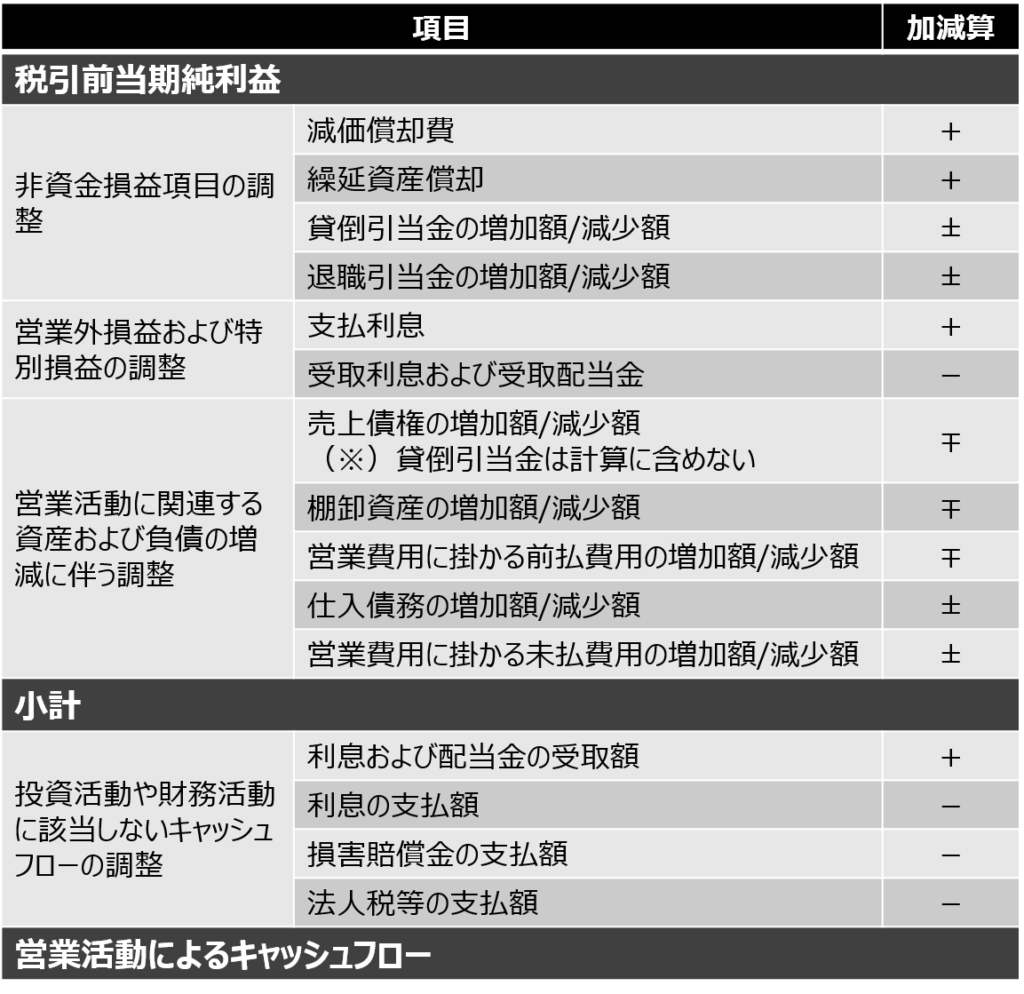

営業活動によるキャッシュ・フロー(間接法)

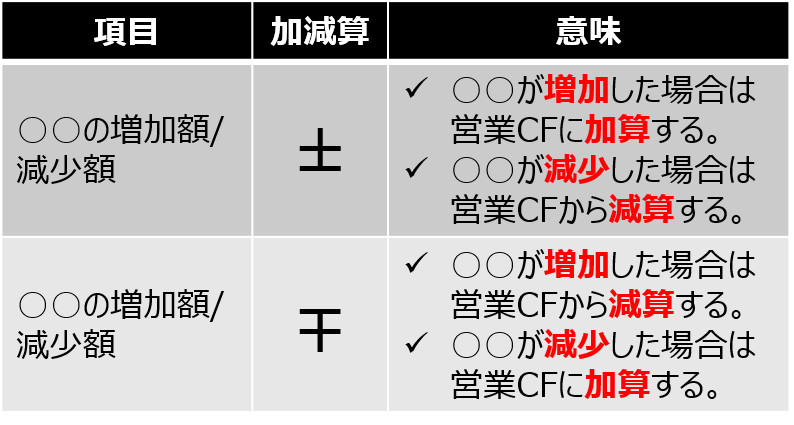

表中の「加減算」欄の見方は以下の通りです。

詳細については、次ページで解説します。

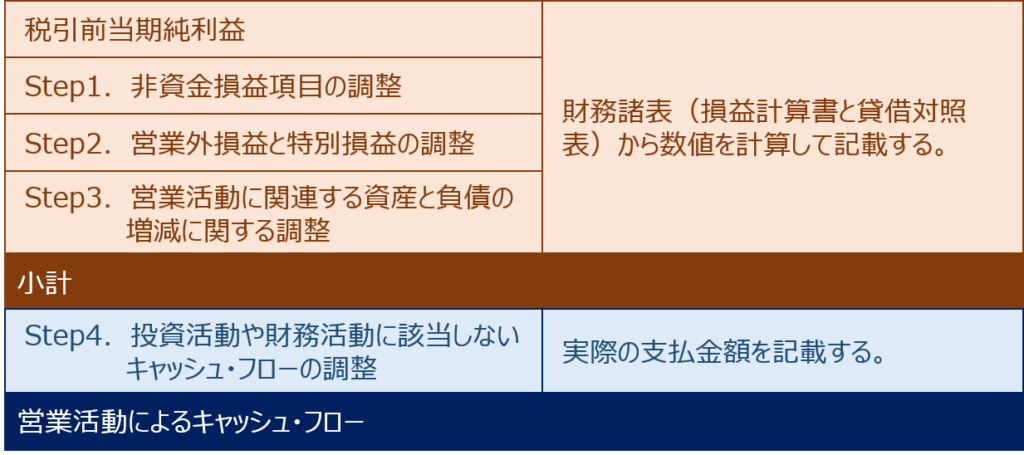

小計の上下に表示する金額の算出方法の違い

「間接法」による「営業活動によるキャッシュ・フロー」の表示において、同じ項目であるにもかかわらず、小計より上に記載する金額と小計より下に記載する金額が異なることがあります。

小計の上下に表示する金額の算出方法の違い

例えば、「Step2.営業外損益と特別損益の調整」と「Step4.投資活動や財務活動に該当しないキャッシュ・フローの調整」の両方に「支払利息」を表示する場合、「Step2(小計より上)」と「Step4(小計より下)」に記載する金額は一致しないことがあります。

これは、「Step2」では損益計算書の金額をそのまま表示しますが、「Step4」では貸借対照表に計上されている「未払利息」や「前払利息」の金額から、当該年度に実際に支払った「支払利息」を算出して表示するためです。

利息及び配当金に係る表示区分

「キャッシュ・フロー計算書」の作成基準において、利息と配当金に関する表示区分については、2種類の方法が認められています。

本ブログでは、以下表の「区分1」に基づき解説を行っています。

| 分類 | 項目 | 区分1 | 区分2 |

| 受取 | 受取利息 | 営業CF | 投資CF |

| 受取配当金 | |||

| 支払 | 支払利息 | 財務CF | |

| 支払配当金 | 財務CF |

明日も、引き続き「事例Ⅳ ~キャッシュ・フロー計算書(3)営業キャッシュ・フロー-その2」について説明します。

コメント