平成28年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成28年度試験問題一覧~

平成28年度の他の試験問題に関する解説は、以下のページを参照してください。

キャッシュ・フロー計算書

「キャッシュ・フロー」とは、「キャッシュ(資金)」の「フロー(流れ)」であり、「資金の収入・支出」を示しています。

企業活動による「資金の収入・支出」の報告資料が「キャッシュ・フロー計算書」であり、「キャッシュ・フロー計算書」は「貸借対照表」や「損益計算書」と同様に、株主を始めとした利害関係者が、企業の経営状況を知るために重要な情報源です。

二次試験では、「貸借対照表」や「損益計算書」から「キャッシュ・フロー計算書」を作成して、経営上の問題がどこにあるかを指摘するというパターンの問題が出題されます。

第2問(設問1)

財務諸表に基づき「営業活動によるキャッシュ・フロー」を求める問題です。

第2問

D社は新しい本社社屋の建設計画を進めており、社屋は用地取得の1年後には完成して引き渡しを受ける予定である。以下の設問に答えよ。

(設問1)

前期と当期の財務諸表を用い、空欄に金額を記入して当期の営業活動によるキャッシュフローに関する下記の表を完成せよ。

(単位:百万円) 税引前当期純利益 39 減価償却費 ( ) 減損損失 56 営業外収益 ( ) 営業外費用 ( ) 売上債権の増減額 ( ) 棚卸資産の増減額 ( ) 仕入債務の増減額 ( ) その他 13 小計 ( ) 利息及び配当金の受取額 - 利息の支払額 ▲4 法人税等の支払額 ▲35 営業活動によるキャッシュフロー ( )

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問1)

「営業活動によるキャッシュ・フロー」を算出する問題ですが、解答用紙のフォーマットに加減算する項目が記載されており、難易度が低い問題です。

事例Ⅳとしてはラッキー問題ではないかと思いますので、確実に満点を取りたいところです。

Step1.非資金損益項目の調整

非資金損益項目の調整ですが、項目は「減価償却費」のみとなっています。

「減価償却費」は加算するので、以下の通りとなります。

| 項目 | +/- | 金額 |

| 減価償却費 | + | 36 |

Step2.営業外損益と特別損益の調整

営業外損益と特別損益の調整ですが、費用・損失は加算、収益・利益は減算するので、以下の通りとなります。

| 項目 | +/- | 金額 |

| 特別損失(減損損失) | + | 56 |

| 営業外収益 | - | ▲8 |

| 営業外費用 | + | 20 |

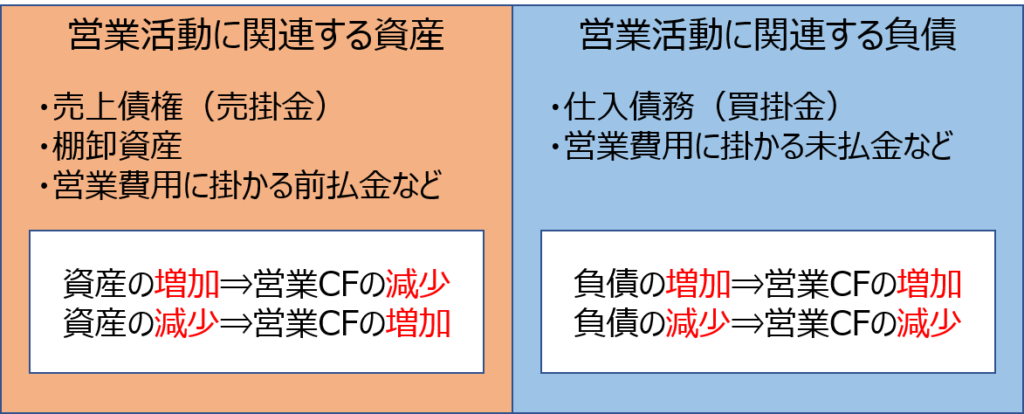

Step3.営業活動に関連する資産と負債の増減に関する調整

営業活動に関連する資産と負債の増減に関する調整ですが、資産(売上債権/棚卸資産)は「∓(増加は減算、減少は加算)」して、負債(仕入債務)は「±(増加は加算、減少は減算)」するので、以下の通りとなります。

| 項目 | +/- | 金額 |

| 売上債権の増減額 | ∓ | ▲1 |

| 棚卸資産の増減額 | ∓ | ▲3 |

| 仕入債務の増減額 | ± | 3 |

| その他 | + | 13 |

参考:資産・負債の増減と営業CFの加減算

「その他」に計上されている「13百万円」について考えてみます。

「その他」に分類されるであろう項目を確認すると、以下の通りとなります。

- その他の流動資産:1百万円の減少(1百万円の加算)

- その他の流動負債:12百万円の増加(12百万円の加算)

- その他の固定負債:1百万円の増加(1百万円の加算)

資産は「∓(増加は減算、減少は加算)」して、負債は「±(増加は加算、減少は減算)」するため、ルール通りに計算すると「14百万円(加算)」となり、解答用紙に記載されている「13百万円」とは違っています。

つまり、差分の「1百万円」は営業活動ではなく、投資活動または財務活動によるキャッシュ・フローに区分されるということになります。

Step4.投資活動や財務活動に該当しないキャッシュ・フローの調整

今回の問題では「小計」より下の項目については、最初から数値が入っているため考慮不要です。

解答(設問1)

問題文で与えられている財務諸表の数値から「営業活動によるキャッシュ・フロー」を求めると以下の通りとなります。

| (単位:百万円) | |

| 税引前当期純利益 | 39 |

| 減価償却費 | ( 36 ) |

| 減損損失 | 56 |

| 営業外収益 | ( ▲8 ) |

| 営業外費用 | ( 20 ) |

| 売上債権の増減額 | ( ▲1 ) |

| 棚卸資産の増減額 | ( ▲3 ) |

| 仕入債務の増減額 | ( 3 ) |

| その他 | 13 |

| 小計 | ( 155 ) |

| 利息及び配当金の受取額 | - |

| 利息の支払額 | ▲4 |

| 法人税等の支払額 | ▲35 |

| 営業活動によるキャッシュフロー | ( 116 ) |

コメント