今回は、「財務・会計 ~キャッシュ・フロー計算書(3)財務活動によるキャッシュ・フロー~」について説明します。

「キャッシュ・フロー計算書」は二次試験(事例Ⅳ)で出題される論点のため、一次試験の段階からしっかりと勉強しておきましょう。

目次

キャッシュ・フロー計算書(一次試験) -リンク-

一次試験に向けて「キャッシュ・フロー計算書」について説明しているページを以下に示しますのでアクセスしてみてください。

- キャッシュ・フロー計算書のまとめ

- キャッシュ・フロー計算書(1)営業CF

- キャッシュ・フロー計算書(2)投資CF

- R5-9 キャッシュ・フロー計算書(13)

- R3-9 キャッシュ・フロー計算書(12)

- R2-13 キャッシュ・フロー計算書(11)

- H30-12 キャッシュ・フロー計算書(10)

- H29-13/H27-9 キャッシュ・フロー計算書(4)営業CF

- H28-9-1 キャッシュ・フロー計算書(5)

- H25-4 キャッシュ・フロー計算書(8)資金の範囲

- H24-4 キャッシュ・フロー計算書(9)営業CF

- H24-13 キャッシュ・フロー計算書(6)営業CF

- H22-6 キャッシュ・フロー計算書(7)投資CF

キャッシュ・フロー計算書(二次試験) -リンク-

二次試験(事例Ⅳ)に向けた「キャッシュ・フロー計算書」の記事は、以下のページに整理していますので、アクセスしてみてください。

財務活動によるキャッシュ・フロー

「財務活動によるキャッシュ・フロー」は、株式の発行や金融機関からの借入金による資金調達の状況を表しています。

「財務活動によるキャッシュ・フロー」が「プラス」となっている場合は、積極的な投資をするために資金を調達しているケースと、資金繰りが厳しく借入金で自転車操業しているケースが考えられます。

「財務活動によるキャッシュ・フロー」が「マイナス」となっている場合は、業績が好調で追加の資金を調達せずとも事業を展開できているケースと、新たな投資を行わずに保守的な経営を行っているケースが考えられます。

上述の通り、「財務活動によるキャッシュ・フロー」は、一概には「プラス」が良いとも「マイナス」が良いとも判断できるものではなく、その内容が重要です。

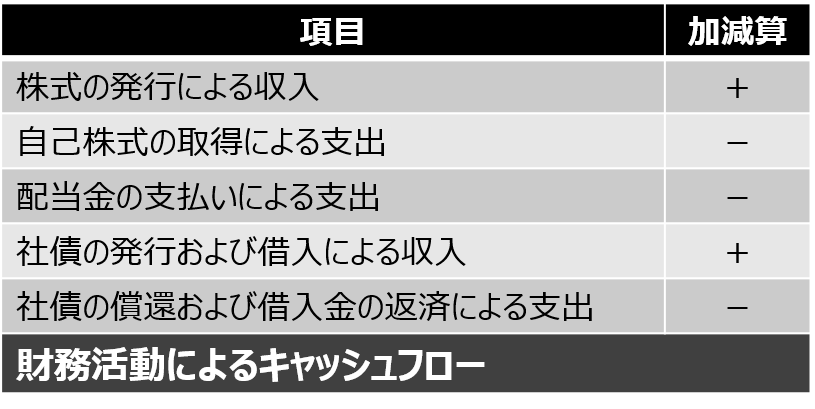

財務活動によるCFに区分される項目

「財務活動によるキャッシュ・フロー」に区分される主な項目は以下の通りです。

- 株式の発行による収入

- 自己株式の取得による支出

- 配当金の支払い(中間配当の支払いを含む)

- 社債の発行または借入れによる収入

- 社債の償還または借入金の返済による支出

利息及び配当金に係る表示区分

「キャッシュ・フロー計算書」の作成基準において、利息と配当金に関する表示区分については、2種類の方法が認められています。

本ブログでは、以下表の「区分1」に基づき解説を行っています。

| 分類 | 項目 | 区分1 | 区分2 |

| 受取 | 受取利息 | 営業CF | 投資CF |

| 受取配当金 | |||

| 支払 | 支払利息 | 財務CF | |

| 支払配当金 | 財務CF |

財務活動によるCFの算出方法

「財務活動によるキャッシュ・フロー」の算出方法を以下に示します。

財務活動によるキャッシュ・フロー

コメント