今回は、実際のキャッシュフローに関する試験問題を解いてみます。

目次

財務・会計 ~平成27/29年度一次試験問題一覧~

平成27/29年度の試験問題に関する解説は、以下のページを参照してください。

キャッシュ・フロー計算書(一次試験) -リンク-

一次試験に向けて「キャッシュ・フロー計算書」について説明しているページを以下に示しますのでアクセスしてみてください。

- キャッシュ・フロー計算書のまとめ

- キャッシュ・フロー計算書(1)営業CF

- キャッシュ・フロー計算書(2)投資CF

- キャッシュ・フロー計算書(3)財務CF

- R5-9 キャッシュ・フロー計算書(13)

- R3-9 キャッシュ・フロー計算書(12)

- R2-13 キャッシュ・フロー計算書(11)

- H30-12 キャッシュ・フロー計算書(10)

- H28-9-1 キャッシュ・フロー計算書(5)

- H25-4 キャッシュ・フロー計算書(8)資金の範囲

- H24-4 キャッシュ・フロー計算書(9)営業CF

- H24-13 キャッシュ・フロー計算書(6)営業CF

- H22-6 キャッシュ・フロー計算書(7)投資CF

キャッシュ・フロー計算書(二次試験) -リンク-

二次試験(事例Ⅳ)に向けた「キャッシュ・フロー計算書」の記事は、以下のページに整理していますので、アクセスしてみてください。

キャッシュ・フロー計算書

「キャッシュ・フロー」とは「キャッシュ(資金)」の「フロー(流れ)」であり「資金の収入・支出」を示しています。

「キャッシュ・フロー計算書」は、企業の一会計期間における「資金の収入・支出」の状況を報告する財務諸表であり、「貸借対照表」や「損益計算書」と同様に、株主を始めとした利害関係者が、企業の経営状況を知るために重要な情報源です。

「キャッシュ・フロー計算書」では「資金の収入・支出」を「営業活動」と「投資活動」と「財務活動」に区分して表示します。

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

営業活動によるキャッシュ・フロー

「営業活動によるキャッシュ・フロー」は、企業が本来の営業活動によってどれだけの現金を稼いだかを表しているため「プラス」であるべきです。

仮に、「営業活動によるキャッシュ・フロー」が「マイナス」となっている場合は、企業活動を継続するための資金が減少しており、金融機関からの借入金等により経営を継続している状況となっていることを示しているため、早期に改善しないと資金が枯渇してしまい、倒産に追い込まれてしまいます。

営業活動によるCFに区分される項目

「営業活動によるキャッシュ・フロー」に区分される主な項目を以下に示します。

- 商品及び役務の販売による収入

- 原材料、商品及び役務の購入による支出

- 人件費支出

- その他の営業支出

- 投資活動や財務活動に該当しないキャッシュフロー

(災害による保険金収入、損害賠償金の支払額、法人税等の支払額など)

営業活動によるCFの表示方法

「営業活動によるキャッシュ・フロー」の表示方法には、「直接法」と「間接法」の2種類の方法があり、継続適用することを条件に選択適用が認められています。

「間接法」は企業の経営分析に利用しやすいというメリットがあるため、中小企業診断士の試験で頻繁に出題される「間接法」についてのみ紹介することとします。

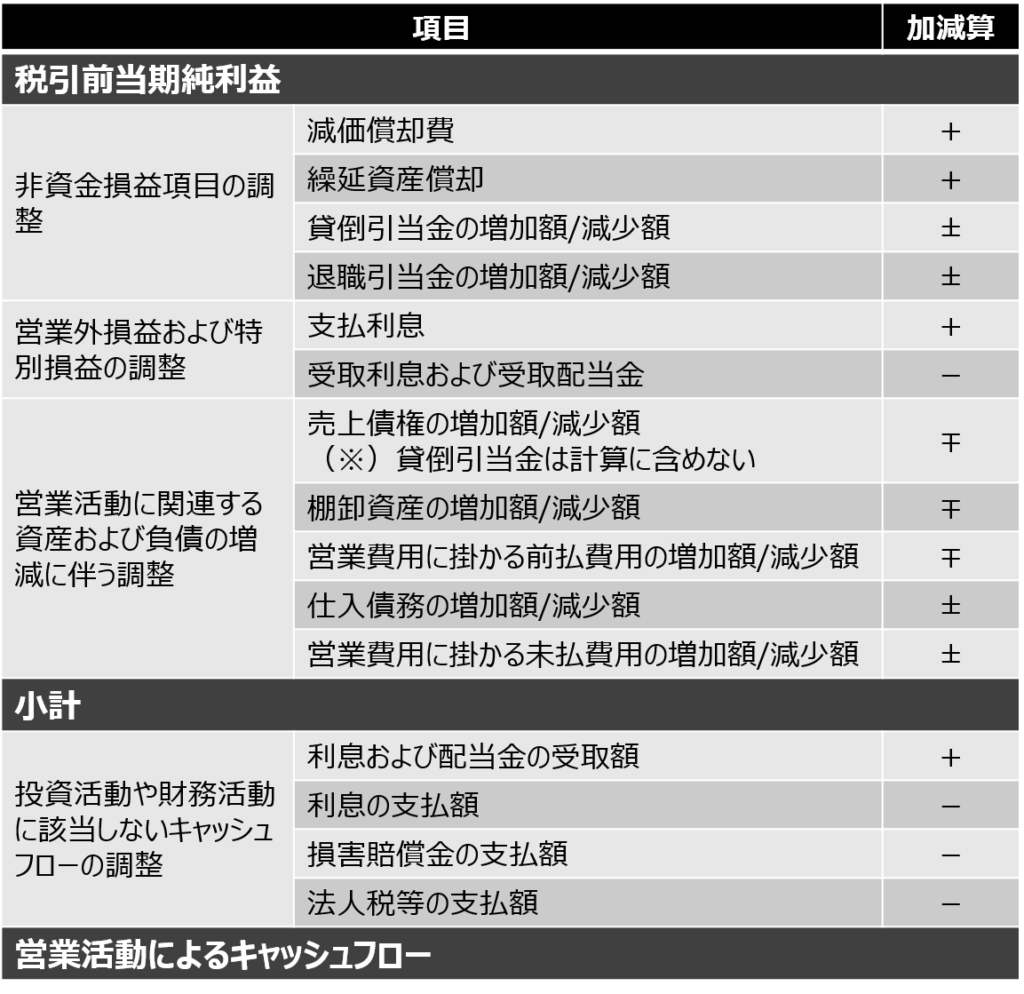

営業活動によるキャッシュ・フロー(間接法)

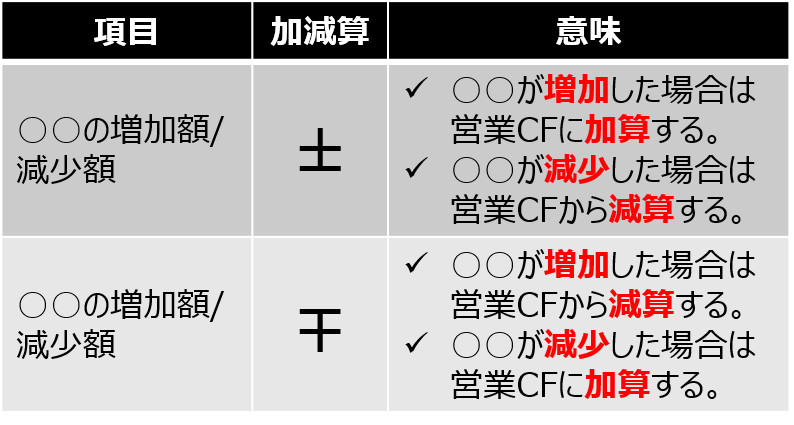

表中の「加減算」欄の見方は以下の通りです。

営業活動によるCF(間接法)の算出方法

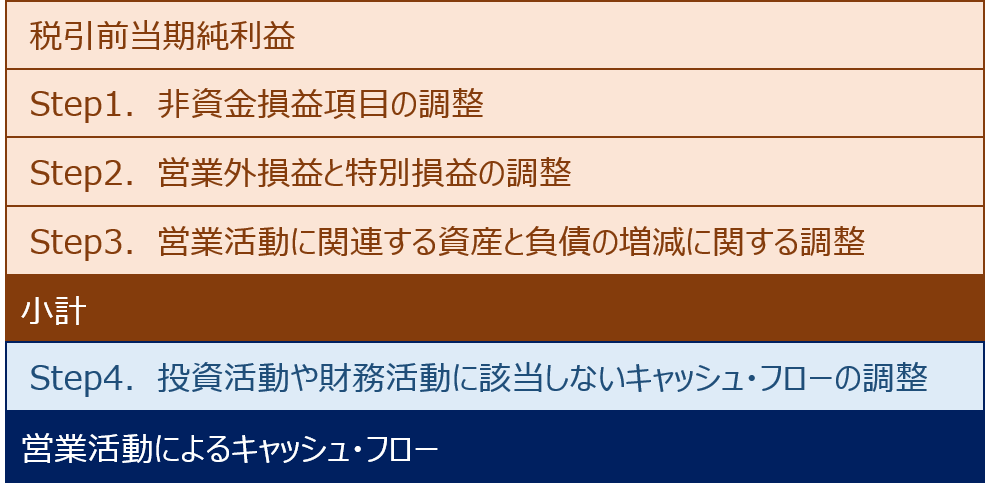

「間接法」では、損益計算書の「税引前当期純利益」に「Step1.非資金損益項目の調整」「Step2.営業外損益と特別損益の調整」「Step3.営業活動に関連する資産と負債の増減に関する調整」を行って「小計」を算出します。

その後、「Step4.投資活動や財務活動に該当しないキャッシュ・フローの調整」を行って「営業活動によるキャッシュ・フロー」を算出します。

一次試験では「営業活動に関連する資産(売上債権、棚卸資産)および負債(仕入債務)の増減により営業活動によるキャッシュ・フローが増加するのか、減少するのか」という観点で出題されることが多く、二次試験(事例Ⅳ)では「財務諸表から営業活動によるキャッシュ・フローそのものを算出して問題点を指摘すること」が出題されます。

営業活動によるキャッシュ・フロー(間接法)

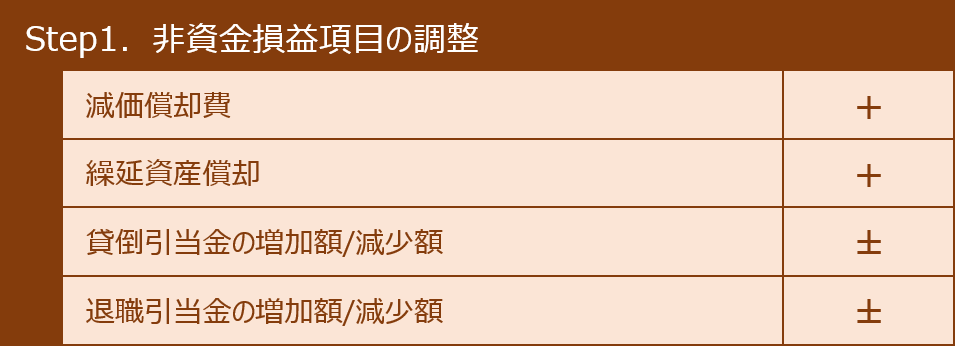

Step1.非資金損益項目の調整

非資金損益項目の調整では「減価償却費」「繰延資産償却」といった「資産の償却費用」と「貸倒引当金」「退職引当金」などの「引当金の計上額」について調整を行います。

「資産の償却費用」や「引当金の計上額」は、損益計算書で費用として計上しますが、実際に現金支出を伴う内容ではないことから、その差額について調整を行う必要があります。

「減価償却費」や「繰延資産償却費」は、その計上額を「加算(+)」します。

「貸倒引当金」や「退職引当金」などの引当金は、前年度の貸借対照表と比較して増額されている場合は「加算(+)」し、前年度の貸借対照表と比較して減額されている場合は「減算(-)」します。

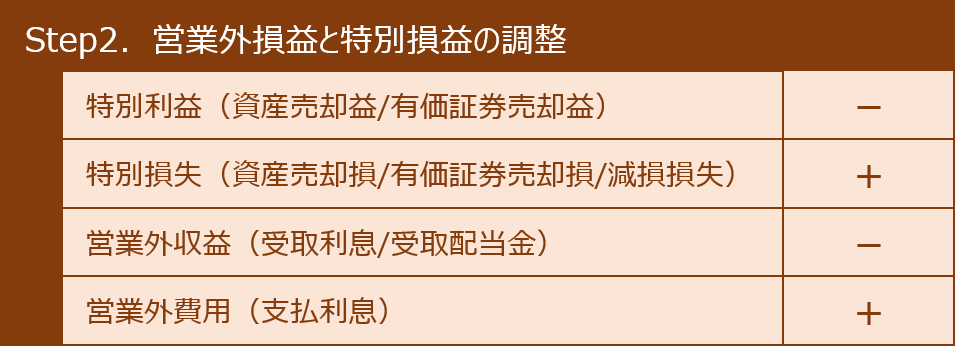

Step2.営業外損益と特別損益の調整

「税引前当期純利益」から、営業活動に関係のない「営業外損益」と「特別損益」を調整して「営業活動に関連したキャッシュ・フロー」を求めていきます。

「費用・損失」の場合は、損益計算書に記載されている金額を「加算(+)」します。

また、「収益・利益」の場合は、損益計算書に記載されている金額を「減算(-)」します。

なお、営業活動に関係のない「営業外損益」と「特別損益」の調整を目的としていますので、営業活動に関連する「商品評価損」や「営業債権や債務に関する為替差損益」や「営業債権に関する償却債権取立益」については、調整しないことに注意が必要です。

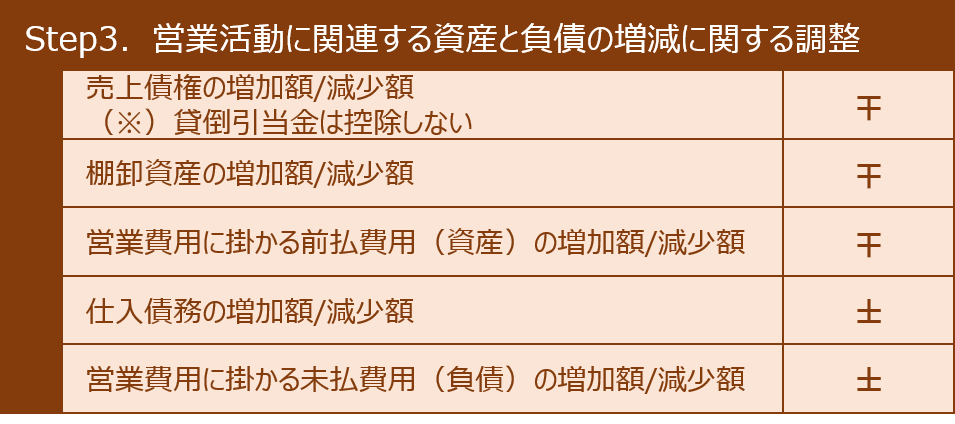

Step3.営業活動に関連する資産と負債の増減に関する調整

営業活動に関連する資産と負債の増減に関する調整については、少し理解するのが難しいです。

「売上債権」や「棚卸資産」といった営業活動に関連する資産の場合は、前年度の貸借対照表と比較して増額されている場合は「減算(-)」し、前年度の貸借対照表と比較して減額されている場合は「加算(+)」します。

また、「仕入債務」といった営業活動に関連する負債の場合は、前年度の貸借対照表と比較して増額されている場合は「加算(+)」し、前年度の貸借対照表と比較して減額されている場合は「減算(-)」します。

「売上債権」を例に、少し考えてみます。

昨年度と「売上高」が全く同じ企業において「売上債権」が昨年度より増加しているとした場合、昨年度よりも回収できた現金が少ないという状況です。

つまり、「売上債権」が増加した場合は「現金」は減少していることとなりますので、キャッシュ・フローの計算では「減算(-)」となります。

一次試験では、「営業活動に関連する資産(売上債権、棚卸資産)および負債(仕入債務)の増減により営業活動によるキャッシュ・フローが増加するのか、減少するのか」という問題が非常に高い頻度で出題されます。

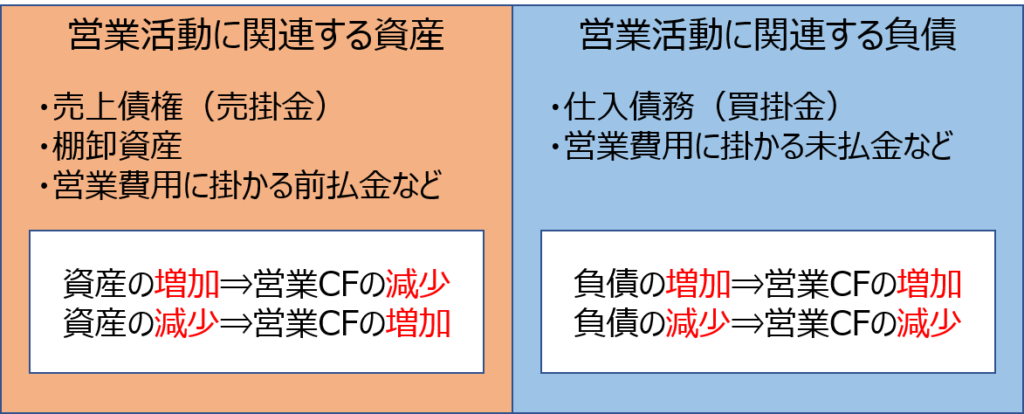

資産・負債の増減によるキャッシュ・フローの変化

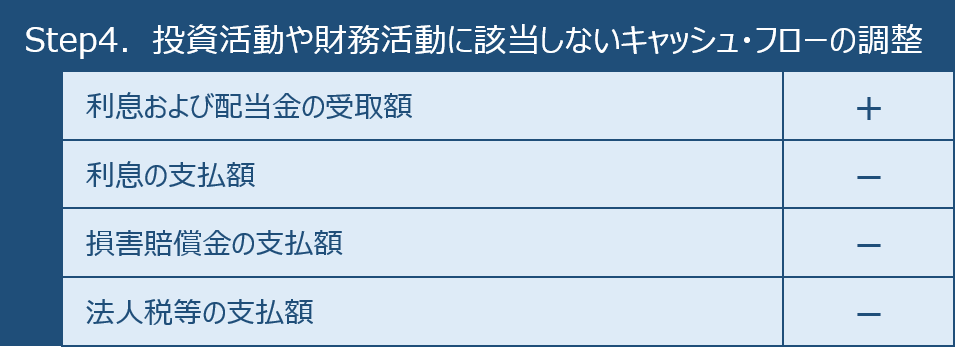

Step4.投資活動や財務活動に該当しないCFの調整

「Step1~Step3」により「小計」を求めましたが、「小計」より下の欄では「投資活動」や「財務活動」に該当しないキャッシュ・フローの調整を行います。

つまり、「小計」に記載されている金額が「本来の営業活動によるキャッシュ・フロー」を示しています。「小計」より下の欄には、「投資活動」にも「財務活動」にも該当せずどこにも記載することができない項目をとりあえず「営業活動」に区分して表示しようという形になっています。

投資活動や財務活動に該当しないキャッシュ・フローの調整では、収入は「加算(+)」して、支出は「減算(-)」すればよいので理解はしやすいですが、損益計算書に記載されている金額ではなく、実際に受け取った金額、または実際に支払った金額を記載するため、貸借対照表において「前払利息」「前受利息」「未払利息」「未収利息」「未払法人税等」などが計上されていないかを確認して金額を算出する必要があります。

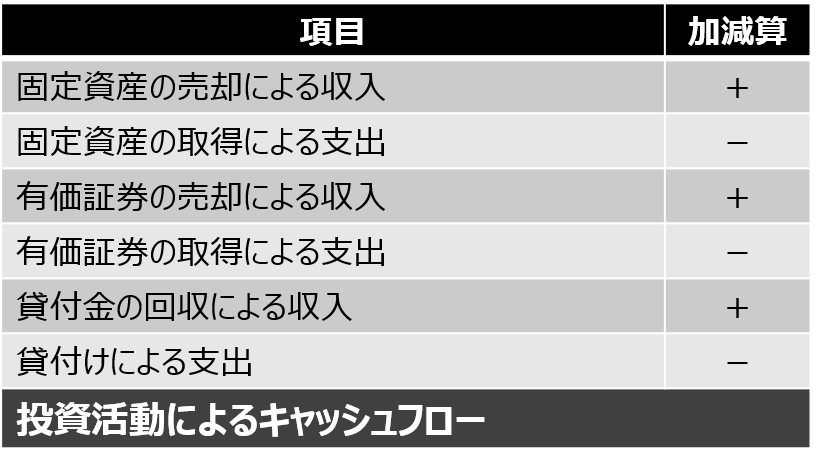

投資活動によるキャッシュ・フロー

「投資活動によるキャッシュ・フロー」は、企業がどれだけの現金を投資しているかを表しています。

「投資活動によるキャッシュ・フロー」が「プラス」となっている場合は、企業が過去に投資した設備等により収益を上げることに注力しているケースが考えられます。

「投資活動によるキャッシュ・フロー」が「マイナス」となっている場合は、新規事業を始めるために新しい設備を導入したり、既存製品を効率的に製造するための設備更改を実施したり、企業が積極的な投資を実施しているケースが考えられます。

上述の通り、「投資活動によるキャッシュ・フロー」は、一概には「プラス」が良いとも「マイナス」が良いとも判断できるものではではなく、その内容が重要です。

投資活動によるCFに区分される項目

「投資活動によるキャッシュ・フロー」に区分される主な項目は以下の通りです。

- 固定資産の売却/取得による支出

- 有価証券の売却/取得による支出

- 貸付金の回収による収入

- 貸付けによる支出

投資活動によるCFの算出方法

「投資活動によるキャッシュ・フロー」の算出方法を以下に示します。

【投資活動によるキャッシュ・フロー】

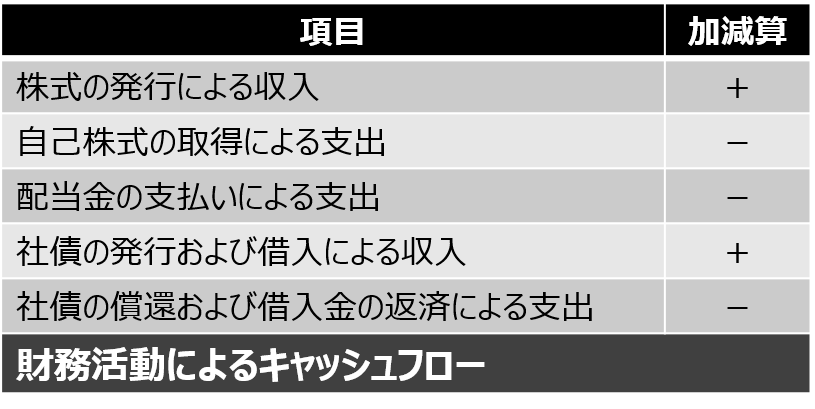

財務活動によるキャッシュ・フロー

「財務活動によるキャッシュ・フロー」は、株式の発行や金融機関からの借入金による資金調達の状況を表しています。

「財務活動によるキャッシュ・フロー」が「プラス」となっている場合は、積極的な投資をするために資金を調達しているケースと、資金繰りが厳しく借入金で自転車操業しているケースが考えられます。

「財務活動によるキャッシュ・フロー」が「マイナス」となっている場合は、業績が好調で追加の資金を調達せずとも事業を展開できているケースと、新たな投資を行わずに保守的な経営を行っているケースが考えられます。

上述の通り、「財務活動によるキャッシュ・フロー」は、一概には「プラス」が良いとも「マイナス」が良いとも判断できるものではなく、その内容が重要です。

財務活動によるCFに区分される項目

「財務活動によるキャッシュ・フロー」に区分される主な項目は以下の通りです。

- 株式の発行による収入

- 自己株式の取得による支出

- 配当金の支払い(中間配当の支払いを含む)

- 社債の発行または借入れによる収入

- 社債の償還または借入金の返済による支出

利息及び配当金に係る表示区分

「キャッシュ・フロー計算書」の作成基準において、利息と配当金に関する表示区分については、2種類の方法が認められています。

本ブログでは、以下表の「区分1」に基づき解説を行っています。

| 分類 | 項目 | 区分1 | 区分2 |

| 受取 | 受取利息 | 営業CF | 投資CF |

| 受取配当金 | |||

| 支払 | 支払利息 | 財務CF | |

| 支払配当金 | 財務CF |

財務活動によるCFの算出方法

「財務活動によるキャッシュ・フロー」の算出方法を以下に示します。

財務活動によるキャッシュ・フロー

試験問題(平成29年度 第13問)

「営業活動によるキャッシュフロー」の問題を解いてみます。

【平成29年度 第13問】

キャッシュ・フロー計算書における営業活動によるキャッシュ・フローの区分(間接法)で増加要因として表示されるものはどれか。最も適切なものを選べ。

ア 売上債権の増加

イ 貸倒引当金の増加

ウ 短期借入金の増加

エ 有形固定資産の売却

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「営業活動によるキャッシュ・フロー」に関する知識を問う問題です。

一次試験では、「営業活動に関連する資産(売上債権、棚卸資産)および負債(仕入債務)の増減により営業活動によるキャッシュ・フローが増加するのか、減少するのか」という問題が非常に高い頻度で出題されます。

資産・負債の増減によるキャッシュ・フローの変化

なお、「(ウ) 短期借入金の増加」は「財務活動によるキャッシュ・フロー」に区分され、「(エ) 有形固定資産の売却」は「投資活動によるキャッシュ・フロー」に区分されるため、「営業活動によるキャッシュ・フロー」の増加要因になることはありません。

(ア)不適切です。

営業活動に関する資産が増加(減少)すれば「営業活動によるキャッシュ・フロー」は減少(増加)します。

資産・負債の増減によるキャッシュ・フローの変化

したがって、売上債権が増加すると営業活動によるキャッシュ・フローは減少するため、選択肢の内容は不適切です。

(イ)適切です。

「営業活動によるキャッシュ・フロー」の算出手順である「Step1. 非資金損益項目の調整」では「減価償却費」「繰延資産償却」といった「資産の償却費用」と「貸倒引当金」「退職引当金」などの「引当金の計上額」について調整を行います。

「資産の償却費用」や「引当金の計上額」は、損益計算書で費用として計上しますが、実際に現金支出を伴う内容ではないことから、その差額について調整を行う必要があります。

「貸倒引当金」や「退職引当金」などの引当金は、前年度の貸借対照表と比較して増額されている場合は「加算(+)」し、前年度の貸借対照表と比較して減額されている場合は「減算(-)」します。

したがって、貸倒引当金が増加すると営業活動によるキャッシュ・フローも増加するため、選択肢の内容は適切です。

(ウ)不適切です。

「短期借入金の借入または返済」は「財務活動によるキャッシュ・フロー」に区分されます。

したがって、短期借入金の増加しても営業活動によるキャッシュ・フローは変化しないため、選択肢の内容は不適切です。

(エ)不適切です。

「固定資産の購入または売却」は「投資活動によるキャッシュ・フロー」に区分されます。

したがって、有形固定資産を売却しても営業活動によるキャッシュ・フローは変化しないため、選択肢の内容は不適切です。

答えは(イ)です。

試験問題(平成27年度 第9問)

続いてもう1問、過去の問題を解いてみます。

【平成27年度 第9問】

キャッシュフローの減少額として最も適切なものはどれか。

ア 減価償却費

イ 仕入債務の増加

ウ 棚卸資産の増加

エ 長期借入金の増加

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

キャッシュ・フローに関する知識を問う問題です。

一次試験では、「営業活動に関連する資産(売上債権、棚卸資産)および負債(仕入債務)の増減により営業活動によるキャッシュ・フローが増加するのか、減少するのか」という問題が非常に高い頻度で出題されます。

資産・負債の増減によるキャッシュ・フローの変化

今回の問題では、「営業活動によるキャッシュ・フロー」だけでなく「財務活動によるキャッシュ・フロー」に区分される項目(長期借入金)も含まれていますが、「資産と負債の増減によるキャッシュ・フローの変化」に関する考え方は同じであり、資産が増加(減少)すれば「キャッシュ・フロー」は減少(増加)して、負債が増加(減少)すれば「キャッシュ・フロー」も増加(減少)することを知っていれば、問題を解くことができます。

(ア)不適切です。

「営業活動によるキャッシュ・フロー」の算出手順である「Step1. 非資金損益項目の調整」では「減価償却費」「繰延資産償却」といった「資産の償却費用」と「貸倒引当金」「退職引当金」などの「引当金の計上額」について調整を行います。

「資産の償却費用」や「引当金の計上額」は、損益計算書で費用として計上しますが、実際に現金支出を伴う内容ではないことから、その差額について調整を行う必要があります。

「減価償却費」や「繰延資産償却費」は、その計上額を「加算(+)」します。

したがって、減価償却費はキャッシュフローを増加させるため、選択肢の内容は不適切です。

(イ)不適切です。

負債が増加(減少)すれば「キャッシュ・フロー」も増加(減少)します。

したがって、仕入債務が増加するとキャッシュフローも増加するため、選択肢の内容は不適切です。

(ウ)適切です。

資産が増加(減少)すれば「キャッシュ・フロー」は減少(増加)します。

したがって、棚卸資産が増加するとキャッシュフローは減少するため、選択肢の内容は適切です。

(エ)不適切です。

負債が増加(減少)すれば「キャッシュ・フロー」も増加(減少)します。

したがって、長期借入金が増加するとキャッシュフローも増加するため、選択肢の内容は不適切です。

答えは(ウ)です。

コメント