今回は、「財務・会計 ~キャッシュ・フロー計算書(2)投資活動によるキャッシュ・フロー~」について説明します。

「キャッシュ・フロー計算書」は二次試験(事例Ⅳ)で出題される論点のため、一次試験の段階からしっかりと勉強しておきましょう。

目次

キャッシュ・フロー計算書(一次試験) -リンク-

一次試験に向けて「キャッシュ・フロー計算書」について説明しているページを以下に示しますのでアクセスしてみてください。

- キャッシュ・フロー計算書のまとめ

- キャッシュ・フロー計算書(1)営業CF

- キャッシュ・フロー計算書(3)財務CF

- R5-9 キャッシュ・フロー計算書(13)

- R3-9 キャッシュ・フロー計算書(12)

- R2-13 キャッシュ・フロー計算書(11)

- H30-12 キャッシュ・フロー計算書(10)

- H29-13/H27-9 キャッシュ・フロー計算書(4)営業CF

- H28-9-1 キャッシュ・フロー計算書(5)

- H25-4 キャッシュ・フロー計算書(8)資金の範囲

- H24-4 キャッシュ・フロー計算書(9)営業CF

- H24-13 キャッシュ・フロー計算書(6)営業CF

- H22-6 キャッシュ・フロー計算書(7)投資CF

キャッシュ・フロー計算書(二次試験) -リンク-

二次試験(事例Ⅳ)に向けた「キャッシュ・フロー計算書」の記事は、以下のページに整理していますので、アクセスしてみてください。

投資活動によるキャッシュ・フロー

「投資活動によるキャッシュ・フロー」は、企業がどれだけの現金を投資しているかを表しています。

「投資活動によるキャッシュ・フロー」が「プラス」となっている場合は、企業が過去に投資した設備等により収益を上げることに注力しているケースが考えられます。

「投資活動によるキャッシュ・フロー」が「マイナス」となっている場合は、新規事業を始めるために新しい設備を導入したり、既存製品を効率的に製造するための設備更改を実施したり、企業が積極的な投資を実施しているケースが考えられます。

上述の通り、「投資活動によるキャッシュ・フロー」は、一概には「プラス」が良いとも「マイナス」が良いとも判断できるものではではなく、その内容が重要です。

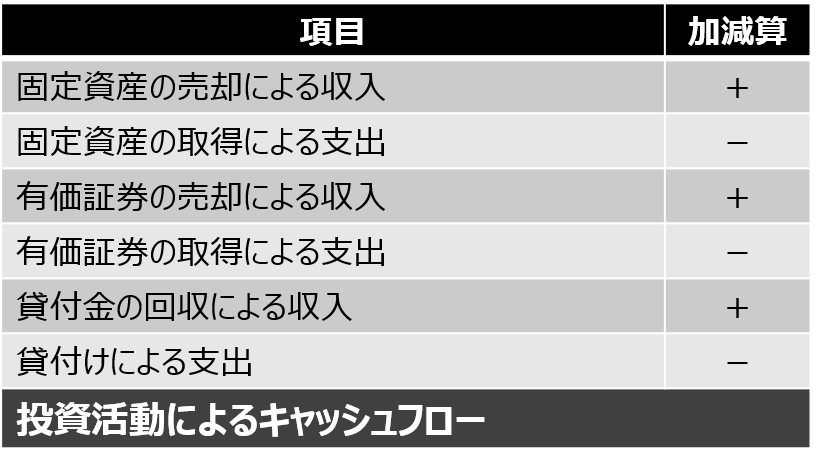

投資活動によるCFに区分される項目

「投資活動によるキャッシュ・フロー」に区分される主な項目は以下の通りです。

- 固定資産の売却/取得による支出

- 有価証券の売却/取得による支出

- 貸付金の回収による収入

- 貸付けによる支出

投資活動によるCFの算出方法

「投資活動によるキャッシュ・フロー」の算出方法を以下に示します。

【投資活動によるキャッシュ・フロー】

コメント