今回は、「財務・会計 ~H29-9/H28-7/H27-8 予算・実績差異分析(1)~」について説明します。

目次

財務・会計 ~平成27/28/29年度一次試験問題一覧~

平成27/28/29年度の試験問題に関する解説は、以下のページを参照してください。

予算・実績差異分析 -リンク-

「予算・実績差異分析」は、計画された原価/売上/利益と実際に発生した原価/売上/利益を比較して、差異が発生した要因を分析する手法のことをいいます。

本ブログにて「予算・実績差異分析」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-8 予算・実績差異分析(8)販売数量差異・販売価格差異

- R1-9 予算・実績差異分析(7)材料消費価格差異

- H30-9 予算・実績差異分析(6)製造間接費

- H25-10 予算・実績差異分析(2)材料数量差異

- H24-8 予算・実績差異分析(3)売上総利益(価格差異)

- H23-12 予算・実績差異分析(4)売上高(価格差異・数量差異)

- H22-11 予算・実績差異分析(5)販売費(予算差異)

材料費の差異分析

価格差異

材料費の価格差異は、材料の単価の増減に伴う予定原価(標準原価)とのかい離を示しています。

物価の上昇により材料が値上がりすることもありますが、一般的には仕入れ先と大量仕入れや長期契約による材料の単価交渉を行ったり、複数の業者に対して入札を行い材料を適正価格で調達するなどの方法により、材料の単価を管理していく必要があります。

数量差異

材料費の数量差異は、材料の使用量の増減に伴う予定原価(標準原価)とのかい離を示しています。この場合は様々なケースが考えられるため、一概には原因は語れません。

労務費の差異分析

価格差異(賃率差異)

労務費の価格差異は賃率差異といい、製品の製造に携わる従業員(直接工)の労働時間単金に関する予定原価とのかい離を示しています。

従業員の構成変更等により単金が増減することもありますが、予定より残業時間が多くなることで単金が割り増しになってしまうなどのケースが考えられるため、残業が発生しない生産計画を立てるなどの対策により管理していく必要があります。

数量差異(時間差異)

労務費の数量差異は時間差異といい、労働時間の増減に伴う予定原価とのかい離を示しています。

従業員に手すきの時間が発生していたり、従業員によって作業に要する時間のばらつきがあるなどのケースが考えられますので、製造工程の標準化やマニュアル化を行い、労働時間を管理していく必要があります。

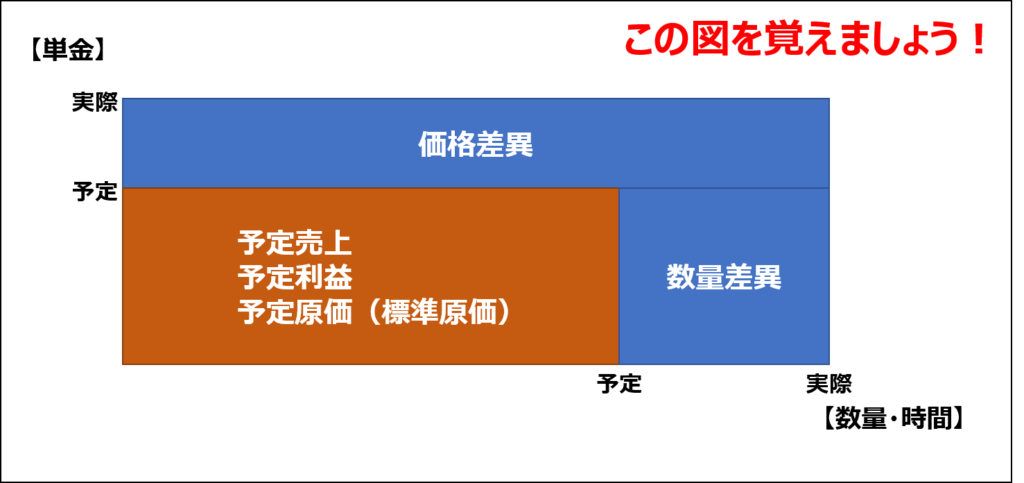

差異分析の図解

計算式で理解しようとすると、原価ではなく売上や利益の分析について問われた時に、有利差異なのか不利差異なのか訳が分からなくなります。

以下の図で覚えれば理解しやすく、自分の答えがあっているかチェックするのに役立つと思います。

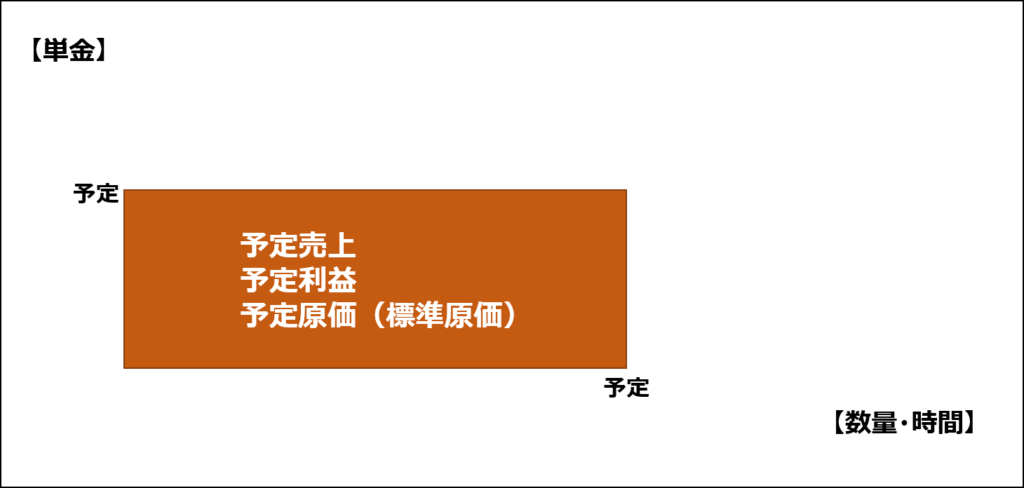

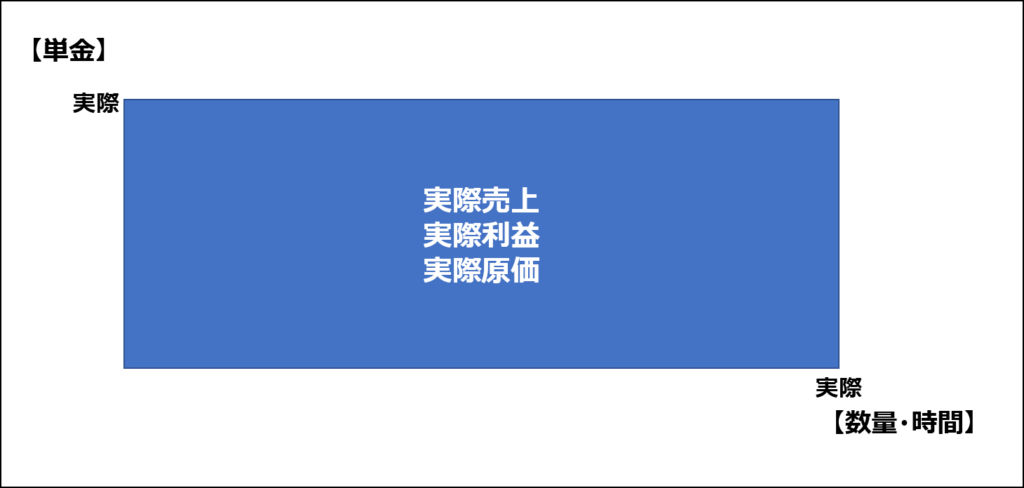

ちなみに、上記の図を分解すると予定と実際に分解すると以下の2つに分解することができます。(分かりやすいよう色分けしています。)

予定

実績

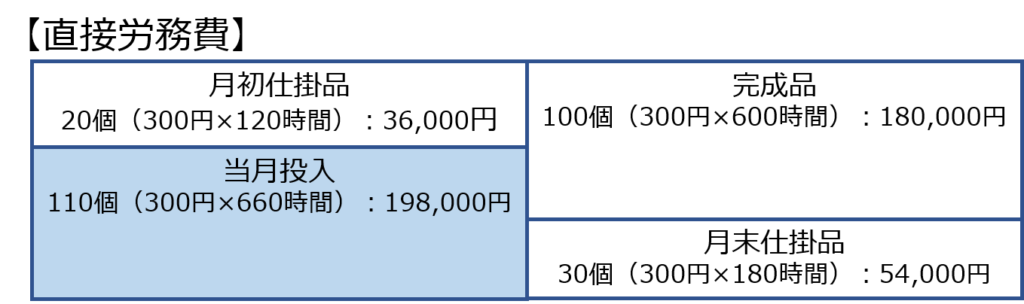

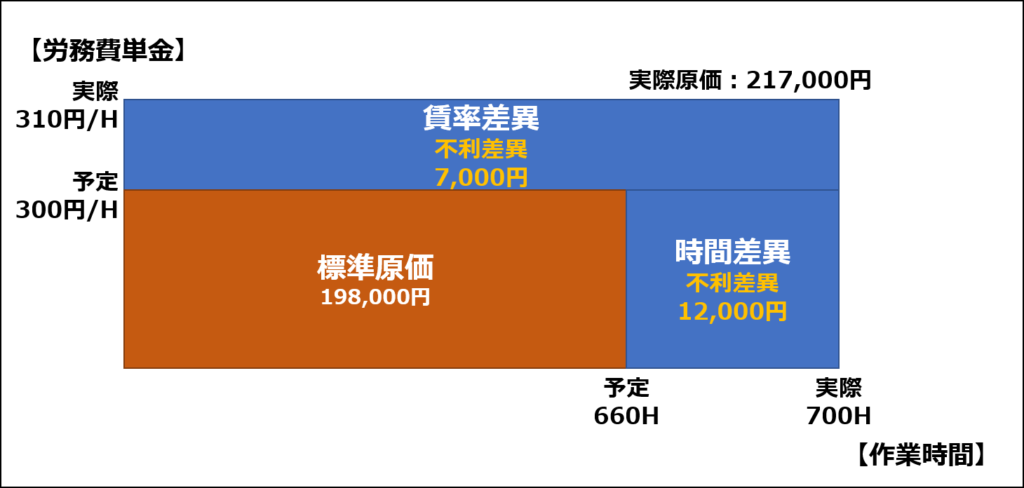

試験問題(平成29年度 第9問)

この問題では、標準作業時間を導き出すために標準原価計算の知識が必要です。

以下の図の左下にある青色網掛けが標準原価で計算した直接労務費です。

差異分析の図に、上記で計算した直接労務費の標準原価と問題文に記載されている実際に発生した原価の数値を入れて確認してみます。

原価の差異分析なので、当初より余計に原価がかかっていれば不利差異、原価が削減されていれば有利差異です。念のため計算式を以下に示しておきます。

賃率差異(価格差異)

(300円/H-310円/H)×700H=▲7,000円

予定より原価が増えているため不利差異です。

時間差異(数量差異)

300円/H×(660H-700H)=▲12,000円

予定より原価が増えているため不利差異です。

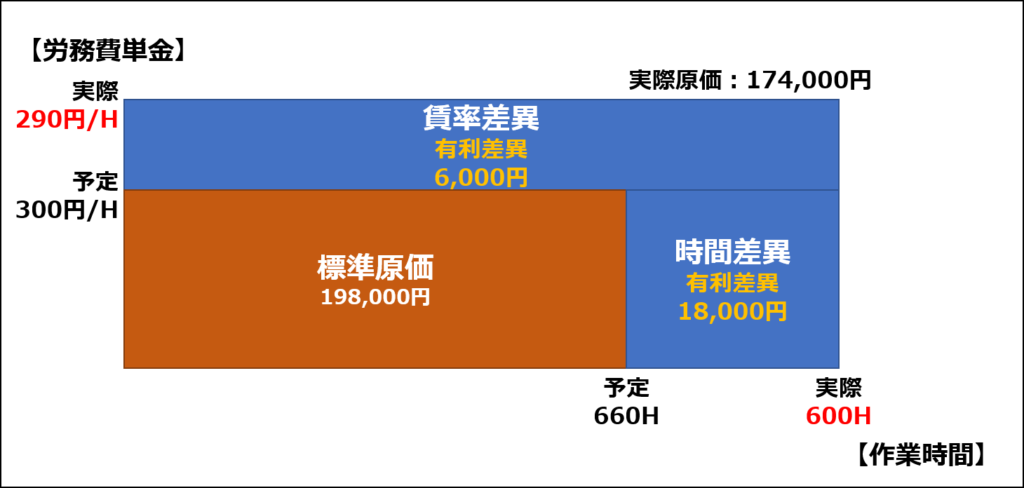

労務費単金や作業時間が削減された場合

上記の問題は不利差異の場合に関する出題ですが、有利差異の場合も図の書き方は同じで、予定が内枠/実際が外枠で記載しましょう。(書き方を統一した方が理解しやすいはず。)

賃率差異/時間差異ともに当初より原価が削減されているため「有利差異」です。

賃率差異(価格差異)

(300円/H-290円/H)×600H=6,000円

予定より原価が減っているため有利差異です。

時間差異(数量差異)

300円/H×(660H-600H)=18,000円

予定より原価が減っているため有利差異です。

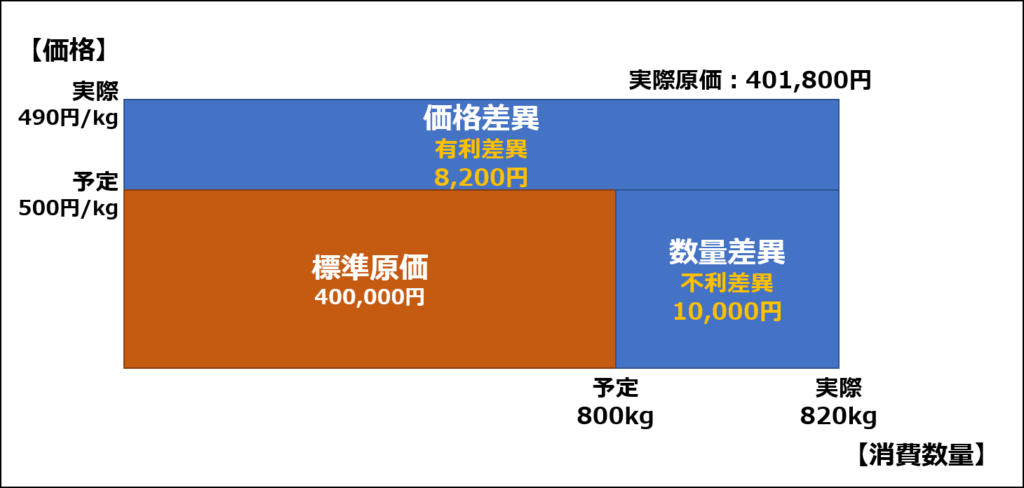

試験問題(平成28年度 第7問)

材料費に関する差異分析の問題です。

労務費と同じ考え方で、予定が内枠/実際が外枠、縦軸が単価/横軸が数量です。

単価は「10円/kg」の削減ができているため有利差異、消費数量は予定より「20kg」が追加されているため不利差異です。

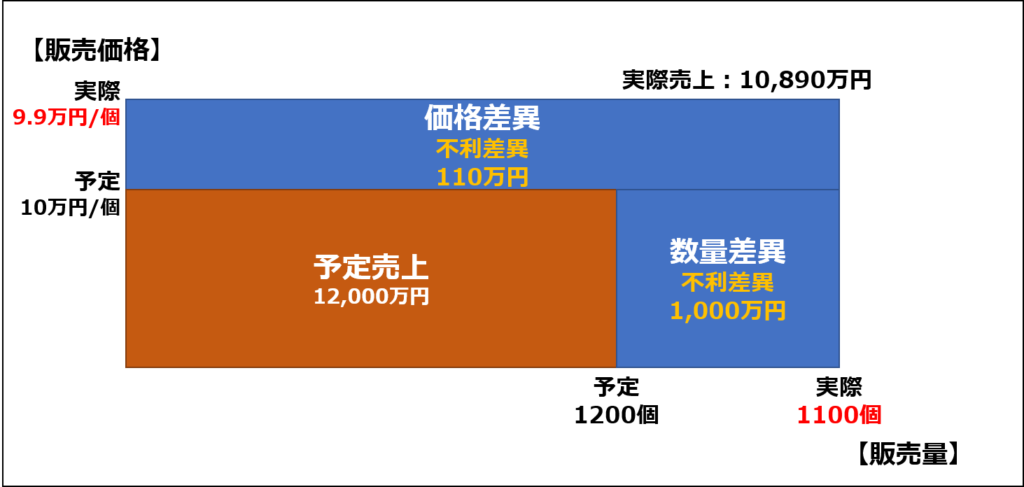

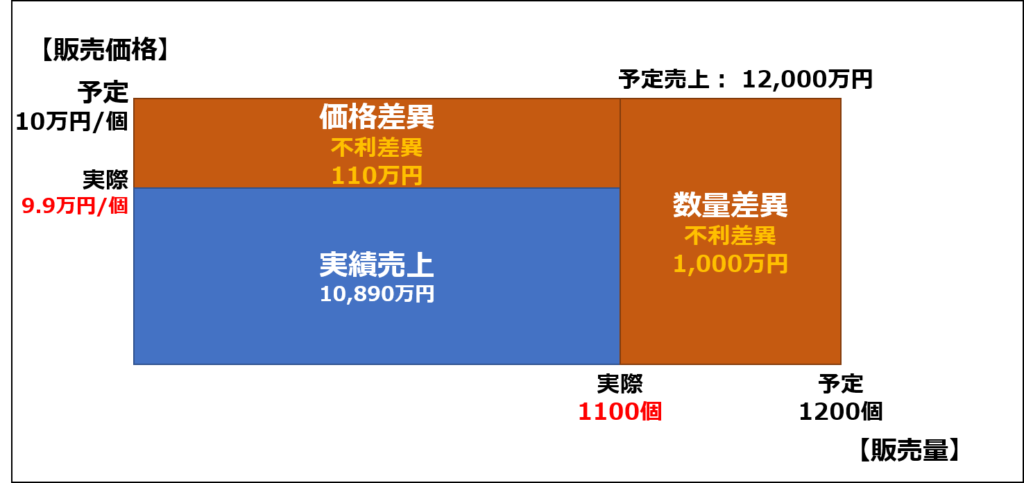

試験問題(平成27年度 第8問)

収益または利益に関する差異分析についても、図にする場合も同じです。

計算式で書こうとすると有利差異なのか不利差異なのか分かりづらいですが、図で書くと一目瞭然です。

販売価格は「0.1万円/個」下がっているため不利差異、販売量は予定より「100個」減っているため不利差異です。

ちなみに、日商簿記で収益(利益)の差異分析について以下の図で学びました。予定と実績の記載方法や図の形が、原価の差異分析とは違っていたため、その違いを覚えるのに苦労した記憶があります。

上述した内容で覚えた方が、間違いなく迷いなく正解できると思います。

コメント