今回は、「財務・会計 ~H25-10 予算・実績差異分析(2)材料数量差異~」について説明します。

目次

財務・会計 ~平成25年度一次試験問題一覧~

平成25年度の試験問題に関する解説は、以下のページを参照してください。

予算・実績差異分析 -リンク-

「予算・実績差異分析」は、計画された原価/売上/利益と実際に発生した原価/売上/利益を比較して、差異が発生した要因を分析する手法のことをいいます。

本ブログにて「予算・実績差異分析」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-8 予算・実績差異分析(8)販売数量差異・販売価格差異

- R1-9 予算・実績差異分析(7)材料消費価格差異

- H30-9 予算・実績差異分析(6)製造間接費

- H29-9/H28-7/H27-8 予算・実績差異分析(1)

- H24-8 予算・実績差異分析(3)売上総利益(価格差異)

- H23-12 予算・実績差異分析(4)売上高(価格差異・数量差異)

- H22-11 予算・実績差異分析(5)販売費(予算差異)

材料費の差異分析

価格差異

材料費の価格差異は、材料の単価の増減に伴う予定原価(標準原価)とのかい離を示しています。

物価の上昇により材料が値上がりすることもありますが、一般的には仕入れ先と大量仕入れや長期契約による材料の単価交渉を行ったり、複数の業者に対して入札を行い材料を適正価格で調達するなどの方法により、材料の単価を管理していく必要があります。

数量差異

材料費の数量差異は、材料の使用量の増減に伴う予定原価(標準原価)とのかい離を示しています。この場合は様々なケースが考えられるため、一概には原因は語れません。

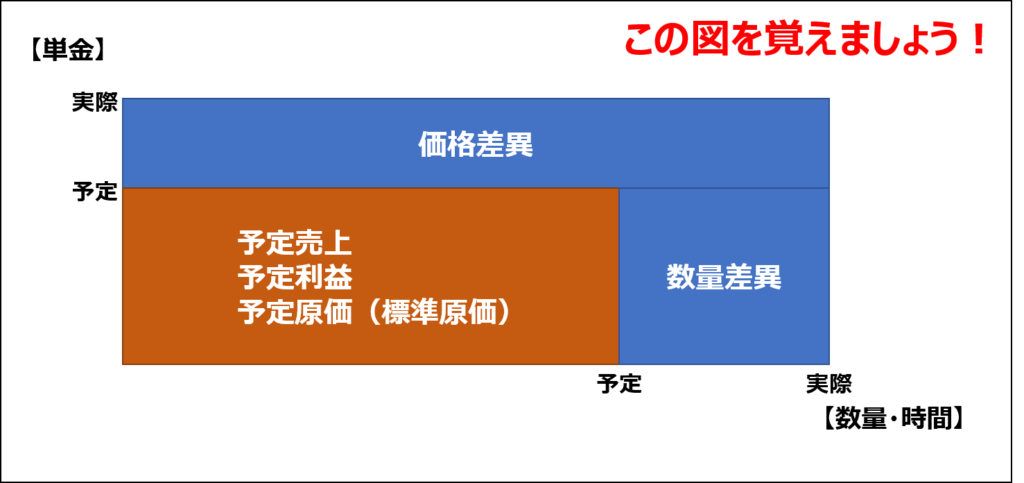

差異分析の図解

計算式で理解しようとするのではなく、以下の図で覚えれば理解しやすく、自分の答えがあっているかチェックするのに役立つと思います。

試験問題

それでは、実際の試験問題を解いてみます。

【平成25年度 第10問】

標準原価計算を実施しているA社の当月に関する以下のデータに基づき、材料数量差異として最も適切なものを、下記の解答群から選べ。なお、材料は工程の始点で投入される。

- 直接材料費の原価標準データ

300円/kg × 3kg = 900円- 当月の生産関連データ

当月材料消費量 3,100kg 材料消費価格 310円/kg

月初仕掛品 200単位

当月完成品 900単位

月末仕掛品 300単位

[解答群]

ア 不利差異 30,000 円

イ 不利差異 31,000 円

ウ 不利差異 61,000 円

エ 不利差異 120,000 円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

最初に「当月の生産関連データ」から「当月生産量」を求めた後、「当月生産量」に必要な材料の標準原価と実際に発生した原価を算出します。

さらに、算出した「標準原価」と「実際原価」を差異分析の図に当てはめて「価格差異」と「数量差異」に分解していきます。

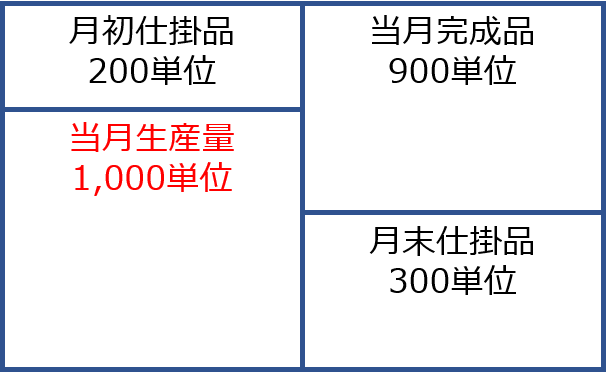

当月の生産量

材料の消費量に関する原価ボックスを作成して「当月生産量」を求めます。

材料は工程の始点で投入されているため、月初仕掛品と月末仕掛品の材料消費量は進捗度に関わらず100%となります。

したがって、月初仕掛品と月末仕掛品の生産単位数には「当月の生産関連データ」の数値がそのまま入り「当月生産量」は「1,000単位」と求めることができます。

上記の原価ボックスでは、必ず「月初仕掛品」「当月完成品」「月末仕掛品」から「当月生産量」を計算するように癖をつけてください。

今回の問題では、「材料は工程の始点で投入する」という条件のため、「当月の生産関連データ」の値を入れただけで図が成り立ちますが、「材料は加工進捗度50%の段階で投入する」とか「材料は最終工程で投入する」などの条件となった場合は、加工費の原価ボックス作成と同じように「月初仕掛品」と「月末仕掛品」の材料消費量を進捗度に合わせて考えていく必要があります。

詳細につきましては「総合原価計算(2)」で説明していますので、そちらも参考としてください。

標準原価

問題文に記載されている「直接材料費の原価標準データ」は「1単位」を生産する標準原価を示しているため、「当月生産量」である「1,000単位」を生産するための「標準原価」は以下の通りとなります。

- 標準原価: 300円/kg × 3kg × 1,000単位 = 900,000円

実際原価

「当月の生産関連データ」より、実際に発生した「材料費(実際原価)」は以下の通りとなります。

- 実際原価: 310円/kg × 3,100kg = 961,000円

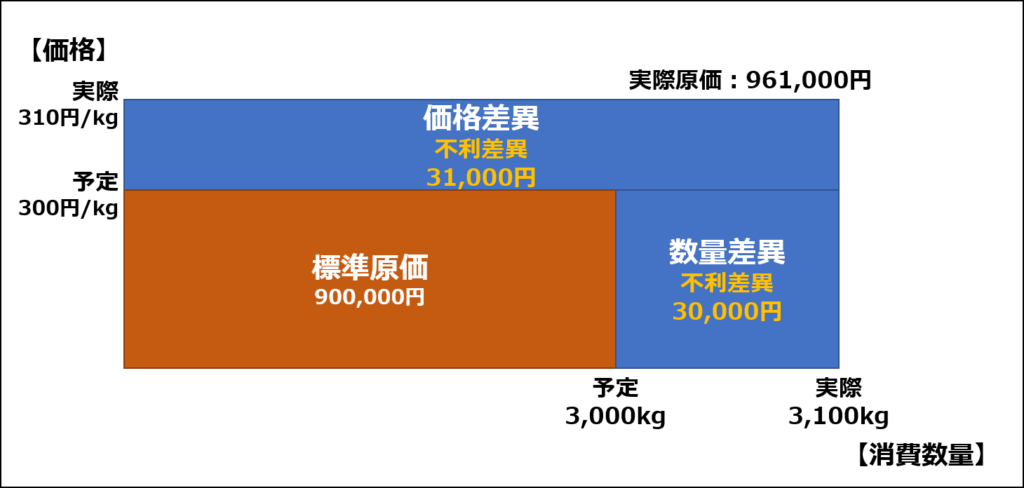

差異分析

上記の「標準原価」と「実際原価」を差異分析の図に当てはめると、「価格差異」と「数量差異」は以下の通りとなります。

- 標準原価:900,000円

- 価格差異: 31,000円(不利差異)

- 数量差異: 30,000円(不利差異)

- 実際原価:961,000円

答えは(ア)です。

コメント