今回は、「財務・会計 ~H30-9 予算・実績差異分析(6)製造間接費~」について説明します。

目次

財務・会計 ~平成30年度一次試験問題一覧~

平成30年度の試験問題に関する解説は、以下のページを参照してください。

予算・実績差異分析 -リンク-

「予算・実績差異分析」は、計画された原価/売上/利益と実際に発生した原価/売上/利益を比較して、差異が発生した要因を分析する手法のことをいいます。

本ブログにて「予算・実績差異分析」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-8 予算・実績差異分析(8)販売数量差異・販売価格差異

- R1-9 予算・実績差異分析(7)材料消費価格差異

- H29-9/H28-7/H27-8 予算・実績差異分析(1)

- H25-10 予算・実績差異分析(2)材料数量差異

- H24-8 予算・実績差異分析(3)売上総利益(価格差異)

- H23-12 予算・実績差異分析(4)売上高(価格差異・数量差異)

- H22-11 予算・実績差異分析(5)販売費(予算差異)

製造間接費とは

製造間接費とは、どの製品の製造にかかった費用なのかを判別することができない費用であり、ある一定の基準によって各製品に割り当てられる(配賦される)原価です。

「個別原価計算」では製品原価を「直接材料費」「直接労務費」「直接経費」「製造間接費」に区分して、また「標準原価計算」では製品原価を「直接材料費」「直接労務費」「製造間接費」に区分して原価を計算していきます。

「製造直接費」は、製品ごとにその発生原価を管理できるため製品に直接割り当てられます(賦課という)が、「製造間接費」は各部門ごとに発生原価を集計して、その集計原価をある一定の基準に基づき各製品に配賦します。

| 分類 | 項目 | 説明 |

| 製造直接費 | 直接材料費 | どの製品の製造にかかった費用なのかを判別できる費用であり、製品に直接割り当てられます。(賦課) |

| 直接労務費 | ||

| 直接経費 | ||

| 製造間接費 | 間接材料費 | どの製品の製造にかかった費用なのかを判別できない費用であり、ある一定の基準によって各製品に割り当てられます。(配賦) (例:直接作業時間を配賦基準とする。) |

| 間接労務費 | ||

| 間接経費 |

製造間接費の差異分析

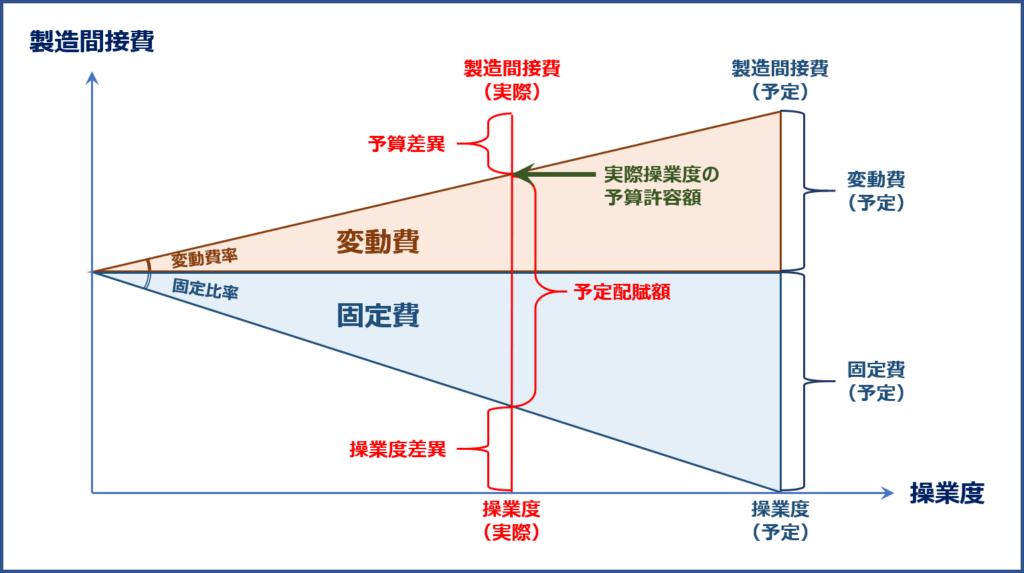

製造間接費は「変動費」と「固定費」が混在しており、差異分析により「予算差異」と「操業度差異」に分解することができます。

製造間接費は、ある一定の基準に基づき各製品に配賦されますが、配賦される金額は「実際の操業度に基づく予定配賦額」となるため、実際に発生した製造間接費との差異分析を行い、問題の原因を特定していかなければなりません。

言葉だけでは理解が難しいので、図を交えて説明していきます。

予算差異

「予算差異」とは、実際に発生した製造間接費と、実際の操業度における予算の計算式から算出される製造間接費(予算許容額)を比較して算出します。

- 予算許容額:変動費率 × 実際操業度 + 固定費

実際に発生した製造間接費が予算許容額を超えている場合は「不利差異」が、実際に発生した製造間接費が予算許容額より少ない場合は「有利差異」が発生していると判断します。

操業度差異

「操業度差異」とは、当初予定していた操業度どおりに操業できなかった(生産できなかった)ために生じる差異を表しています。

「操業度差異」は、基準操業度における製造間接費(固定費)と実際の操業度における予算の計算式から算出される製造間接費(固定費)を比較して算出します。

実際の操業度が当初見込んでいた操業度より少ない場合は「不利差異」が、実際の操業度が当初見込んでいた操業度より多かった場合は「有利差異」が発生していると判断します。

「操業度差異」の不利差異と有利差異の考え方

例えば、製造間接費(固定費)の計画値(100万円)を、製品Aに「100円@1個」で配賦することを計画しており、当期における製品Aの生産数量は「10,000個」を予定していました。

実際には、製品Aを「8,000個」しか生産することができなかった場合、実際の生産数量に基づき、製品Aには製造間接費(固定費)が「80万円」しか配賦されまないため、残り「20万円」の製造間接費(固定費)を製品原価に割り振ることができなくなってしまいます。

これが「操業度差異」であり「20万円(不利差異)」となります。

試験問題

それでは、実際の試験問題を解いてみます。

【平成30年度 第9問】

当社は製造間接費の予定配賦を行っている。製造間接費予算については公式法変動予算を採用している。以下の資料に基づき、製造間接費配賦差異のうち、予算差異の金額として、最も適切なものを下記の解答群から選べ。

[資料]

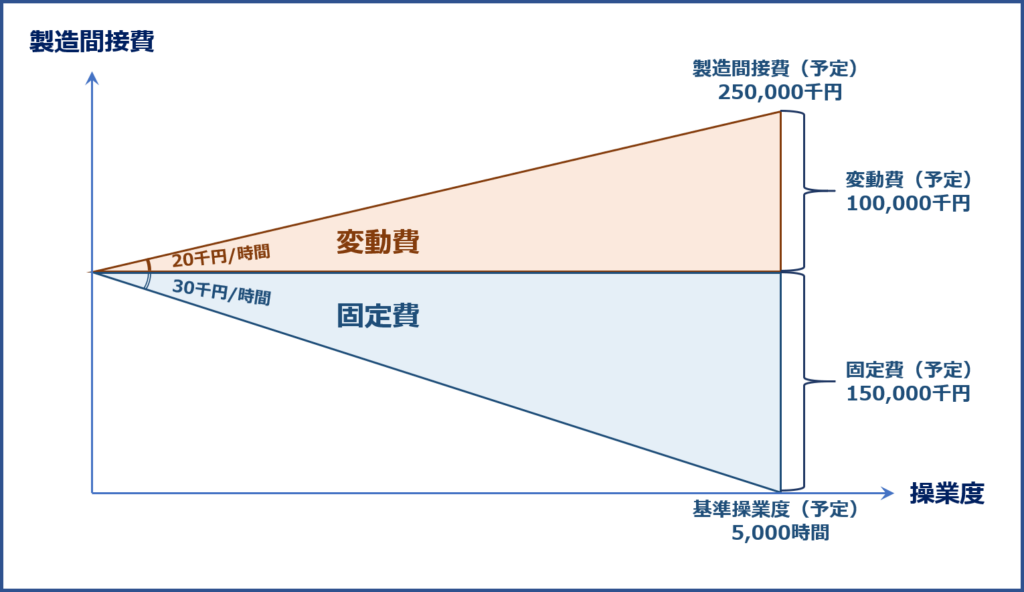

(1) 月間の製造間接費予算

- 基準操業度 5,000時間

- 固定費 150,000千円

- 変動費率 20千円/時間

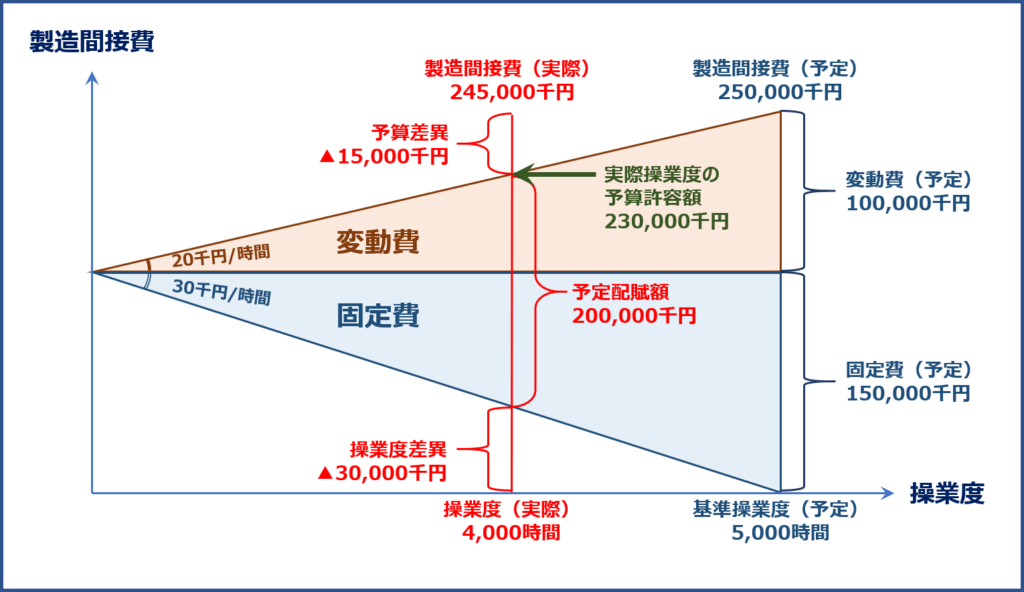

(2) 当月の実際操業度 4,000 時間

(3) 当月の製造間接費実際発生額 245,000 千円

[解答群]

ア 不利差異:15,000千円

イ 不利差異:30,000千円

ウ 有利差異:15,000千円

エ 有利差異:30,000千円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「製造間接費の差異分析」に関する問題です。

製造間接費は「変動費」と「固定費」が混在しており、差異分析により「予算差異」と「操業度差異」に分解することができます。

今回の問題では「予算差異」の金額についてのみ求められていますが、せっかくなので「操業度差異」についても併せて考えていきます。

製造間接費予算額

問題文で与えられた「月間の製造間接費予算」のデータに基づき「製造間接費予算額」を算出していきます。

変動費予算額

「変動費予算額」は「変動費率:20千円/時間」と「基準操業度:5,000時間」から、以下の計算式により求めることができます。

- 変動費予算額:20千円/時間 × 5,000時間 = 100,000千円

固定費予算額

「固定費予算額」は「150,000千円」ですが「基準操業度:5,000時間」から「固定費率(1時間当たりの固定費)」を以下の計算式により求めることができます。

- 固定費率:150,000千円 ÷ 5,000時間 = 30千円/時間

製造間接費予算額

「変動費予算額」と「固定費予算額」から「製造間接費予算額」は、以下の計算式により求めることができます。

- 製造間接費予算額:100,000千円 + 150,000千円 = 250,000千円

上記で計算した「製造間接費予算額」を図に示すと以下の通りとなります。

製造間接費の実績と差異分析

当月の実際操業度は「4,000時間」で基準操業度より「1,000時間」少なく、当月の製造間接費実際発生額は「245,000千円」となりました。

この状況における「予算差異」と「操業度差異」を算出していきます。

予算差異

「実際に発生した製造間接費」と「実際操業度(4,000時間)における予算許容額」の差分が「予算差異」です。

- 実際操業度(4,000時間)における予算許容額

変動費率 × 実際操業度 + 固定費

= 20千円/時間 × 4,000時間 + 150,000千円 = 230,000千円

実際に発生した製造間接費は「245,000円」であり、実際操業度(4,000時間)における予算許容額「230,000千円」を上回っているため、「不利差異」が発生します。

- 予算差異

予算許容額(230,000千円)- 当月の製造間接費実際発生額(245,000千円)= ▲15,000円(不利差異)

操業度差異

「実際に発生した製造間接費(固定費)」と「実際操業度(4,000時間)における製造間接費(固定費)」の差分が「操業度差異」です。

- 実際操業度(4,000時間)における固定費

固定費率 × 実際操業度 = 30千円/時間 × 4,000時間 = 120,000千円

実際の製造間接費(固定費)は「150,000円」であり、実際操業度(4,000時間)における製造間接費(固定費)「120,000千円」を上回っているため、「不利差異」が発生します。

- 操業度差異

実際操業度における製造間接費(固定費)(120,000千円)- 実際の製造間接費(固定費)(150,000千円)= ▲30,000千円(不利差異)

上記の計算結果を図に示すと以下の通りとなります。

答えは(ア)です。

コメント