今回は、「財務・会計 ~H23-12 予算・実績差異分析(4)売上高(価格差異・数量差異)~」について説明します。

目次

財務・会計 ~平成23年度一次試験問題一覧~

平成23年度の試験問題に関する解説は、以下のページを参照してください。

予算・実績差異分析 -リンク-

「予算・実績差異分析」は、計画された原価/売上/利益と実際に発生した原価/売上/利益を比較して、差異が発生した要因を分析する手法のことをいいます。

本ブログにて「予算・実績差異分析」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-8 予算・実績差異分析(8)販売数量差異・販売価格差異

- R1-9 予算・実績差異分析(7)材料消費価格差異

- H30-9 予算・実績差異分析(6)製造間接費

- H29-9/H28-7/H27-8 予算・実績差異分析(1)

- H25-10 予算・実績差異分析(2)材料数量差異

- H24-8 予算・実績差異分析(3)売上総利益(価格差異)

- H23-12 予算・実績差異分析(4)売上高(価格差異・数量差異)

- H22-11 予算・実績差異分析(5)販売費(予算差異)

試験問題

それでは、実際の試験問題を解いてみます。

【平成23年度 第12問】

売上高の予算・実績差異を価格差異と数量差異とに分解するとき、次の価格差異の計算式の空欄A~Cに入る語句の最も適切な組み合わせを下記の解答群から選べ。ただし、正の値が有利差異を表すものとする。

価格差異=( [ A ] - [ B ] )× [ C ]

[解答群]

ア A:実際価格 B:予算価格 C:実際販売量

イ A:実際価格 B:予算価格 C:予算販売量

ウ A:予算価格 B:実際価格 C:実際販売量

エ A:予算価格 B:実際価格 C:(実際販売量-予算販売量)

オ A:予算価格 B:実際価格 C:予算販売量

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

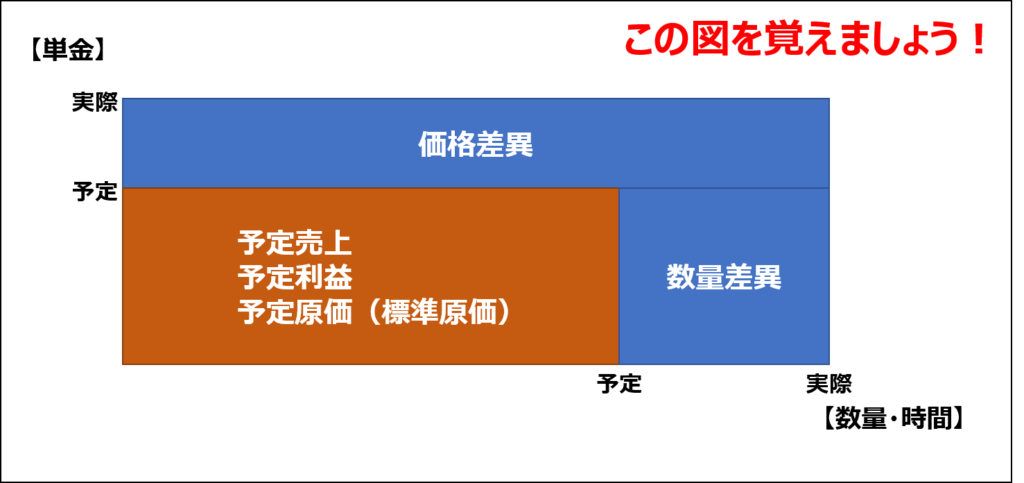

差異分析では、以下の図を覚えておくことをお薦めします。

原価の差異分析でも、売上高の差異分析でも、利益の差異分析でも以下の図を基本として考えるとミスは少なくなると思います。

上図を見ると、「価格差異」は以下の2つの式のどちらかで表されることとなります。

- (実際価格 - 予定価格)× 実際販売数量

- (予定価格 - 実際価格)× 実際販売数量

問題文の中で「正の値が有利差異を表す」と記載されているため、実際に数値を当てはめて確認していきます。

予定販売単価が90円、実際販売単価が110円、実際販売数量が100個と仮定した場合、「価格差異」は「正の値(有利差異)」となるため「式1.」が正解となります。

- (110円 - 90円)× 100個 = 2,000円

- (90円 - 110円)× 100個 = ▲2,000円

答えは(ア)です。

コメント