令和2年度の事例Ⅳの「第3問(設問1)」に関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~令和2年度試験問題一覧~

令和2年度のその他の試験問題に関する解説は、以下のページを参照してください。

第3問

第3問(配点20点)

D社は、リフォーム事業の拡充のため、これまで同社のリフォーム作業において作業補助を依頼していたE社の買収を検討している。当期末のE社の貸借対照表によれば、資産合計は550百万円、負債合計は350百万円である。また、E社の当期純損失は16百万円であった。

(設問1)

D社がE社の資産および負債の時価評価を行った結果、資産の時価合計は500百万円、負債の時価合計は350百万円と算定された。D社は50百万円を銀行借り入れ(年利4%、期間10年)し、その資金を対価としてE社を買収することを検討している。買収が成立した場合、E社の純資産額と買収価格の差異に関してD社が行うべき会計処理を40字以内で説明せよ。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(第3問 設問1)

D社によるE社の買収が成立した場合、E社の純資産額と買収価格の差異に関してD社が行うべき会計処理を問われています。

企業結合(のれん)の会計処理

企業結合(のれん)に関する会計処理は「企業結合に関する会計基準」の中で定められています。

「企業結合に関する会計基準」では、企業結合に該当する取引を以下の3種類に分類しています。

- 取得

「取得」とは、ある企業が他の企業に対する支配を獲得することをいい、共同支配企業の形成及び共通支配下の取引以外の企業結合をいう。 - 共同支配企業の形成

「共同支配企業」とは、複数の独立した企業により共同で支配される企業をいい、「共同支配企業の形成」とは、複数の独立した企業が契約等に基づき、当該共同支配企業を形成する企業結合をいう。 - 共同支配事業の取引

結合当事企業(又は事業)のすべてが、企業結合の前後で同一の株主により最終的に支配され、かつ、その支配が一時的ではない場合の企業結合をいう。親会社と子会社の合併及び子会社同士の合併は、共通支配下の取引に含まれる。

取得

「取得」とは、共同支配企業の形成及び共通支配下の取引以外の全ての企業結合と定義されているため非常に範囲が広いですが、一番イメージしやすいのは企業の買収であり、ある企業が他の企業に対する支配を獲得することをいいます。

企業を買収する場合、買収する側の企業を「取得企業」といい、買収される側の企業を「被取得企業」といいます。(厳密にはもう少し細かい定義があります。)

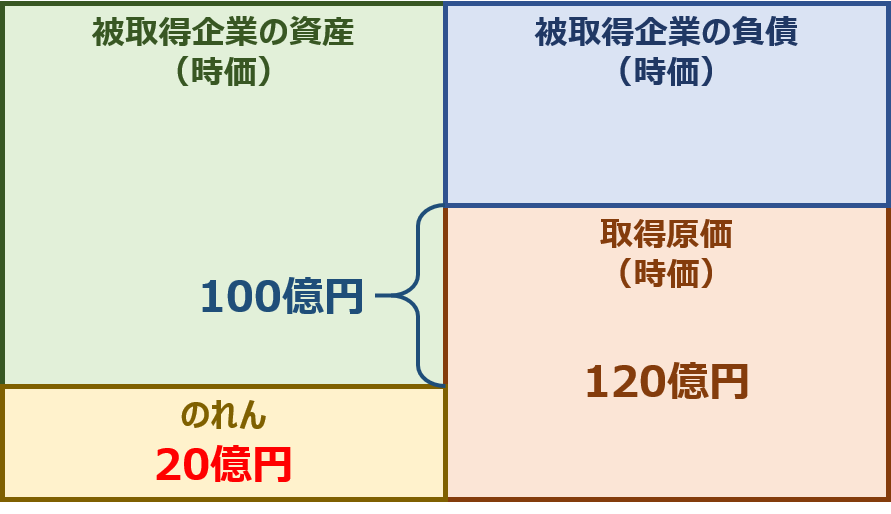

企業(取得企業)は買収することによって、企業そのものだけでなく、買収される側の企業(被取得企業)の信用力や技術力といった見えないブランド力を手に入れることができます。このように、見えない価値であるブランド力を金額に換算したものを「のれん」といいます。

例えば、「純資産(資産-負債)」が「100億円」の企業を「120億円」で買収した場合は、被取得企業の純資産だけではなく、金額としては現れないブランド力を「20億円」で手に入れたと考えます。この金額を「のれん」といいます。

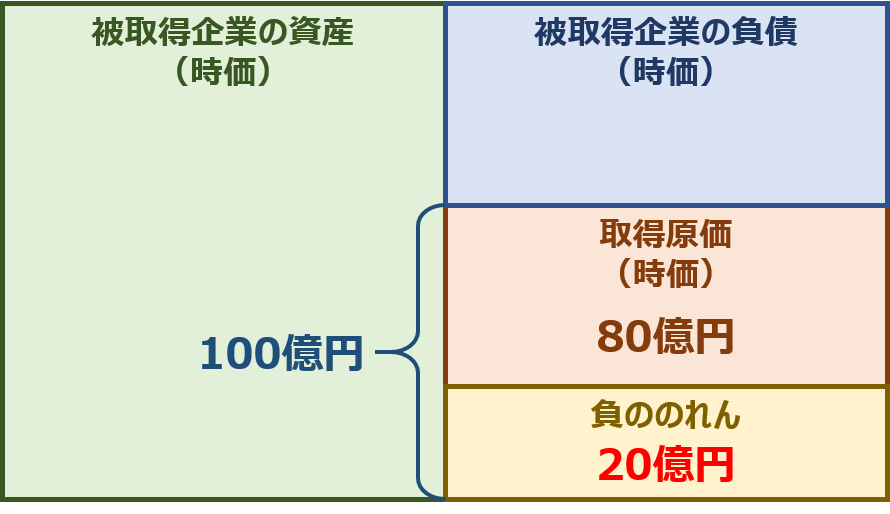

また、「純資産(資産-負債)」が「100億円」の企業を「80億円」で買収した場合は、被取得企業の純資産を「20億円分」分割安で手に入れたと考えます。この金額を「負ののれん」といいます。

のれんの会計処理

「のれん」が生じた場合は、貸借対照表に「無形固定資産」として計上します。

「のれん」は、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法によって規則的に償却を行い、「販売費及び一般管理費」として計上します。

ただし、「のれん」の金額に重要性が乏しい場合には「のれん」が生じた事業年度の損益計算書において費用として処理することもできます。

負ののれんの会計処理

「負ののれん」は、原則として「負ののれん」が生じた事業年度の損益計算書において「特別利益」として計上します。

D社がE社を買収した場合の「のれん/負ののれん」の算出

D社がE社を買収した場合の「のれん/負ののれん」について求めます。

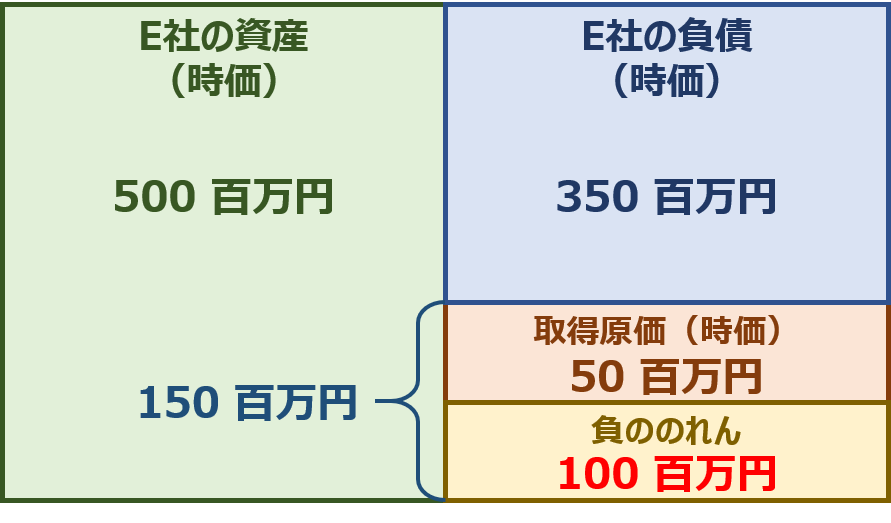

E社の純資産額

買収される側の企業である被取得企業(E社)の「純資産額(資産額-負債額)」について確認します。

企業結合の会計処理においては、被取得企業の純資産額は時価で評価するため、貸借対照表の価額はダミーデータです。

- E社の純資産額( 資産額 - 負債額 )

貸借対照表価額:資産額( 550 百万円 )- 負債額( 350 百万円 )= 200 百万円

時価評価額:資産額( 500 百万円 )- 負債額( 350 百万円 )= 150 百万円

「のれん/負ののれん」の算出

時価評価による純資産額が「150 百万円」であるE社を、銀行借り入れにより調達した資金を対価として、D社が「50 百万円」で買収した場合、D社はE社を「100 百万円」だけ割安で手に入れたことになるため、企業結合の会計処理において、その差額を「負ののれん」として計上します。

「負ののれん」は、原則として「負ののれん」が生じた事業年度(買収が成立した期)の損益計算書において「特別利益」として計上します。

解答のまとめ

「D社がE社を買収した場合の「のれん/負ののれん」の算出で」求めた結果から解答を構成します。

なお、問題文において「負ののれん」の金額を求められている訳ではありませんが、一般論ではなくより具体的な解答にするため、「負ののれん」の金額も明記することとします。

- 時価評価によるE社の純資産額150百万円と、銀行借り入れにより調達した資金を対価とした買収価格50百万円の差額である100百万円を、買収が成立した期の損益計算書において負ののれん発生益として特別利益に計上する。(102文字)

長すぎるため、文章を短くします。

- 時価評価によるE社の純資産額と買収価格の差額100百万円を、買収が成立した期の損益計算書において負ののれん発生益として特別利益に計上する。(68文字)

まだ、長すぎるので、さらに文章を簡潔にします。

- 時価純資産額と買収価格の差額100百万円を負ののれん発生益として特別利益に計上する。(40文字)

こんな感じでしょうか。

解答(第3問 設問1)

買収が成立した場合、E社の純資産額と買収価格の差異に関してD社が行うべき会計処理は以下の通りです。

| 時価純資産額と買収価格の差額100百万円を、負ののれん発生益として特別利益に計上する。(40文字) |

次回は、「事例Ⅳ ~令和2年度 解答例(8)(企業価値)~」として「第3問(設問2)」について説明します。

コメント