今回は、「財務・会計 ~R5-23 デリバティブ取引(為替予約)(2)~」について説明します。

目次

財務・会計 ~令和5年度一次試験問題一覧~

令和5年度の試験問題に関する解説は、以下のページを参照してください。

デリバティブ取引(一次試験) -リンク-

本ブログにて「デリバティブ取引(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-23 デリバティブ取引(オプション取引)(8)

- R2-15 デリバティブ取引(オプション取引)(7)

- R1-14 デリバティブ取引(オプション取引)(6)

- H30-14 デリバティブ取引(4)

- H30-15 デリバティブ取引(オプション取引)(5)

- H29-21 デリバティブ取引(先渡取引と先物取引)(1)

- H29-25-1 デリバティブ取引(1)

- H29-25-2 デリバティブ取引(オプション取引)(1)

- H26-22 デリバティブ取引(オプション取引)(2)

- H25-22 デリバティブ取引(2)

- H25-23 デリバティブ取引(オプション取引)(3)

- H24-21 デリバティブ取引(オプション取引)(4)

- H24-22 デリバティブ取引(先渡取引と先物取引)(2)

- H23-21 デリバティブ取引(金利スワップ取引)(1)

- H22-18 デリバティブ取引(3)

デリバティブ取引(二次試験) -リンク-

本ブログにて「デリバティブ取引(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

デリバティブ取引の目的

材料や商品や製品の輸入や輸出を行う企業においては、為替レートの変動に伴う「為替変動リスク」の対策として「デリバティブ取引」を活用します。

「デリバティブ取引」は、為替レートの変動による損失(為替変動リスク)を回避(ヘッジ)するための手段であり、代表的な方法として「為替予約」と「オプション取引」と「スワップ取引」があります。

輸入を行う企業は業績に悪い影響を与える「円安」になった時に備えて、輸出を行う企業は業績に悪い影響を与える「円高」になった時に備えて、「デリバティブ取引」でリスクヘッジを行います。

なお、中小企業診断士試験で出題される「デリバティブ取引」は、あくまで「為替変動リスク」による損失を回避するための手段であり、為替レートの変動により利益を得ることが目的ではありません。

為替予約

「為替予約」とは、ある将来の一定の期日を定めて、あらかじめ金融機関と取引の為替レートを決めておく取引です。

「為替予約」は、決済時点の金額を確定させるためリスクヘッジとして非常に有効な手段ですが、履行義務があるため、決済時点の為替レートが為替予約で取り決めた価格より利益を享受できるようになっていても、キャンセルすることができません。

為替予約によるリスクヘッジ方法

「為替予約」により「輸入を行う企業」と「輸出を行う企業」がリスクヘッジする方法を以下に説明します。

輸入を行う企業の場合

- 輸入を行う企業の場合、商品を購入する時点で外貨買いの為替予約を行い、決済時点の支払金額を確定させます。

輸出を行う企業の場合

- 輸出を行う企業の場合、商品を販売する時点で外貨売りの為替予約を行い、決済時点での受取金額を確定させます。

為替予約の会計処理

「為替予約」の会計処理には「独立処理(原則)」と「振当処理(例外)」の2種類の方法があります。

「振当処理(例外)」の方が、感覚的に分かりやすいと思いますので、「振当処理(例外)」から説明します。

説明する事例の前提

以下の「取引内容の推移」と「為替レートの推移」を前提として、「振当処理(例外)」と「独立処理(原則)」の仕訳処理について説明していきます。

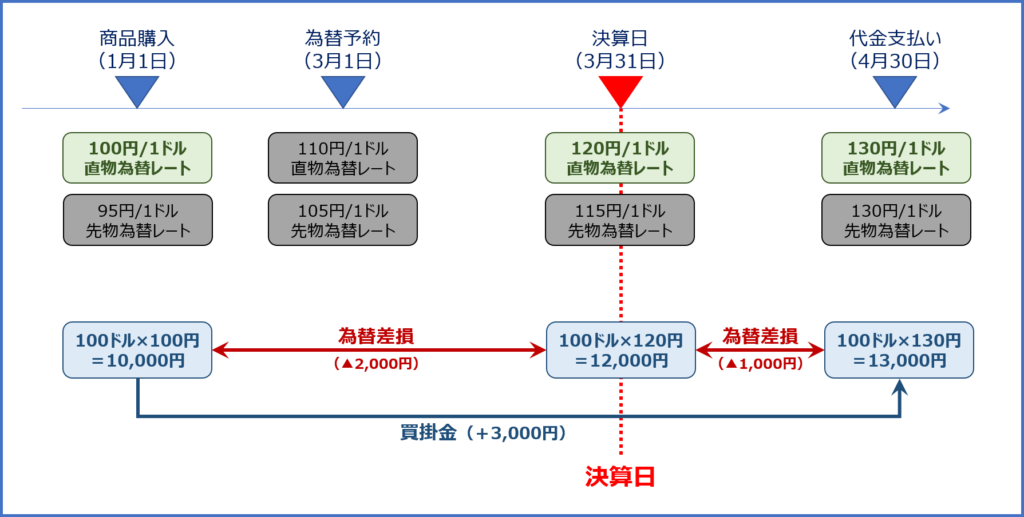

取引内容の推移

取引内容の推移を以下に示します。

- 1月1日に海外企業から100ドルの商品を購入した。

- 3月1日に為替予約を行った。

- 3月31日は決算日である。

- 4月30日に代金を支払った。

為替レートの推移

取引期間中における為替レートの推移を以下に示します。

| 商品購入日 (1月1日) |

為替予約日 (3月1日) |

決算日 (3月31日) |

代金支払日 (4月30日) |

|

| 直物為替レート | 100円/ドル | 110円/ドル | 120円/ドル | 130円/ドル |

| 先物為替レート | 95円/ドル | 105円/ドル | 115円/ドル | 130円/ドル |

振当処理(例外)

「振当処理」とは、「ヘッジ対象(買掛金・売掛金など)」と「ヘッジ手段(為替予約)」の会計処理を一体のものとして扱って仕訳処理を行う方法のことをいいます。

為替予約を行った時点で、そこまでの「為替差損益」を精算するイメージです。

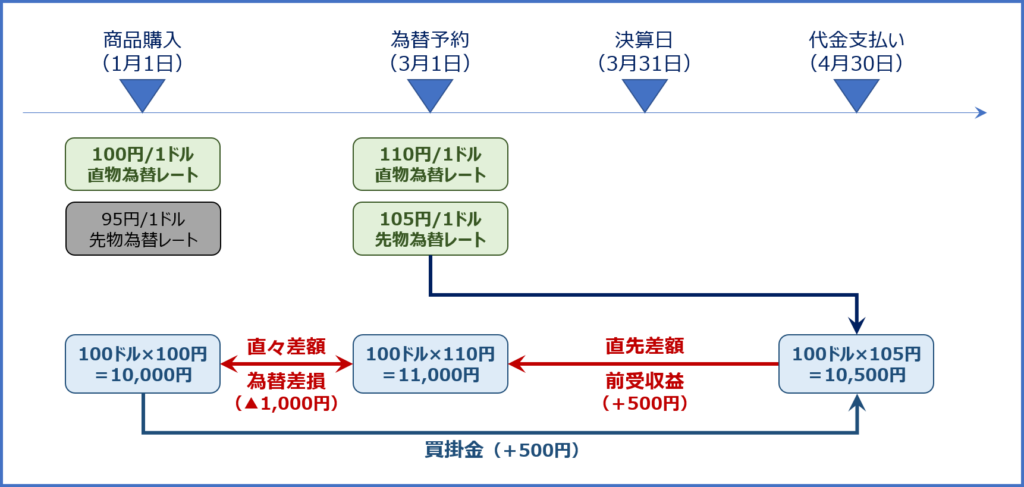

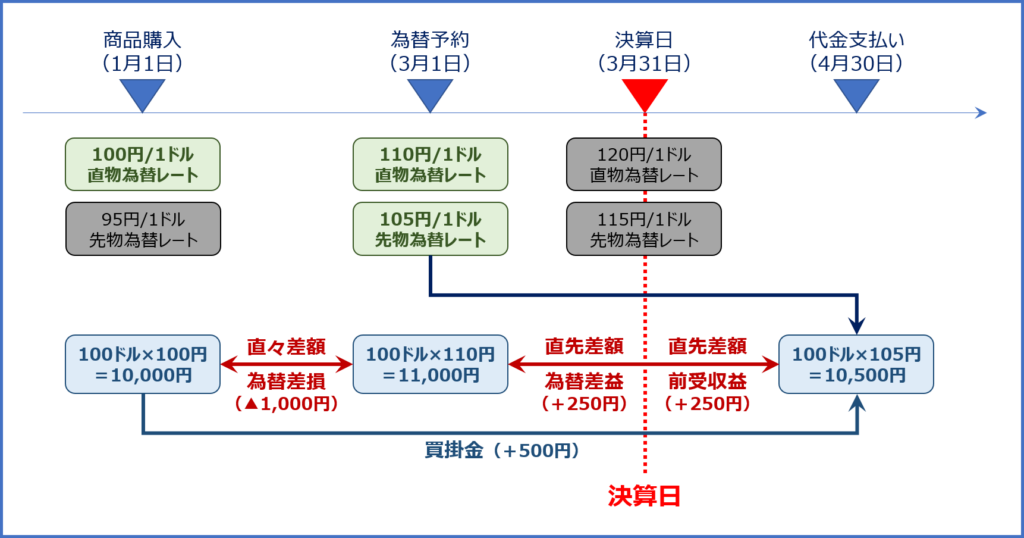

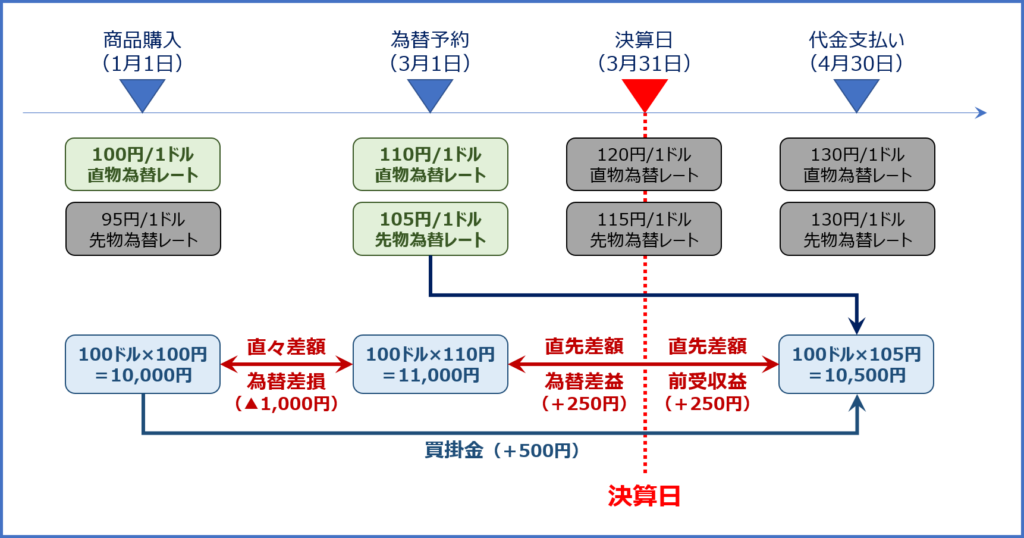

商品を購入した日

1月1日に海外企業から100ドルの商品を購入しました。

直物為替レートが「100円/ドル」のため、購入した商品は「100ドル×100円/ドル=10,000円」です。

| 借方 | 貸方 | ||

| 仕入 | 10,000円 | 買掛金 | 10,000円 |

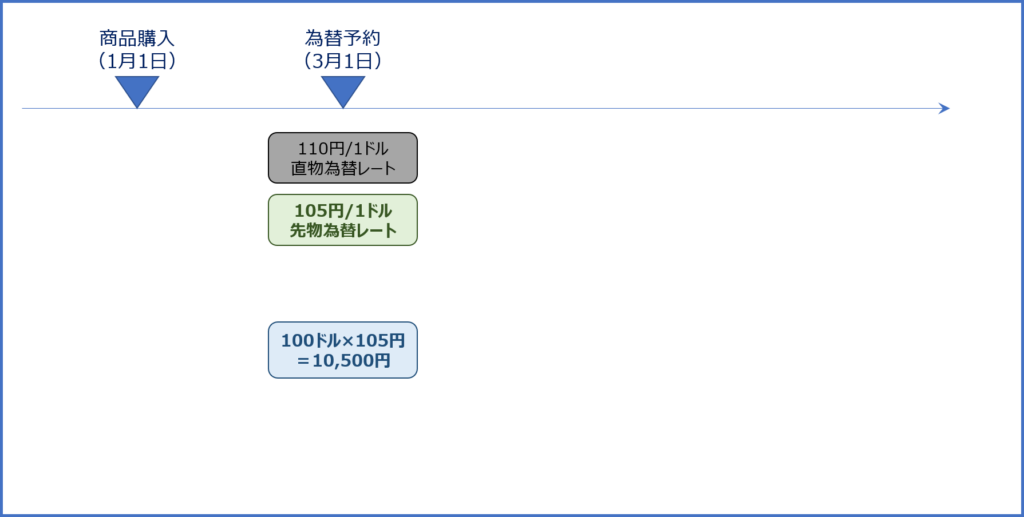

為替予約日

急激な円安が進んでいるため、3月1日に「先物為替レート(105円/1ドル)」で為替予約を行いました。

直物為替レートでは「100円/1ドル」から「110円/1ドル」となっているため、3月1日時点における「買掛金」は「100ドル×110円/1ドル=11,000円」であり、「1,000円」の「直々差額(為替差損)」が発生しています。

「先物為替レート(105円/1ドル)」で為替予約を行ったため、4月30日に支払う代金(買掛金)は「100ドル×105円/1ドル=10,500円」で確定します。

1月1日から3月1日の期間では「1,000円」の「直々差額(為替差損)」が発生していますが、3月1日から4月30日の期間では「買掛金」が「11,000円」から「10,500円」に減少しているため、「500円」の「直先差額」が発生しているということになります。

なお、「直先差額」は、為替予約を行った以降で発生する差額のため、「前受収益」として計上します。

| 借方 | 貸方 | ||

| 為替差損 | 1,000円 | 買掛金 前受収益 |

500円 500円 |

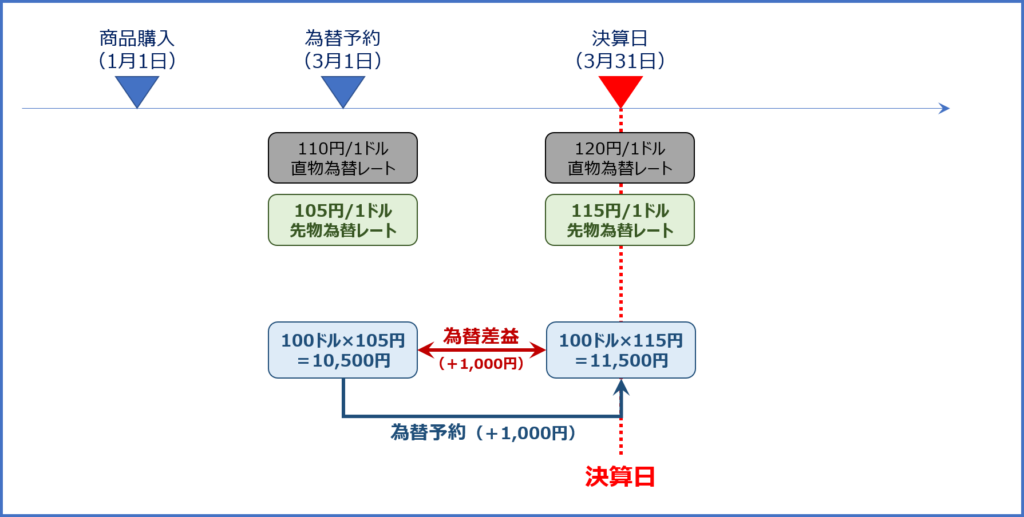

決算日

決算日を迎えたため、3月1日に計上した「前受収益」の中で今年度分に相当する金額を「前受収益」から「為替差益」に振り替えます。

「前受収益」として計上されている金額は、今年度分が1ヶ月、来年度分が1ヶ月の合計2ヶ月分となっているため、「500円」の半分である「250円」を今年度分の利益として、「前受収益」から「為替差益」に振り替えます。

| 借方 | 貸方 | ||

| 前受収益 | 250円 | 為替差益 | 250円 |

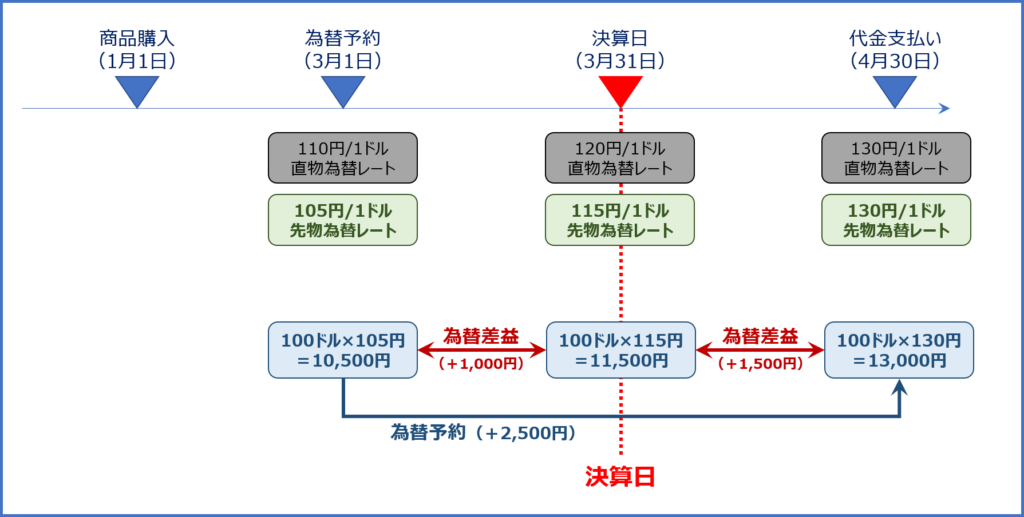

決済日

代金の支払に関する仕訳と合わせて、残りの「前受収益」を「為替差益」に振り替えます。

| 借方 | 貸方 | ||

| 前受収益 買掛金 |

250円 10,500円 |

為替差益 現金 |

250円 10,500円 |

独立処理(原則)

「独立処理」とは、「ヘッジ対象(買掛金・売掛金など)」と「ヘッジ手段(為替予約)」の会計処理を独立したものとして扱って別々に仕訳処理を行う方法のことをいいます。

ヘッジ対象(買掛金)に対する処理

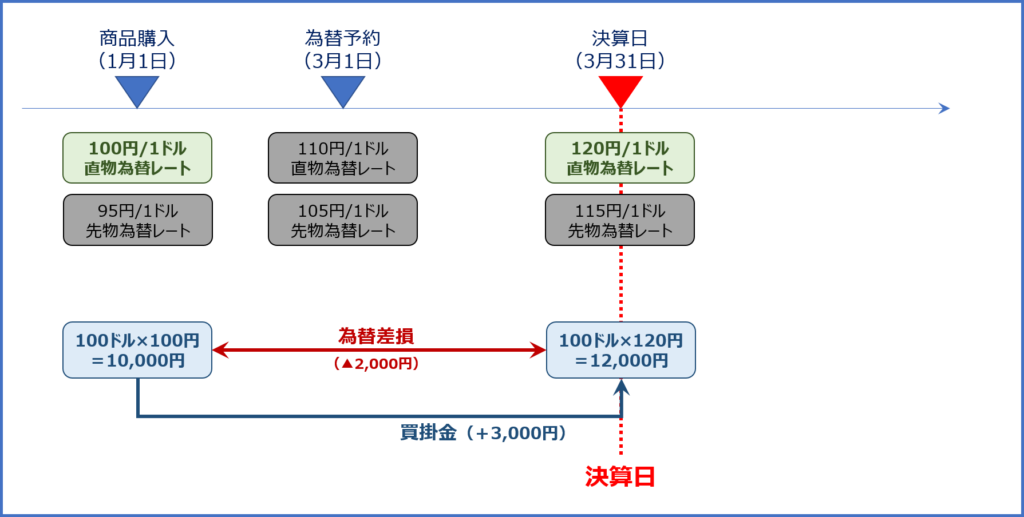

商品を購入した日

1月1日に海外企業から100ドルの商品を購入しました。

直物為替レートが「100円/ドル」のため、購入した商品は「100ドル×100円/ドル=10,000円」です。

| 借方 | 貸方 | ||

| 仕入 | 10,000円 | 買掛金 | 10,000円 |

為替予約日

仕訳処理はありません。

決算日

決算日における直物為替レートが「120円/ドル」であり、買掛金は「100ドル×120円/ドル=12,000円」となるため、商品を購入した日に計上した買掛金「100ドル×100円/ドル=10,000円」との差額を「為替差損」として計上します。

| 借方 | 貸方 | ||

| 為替差損 | 2,000円 | 買掛金 | 2,000円 |

決済日

決済日における直物為替レートが「130円/ドル」であり、海外企業に支払う代金は「100ドル×130円/ドル=13,000円」となるため、決算日に計上した買掛金「100ドル×120円/ドル=12,000円」との差額を「為替差損」として計上します。

| 借方 | 貸方 | ||

| 買掛金 為替差損 |

12,000円 1,000円 |

現金 | 13,000円 |

ヘッジ手段(為替予約)に対する処理

商品を購入した日

この時点では、為替予約を行っていないため、仕訳処理はありません。

為替予約日

為替予約を行った時点では、仕訳処理は行いません。

決算日

決算日における先物為替レートが「115円/ドル」であり、為替予約を行った日との差額を「為替差益」として計上します。

| 借方 | 貸方 | ||

| 為替予約 | 1,000円 | 為替差益 | 1,000円 |

決済日

決済日における先物為替レート(=直物為替レート)が「130円/ドル」であり、決算日との差額を「為替差益」として計上した後、為替予約を行った日の先物為替レートに基づき計算した「10,500円」を支払い、決済日における先物為替レート(=直物為替レート)に基づ期計算した「13,000円」を受け取ります。

| 借方 | 貸方 | ||

| 為替予約 現金 . |

1,500円 13,000円 . |

為替差益 現金 為替予約 |

1,500円 10,500円 2,500円 |

試験問題

それでは、実際の試験問題を解いてみます。

【令和5年度 第23問】

次の文章の空欄AとBに入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。ただし、手数料、金利などは考えないこととする。

現在の為替相場(直物)は1ドル130円である。3か月後にドル建てで商品の仕入代金1万ドルを支払う予定の企業が、1ドル131円で1万ドルを買う為替予約(3か月後の受け渡し)を行うとする。このとき、3か月後の為替相場(直物)が134円になると、為替予約をしなかった場合に比べて円支出は[ A ]。他方、3か月後の為替相場(直物)が125円になると、為替予約をしなかった場合に比べて円支出は[ B ]。

[解答群]

ア A:3万円多くなる B:6万円少なくなる

イ A:3万円少なくなる B:6万円多くなる

ウ A:4万円多くなる B:5万円少なくなる

エ A:4万円少なくなる B:5万円多くなる

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「為替予約」に関する知識を問う問題です。

「為替予約」とは、ある将来の一定の期日を定めて、あらかじめ金融機関と取引の為替レートを決めておく取引です。

「為替予約」は、決済時点の金額を確定させるためリスクヘッジとして非常に有効な手段ですが、履行義務があるため、決済時点の為替レートが為替予約で取り決めた価格より利益を享受できるようになっていても、キャンセルすることができません。

3か月後の為替相場(直物)が134円であった場合

為替予約をした場合

1ドル131円で1万ドルを買う為替予約(3か月後の受け渡し)をした場合、3カ月後に支払う金額は「131万円」です。

- 1万ドル × 131円 = 131万円

為替予約をしなかった場合

為替予約をしなかった場合、3カ月後に支払う金額は、その時点における為替相場(直物)により算定されるため「134万円」となります。

- 1万ドル × 134円 = 134万円

3か月後の為替相場(直物)が134円であった場合、「為替予約」をした場合に支払う金額(131万円)は「為替予約」をしなかった場合に支払う金額(134万円)に比べて「3万円」少なくなります。

3か月後の為替相場(直物)が125円であった場合

為替予約をした場合

1ドル131円で1万ドルを買う為替予約(3か月後の受け渡し)をした場合、3カ月後に支払う金額は「131万円」です。

- 1万ドル × 131円 = 131万円

為替予約をしなかった場合

為替予約をしなかった場合、3カ月後に支払う金額は、その時点における為替相場(直物)により算定されるため「125万円」となります。

- 1万ドル × 125円 = 125万円

3か月後の為替相場(直物)が125円であった場合、「為替予約」をした場合に支払う金額(131万円)は「為替予約」をしなかった場合に支払う金額(125万円)に比べて「6万円」多くなります。

穴埋め文章

上述の内容に基づき、問題文を穴埋めすると以下の文章となります。

—

現在の為替相場(直物)は1ドル130円である。3か月後にドル建てで商品の仕入代金1万ドルを支払う予定の企業が、1ドル131円で1万ドルを買う為替予約(3か月後の受け渡し)を行うとする。このとき、3か月後の為替相場(直物)が134円になると、為替予約をしなかった場合に比べて円支出は3万円少なくなる。他方、3か月後の為替相場(直物)が125円になると、為替予約をしなかった場合に比べて円支出は6万円多くなる。

—

答えは(イ)です。

コメント