今回は、「財務・会計 ~H29-25-1 デリバティブ取引(1)~」について説明します。

目次

財務・会計 ~平成29年度一次試験問題一覧~

平成29年度の試験問題に関する解説は、以下のページを参照してください。

デリバティブ取引(一次試験) -リンク-

本ブログにて「デリバティブ取引(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-23 デリバティブ取引(為替予約)(2)

- R3-23 デリバティブ取引(オプション取引)(8)

- R2-15 デリバティブ取引(オプション取引)(7)

- R1-14 デリバティブ取引(オプション取引)(6)

- H30-14 デリバティブ取引(4)

- H30-15 デリバティブ取引(オプション取引)(5)

- H30-19 デリバティブ取引(為替予約)(1)

- H29-21 デリバティブ取引(先渡取引と先物取引)(1)

- H29-25-2 デリバティブ取引(オプション取引)(1)

- H26-22 デリバティブ取引(オプション取引)(2)

- H25-22 デリバティブ取引(2)

- H25-23 デリバティブ取引(オプション取引)(3)

- H24-21 デリバティブ取引(オプション取引)(4)

- H24-22 デリバティブ取引(先渡取引と先物取引)(2)

- H23-21 デリバティブ取引(金利スワップ取引)(1)

- H22-18 デリバティブ取引(3)

デリバティブ取引(二次試験) -リンク-

本ブログにて「デリバティブ取引(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

デリバティブ取引の目的

材料や商品や製品の輸入や輸出を行う企業においては、為替レートの変動に伴う「為替変動リスク」の対策として「デリバティブ取引」を活用します。

「デリバティブ取引」は、為替レートの変動による損失(為替変動リスク)を回避(ヘッジ)するための手段であり、代表的な方法として「為替予約」と「オプション取引」と「スワップ取引」があります。

輸入を行う企業は業績に悪い影響を与える「円安」になった時に備えて、輸出を行う企業は業績に悪い影響を与える「円高」になった時に備えて、「デリバティブ取引」でリスクヘッジを行います。

なお、中小企業診断士試験で出題される「デリバティブ取引」は、あくまで「為替変動リスク」による損失を回避するための手段であり、為替レートの変動により利益を得ることが目的ではありません。

デリバティブ取引が必要な事例

輸入を生業とする国内企業A社は、為替レートが「1ドル=100円」の時に、代金の支払いは1か月後という条件で海外企業B社から「100ドル」で商品を購入しました。この場合、購入した時点での商品の価格は日本円で「10,000円」です。

ところが、急激な円安が進み、代金の支払時期である1か月後には為替レートが「1ドル=120円」になっていたため、国内企業A社は海外企業B社に「100ドル」を支払うために「12,000円」を支払うこととなってしまいました。

国内企業A社としては、購入した商品は「10,000円」での仕入れを予定していましたが「12,000円」を支払うことになってしまったため、「2,000円」の損失(為替差損)が発生してしまいました。

この「2,000円」の損失を軽減するために、「デリバティブ取引」を活用します。

為替変動により輸入業者と輸出業者が受ける影響の違い

海外企業と取引を行う企業は為替レートの変動による影響を受けますが、商品を輸入しているのか、それとも商品を輸出しているのかによって、受ける影響が変わってきます。

海外企業から商品を輸入している企業においては「円安」になると、輸入した商品の支払代金が増加してしまうため「不利」となります。

逆に、海外企業に商品を輸出している企業においては「円高」になると、輸出した商品の受取代金が減少してしまうため「不利」となります。

| 為替レート | ||

| 円高 | 円安 | |

| 輸入を行う企業 | 有利 | 不利 |

| 輸出を行う企業 | 不利 | 有利 |

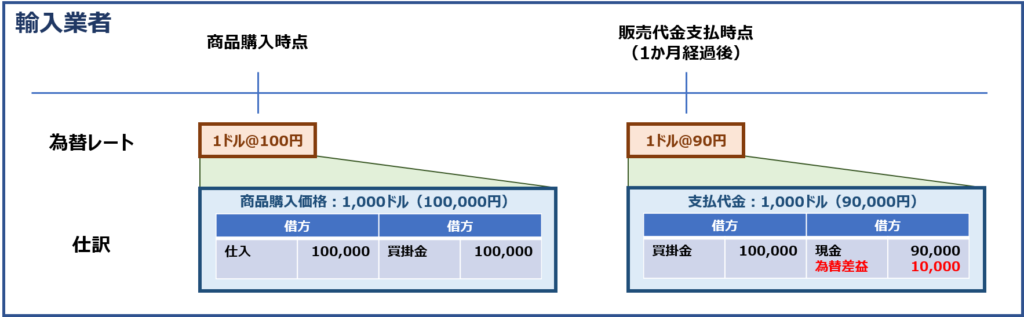

輸入を行う企業の場合

海外企業から商品を購入して代金を支払う企業は「円安」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

商品購入後に「円高」となった場合

為替レートが「1ドル=100円」の時点で、海外企業から「1,000ドル(100,000円)」の商品を購入したが、商品を受け取って代金を支払う時点の為替レートが「1ドル=90円」となっていた場合、海外企業に支払う金額は「1,000ドル(90,000円)」となるため、為替レートの変動により「10,000円」を得したことになります。(為替差益が発生)

商品購入後に「円安」となった場合

為替レートが「1ドル=100円」の時点で、海外企業から「1,000ドル(100,000円)」の商品を購入したが、商品を受け取って代金を支払う時点の為替レートが「1ドル=110円」となっていた場合、海外企業に支払う金額は「1,000ドル(110,000円)」となるため、為替レートの変動により「10,000円」を損したことになります。(為替差損が発生)

輸入を行う企業は、このように「円安」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

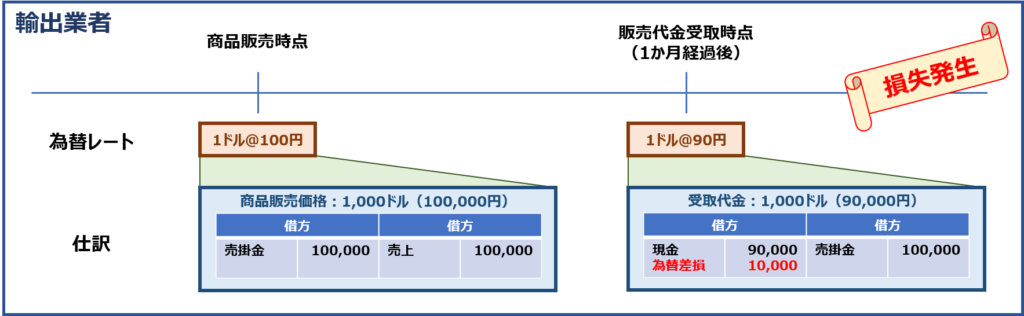

輸出を行う企業の場合

海外企業に商品を販売して代金を受け取る企業は「円高」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

商品販売後に「円高」となった場合

為替レートが「1ドル=100円」の時点で、海外企業に「1,000ドル(100,000円)」の商品を販売したが、発送した商品が到着して代金を受け取る時点の為替レートが「1ドル=90円」となっていた場合、海外企業から受け取る金額は「1,000ドル(90,000円)」となるため、為替レートの変動により「10,000円」を損したことになります。(為替差損が発生)

輸出を行う企業は、このように「円高」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

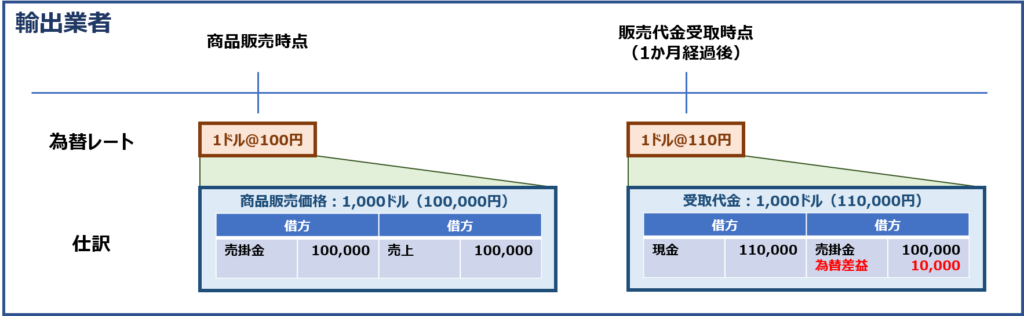

商品販売後に「円安」となった場合

為替レートが「1ドル=100円」の時点で、海外企業に「1,000ドル(100,000円)」の商品を販売したが、発送した商品が到着して代金を受け取る時点の為替レートが「1ドル=110円」となっていた場合、海外企業から受け取る金額は「1,000ドル(110,000円)」となるため、為替レートの変動により「10,000円」を得したことになります。(為替差益が発生)

デリバティブ取引の種類

「為替変動リスク」に対する「リスクヘッジ手段」として活用される「デリバティブ取引」には、以下2種類の方法があります。

- 為替予約

- オプション取引

為替予約

「為替予約」とは、ある将来の一定の期日を定めて、あらかじめ金融機関と取引の為替レートを決めておく取引です。

「為替予約」は、決済時点の金額を確定させるためリスクヘッジとして非常に有効な手段ですが、履行義務があるため、決済時点の為替レートが為替予約で取り決めた価格より利益を享受できるようになっていても、キャンセルすることができません。

為替予約によるリスクヘッジ方法

「為替予約」により「輸入を行う企業」と「輸出を行う企業」がリスクヘッジする方法を以下に説明します。

輸入を行う企業の場合

- 輸入を行う企業の場合、商品を購入する時点で外貨買いの為替予約を行い、決済時点の支払金額を確定させます。

輸出を行う企業の場合

- 輸出を行う企業の場合、商品を販売する時点で外貨売りの為替予約を行い、決済時点での受取金額を確定させます。

オプション取引

「オプション取引」とは、ある将来の一定の期日(行使期日)または期日までの間(行使期間)に、外貨をある一定の価格(行使価格)で売買する権利を得るための取引です。

「オプション取引」は、行使期日または行使期間中に、実際の為替レートを確認しながら、利益を享受できるような為替レートになっていた場合は権利を行使して取引を行い、逆に損失を受けるような為替レートになっていた場合は権利を放棄して損失を回避することができる選択権を有していることが特徴です。

オプション取引によるリスクヘッジ方法

輸入を行う企業の場合

- 輸入を行う企業の場合、「ドル高/円安」となった場合、業績に悪い影響を与えます。

- 「ドル高/円安」となった場合に備えて、商品を購入する時点で「ヨーロピアンタイプ」の「ドル」の「コールオプションの買い」を購入してリスクヘッジを行います。

- 行使期日の為替レートが、保有しているオプションの行使価格より「ドル高/円安」となっている場合は権利を行使します。

- 逆に「ドル安/円高」となっている場合は、権利を放棄して実勢相場で取引します。

輸出を行う企業の場合

- 輸出を行う企業の場合、「ドル安/円高」となった場合、業績に悪い影響を与えます。

- 「ドル安/円高」となった場合に備えて、商品を販売する時点で「ヨーロピアンタイプ」の「ドル」の「プットオプションの買い」を購入してリスクヘッジを行います。

- 行使期日の為替レートが、保有しているオプションの行使価格より「ドル安/円高」となっている場合は権利を行使します。

- 逆に「ドル高/円安」となっている場合は、権利を放棄して実勢相場で取引します。

次回は、「H29-25-2 デリバティブ取引(オプション取引)(1)」について説明します。

コメント