今回は、「財務・会計 ~R1-9 予算・実績差異分析(7)材料消費価格差異~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

予算・実績差異分析 -リンク-

「予算・実績差異分析」は、計画された原価/売上/利益と実際に発生した原価/売上/利益を比較して、差異が発生した要因を分析する手法のことをいいます。

本ブログにて「予算・実績差異分析」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-8 予算・実績差異分析(8)販売数量差異・販売価格差異

- H30-9 予算・実績差異分析(6)製造間接費

- H29-9/H28-7/H27-8 予算・実績差異分析(1)

- H25-10 予算・実績差異分析(2)材料数量差異

- H24-8 予算・実績差異分析(3)売上総利益(価格差異)

- H23-12 予算・実績差異分析(4)売上高(価格差異・数量差異)

- H22-11 予算・実績差異分析(5)販売費(予算差異)

材料費の差異分析

「材料費」では、計画された原価と実際に発生した原価を「価格差異」「数量差異」に分解して、さらに「価格差異」を「材料受入価格差異」と「材料消費価格差異」に分解して差異が発生した要因を分析します。

価格差異

「材料費」の「価格差異」は、材料の単価の上昇や低下による「予定原価(標準原価)」と「実際原価」のかい離を示しています。

「材料費」が高騰するとコストの増加(利益の減少)に直結してしまうため、仕入先の業者と大量仕入れや長期契約による単価交渉を行ったり、複数の業者に対して入札を行い「材料費」の適正化を図るといった対策を講じる必要があります。

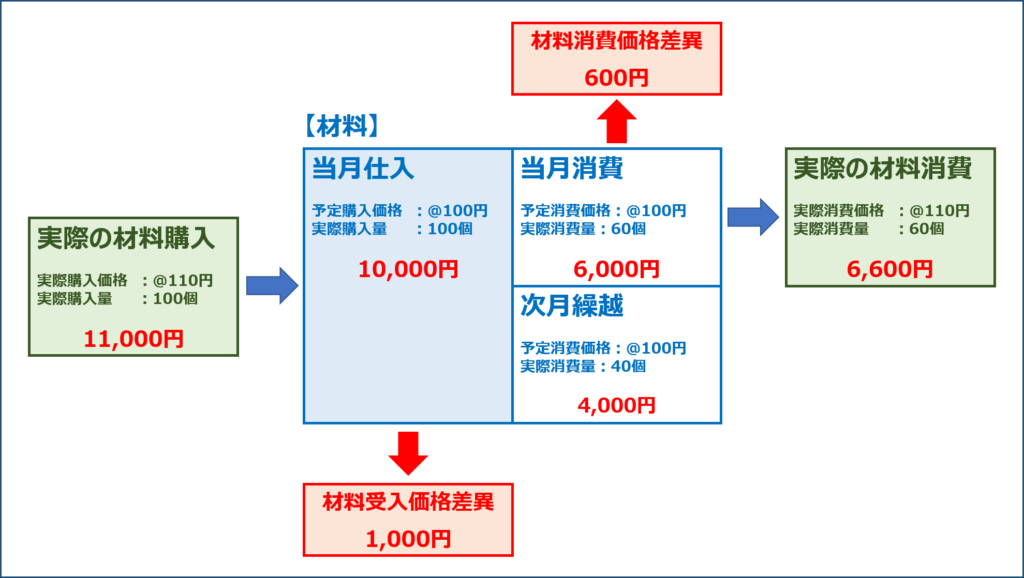

材料受入価格差異

「材料受入価格差異」として「計画された購入金額(予定購入価格 × 実際購入量)」と「実際の購入金額(実際購入価格 × 実際購入量)」の差額を管理します。

この方法で、材料の購入金額を管理すると、予定していた購入価格と実際の購入価格のかい離が把握しやすくなるため「材料調達」の管理に役立てることができます。

「材料受入価格差異」を算出する公式を以下に示します。

材料消費価格差異

「材料消費価格差異」として「計画された消費金額(予定消費価格 × 実際消費量)」と「実際の消費金額(実際消費価格 × 実際消費量)」の差額を管理します。

この方法で、材料の消費金額を管理すると、予定していた消費価格と実際の消費価格のかい離が把握しやすくなります。

「材料消費価格差異」を算出する公式を以下に示します。

「材料受入価格差異」と「材料消費価格差異」の違い

一見すると「材料受入価格差異」と「材料消費価格差異」の違いが分かりにくく感じると思いますが、「材料受入価格差異」は材料を仕入れた時点で認識され、「材料消費価格差異」は材料を消費した時点で認識されます。

材料の単価の上昇や低下を把握して「材料調達」の管理に役立てるためには「材料受入価格差異」を把握する方が好ましいといえます。

数量差異

「材料費」の「数量差異」は、材料の消費量の増加や減少による「予定原価(標準原価)」と「実際原価」とのかい離を示しています。

「数量差異」の要因には、様々なケースが考えられるため、一概に説明することができません。ご容赦ください。

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第9問】

8月中の材料Sの取引に関する以下の資料に基づき、材料消費価格差異として最も適切なものを下記の解答群から選べ。なお、材料の予定消費価格は510円/kgであり、材料の実際消費額は総平均法を用いて計算している。

【資料】

8月1日 前月繰越 20kg 500円/kg 10日 仕 入 30kg 600円/kg 25日 出 庫 40kg(うち直接材料30kg 間接材料10kg) 31日 次月繰越 10kg

[解答群]

ア 1,500円の不利差異

イ 1,500円の有利差異

ウ 2,000円の不利差異

エ 2,000円の有利差異

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「材料消費価格差異」に関する知識を問う問題です。

「材料費」では、計画された原価と実際に発生した原価を「価格差異」「数量差異」に分解して、さらに「価格差異」を「材料受入価格差異」と「材料消費価格差異」に分解して差異が発生した要因を分析します。

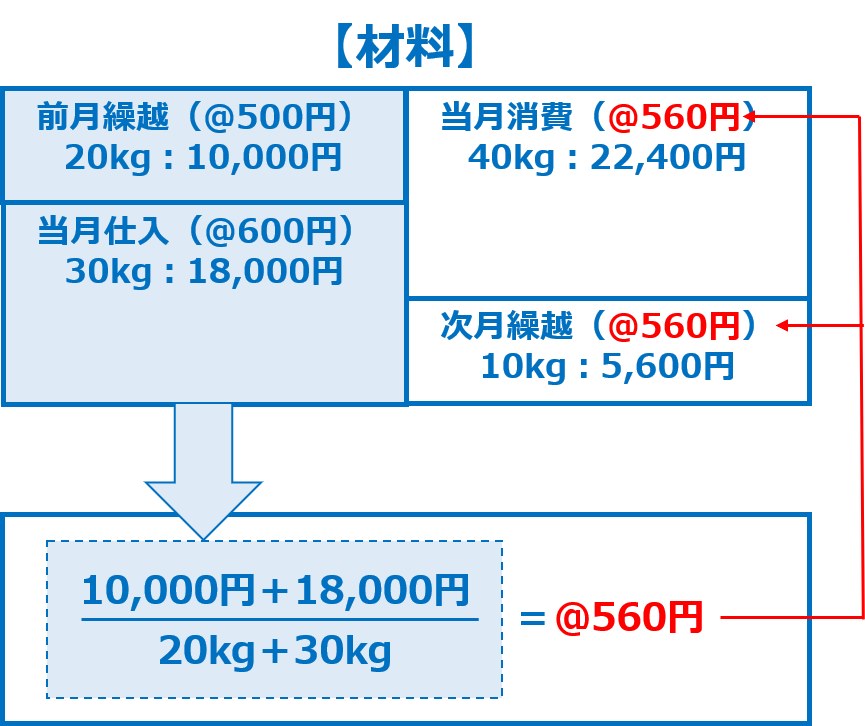

材料の実際消費価格の算出(総平均法)

「総平均法」により、材料の「実際消費価格」を算出します。

「総平均法」は、前月から繰り越された材料と当月に仕入れた材料の「平均単価(実際消費価格)」を算出して、その「平均単価(実際消費価格)」を使って、当月消費した材料と次月に繰り越す材料の金額を算出する方法です。

文章よりも以下に示す図の方が理解しやすいと思いますが、「平均単価(実際消費価格)」は「560円/kg」となります。

材料消費価格差異の算出

「材料消費価格差異」を算出する公式を以下に示します。

「予定消費価格:510円/kg」に対して「実際消費価格:560円/kg」であり、その消費量は「40kg」であるため、「材料消費価格差異」は以下の通りです。

- 材料消費価格差異

( 510円/kg - 560円/kg )× 40kg = ▲2,000円(2,000円の不利差異)

答えは(ウ)です。

コメント

ご丁寧に解説いただき誠にありがとうございます。まだ100%理解できてませんが参考書と照らし合わせながら理解を深めたいとおもいます。なんとしても今年合格するために頑張ります!!ありがとうございました😊

コメント失礼します。

いつも参考にさせていただいてます。市販の参考書よりわかりやすくて重宝してます。ありがとうございます。

R元年第9問について、材料消費差異を求める際に、実際消費量の出庫40kg(いわゆる完成品?)を用いていますが、H25第10問の場合、当月生産量として、完成品の900ではなく、当月投入の1000を用いている理由について、頭の整理ができてません。考え方等ご教示いただけますと幸いです。

コメントをいただきましてありがとうございます。

「令和元年度 第9問」と「平成25年度 第10問」で説明している原価ボックスは別の勘定科目を表しています。

「令和元年度 第9問」で説明している原価ボックスは「材料勘定」を表しており、「平成25年度 第10問」で説明している原価ボックスは「仕掛品勘定」を表しています。(その辺りがうまく表現できておらずすみません。)

言葉だけで伝えるのは難しいのですが、材料を生産に投入すると「材料勘定」における当月消費量(原価ボックスの右上)が「仕掛品勘定」の当月生産量(原価ボックスの左下)に推移することをご確認いただければ、「キノピー」さんの悩んでいる点は解決するのではないかと思います。

—

結果として「仕掛品勘定」から算出される「材料価格差異」「材料数量差異」と「材料勘定」から算出される「材料消費価格差異」「材料消費数量差異」は同じになります。(同じもののはずなのに、なぜ原価ボックスで参照する場所が違うのかとキノピーさんが悩んでいる根本はここかと。)

「材料勘定」から求める「材料消費差異」は「材料受入差異」とセットで材料費の差異を厳格に管理する場合に用いられるものであり、「仕掛品勘定」から求める「材料差異」は「材料消費差異」だけを管理する場合に用いられるものであると考えてみてはいかがでしょうか。

—

材料の仕入から販売までの勘定科目の推移にはもう少し続きがあり「材料勘定」→「仕掛品勘定」→「製品勘定」→「売上原価勘定」と推移していきます。

この流れを仕訳で表すと以下の通りですが、「平成27年度 第7問」の「各製品の生産状況と原価計上」に記述している「?」の内容をご覧いただくと、材料費だけに関わらず、全体の流れがイメージしやすいのではないかと思います。肝心な「材料勘定」について記述がないので申し訳ありませんが「仕掛品勘定」の左には「材料勘定」「労務費勘定」「経費勘定」などがあると考えてください。

借方 貸方

材料 XX,XXX 現金 XX,XXX(材料を仕入れた場合)

仕掛品 XX,XXX 材料 XX,XXX(材料を投入した場合)

製品 XX,XXX 仕掛品 XX,XXX(仕掛品が完成した場合)

売上原価 XX,XXX 製品 XX,XXX(製品が販売された場合)

今後とも、引き続きよろしくお願いいたします。