今回は、「財務・会計 ~R1-10 差額原価収益分析(2)~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

差額原価収益分析 -リンク-

「差額原価収益分析」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

差額原価収益分析

「差額原価収益分析」とは意思決定モデルの一つであり、比較的短期間の意思決定に用いられます。例えば、悪条件の注文に対して応じるべきか検討したり、収益性の低い製品の生産を中止すべきかを検討したり、ある部品の生産を内製すべきか外注すべきかを検討したりするケースなどが考えられます。

代替案を採用した場合に発生する「差額収益」と「差額原価」から「差額利益」を求め、「差額利益」が得られる場合は代替案を採用します。

ポイントは、「差額原価」を計算する際に「いずれの代替案を採用しても発生する原価(埋没原価)」と「特定の代替案を採用することにより発生する追加原価(差額原価)」を正確に見極めることです。

変動費と固定費

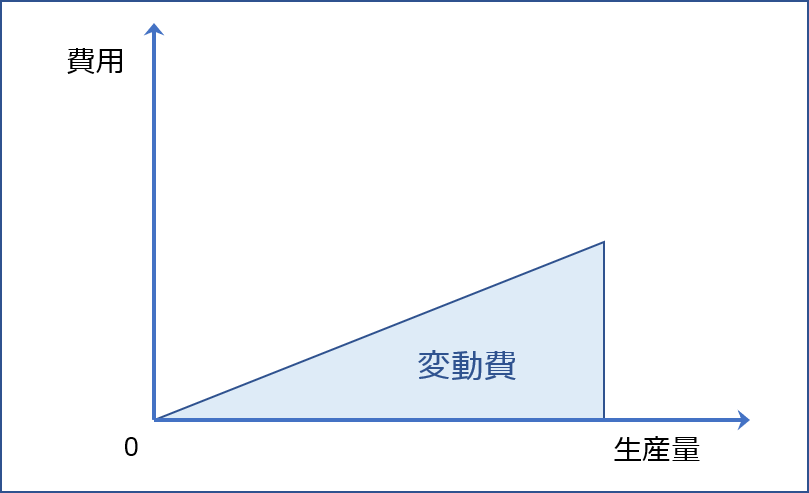

変動費

「変動費」とは「製品の生産量」に比例して増減する費用であり、直接材料費、直接労務費などが該当します。

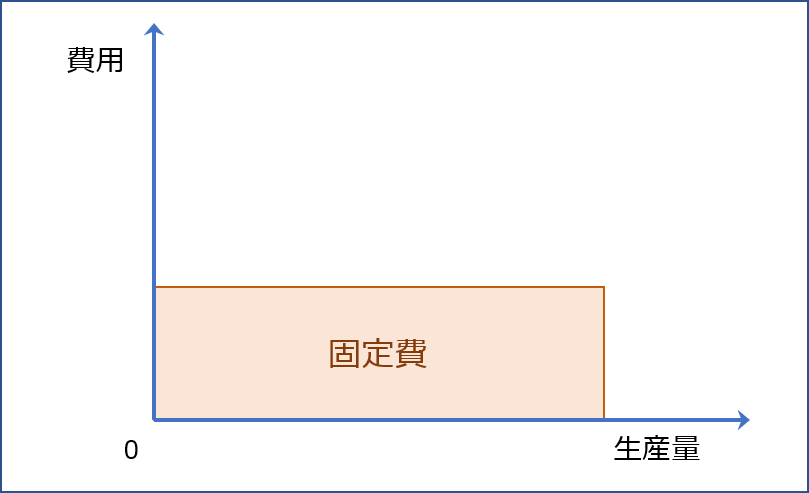

固定費

「固定費」とは「製品の生産量」に関わらず定額で発生する費用であり、設備の減価償却費や、管理部門の従業員に対する給与などが該当します。

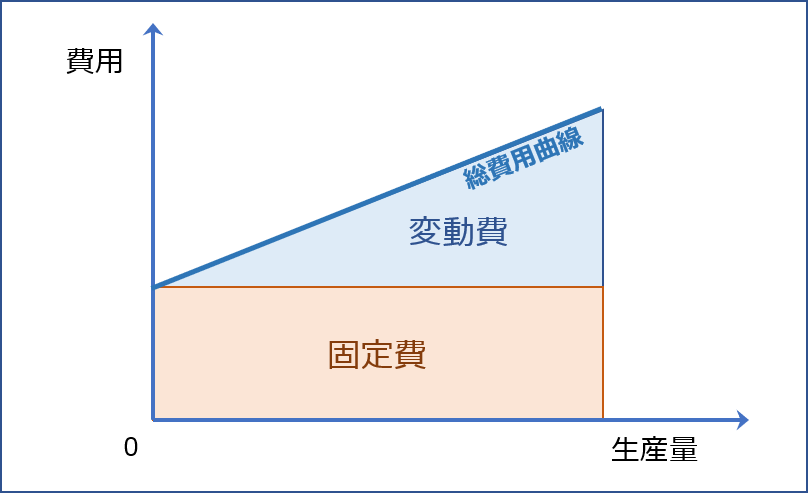

変動費 + 固定費

「変動費」と「固定費」を合計した金額の直線を「総費用曲線」といいます。

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第10問】

当社では、製品の製造に当たり必要な部品Xを1か月に300個自製しているが、A工業から当該部品を1個当たり19千円で販売したいという提案があった。自製の場合と購入の場合ではどちらがいくら有利であるか。次月の予算に関する以下の資料に基づき、最も適切なものを下記の解答群から選べ。

【資料】

1.部品Xの製造原価

変動費 @15千円 300個 4,500千円 固定費 2,300千円 合 計 6,800千円

2.固定費には部品Xの製造に必要な特殊機械の賃借料900千円が含まれているが、部品Xを購入する場合には不要となる。

[解答群]

ア 購入の方が200千円有利

イ 購入の方が1,100千円有利

ウ 自製の方が300千円有利

エ 自製の方が1,200千円有利

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「差額原価収益分析」に関する知識を問う問題ですが、特に知識はなくても、問題文に与えられた情報から部品Xを「購入(外製)」した場合の費用を算出することができるため、簡単に解答することができます。是非とも正解しておきたいラッキー問題です。

部品Xを購入した場合の費用

部品Xを「購入(外製)」する場合「@19千円」で「300個」の部品を調達することになります。また、部品Xを「購入(外製)」する場合、部品Xの製造に必要な特殊機械の賃借料900千円が不要となるため、固定費は「2,300千円-900千円=1,400千円」となります。

したがって、部品Xを「購入(外製)」した場合の費用は以下の通りとなります。

| 変動費 | @19千円 300個 | 5,700千円 |

| 固定費 | 1,400千円 | |

| 合 計 | 7,100千円 |

部品Xを「自製(内製)」する場合の費用は「6,800千円」ですが、「購入(外製)」する場合の費用は「7,100千円」となるため、部品Xを「自製(内製)」する方が費用を「300千円」抑えることができる(有利である)ことが分かります。

これで問題は解けてしまいましたが、もう少し「自製(内製)」と「購入(外製)」で発生する費用について比較してみます。

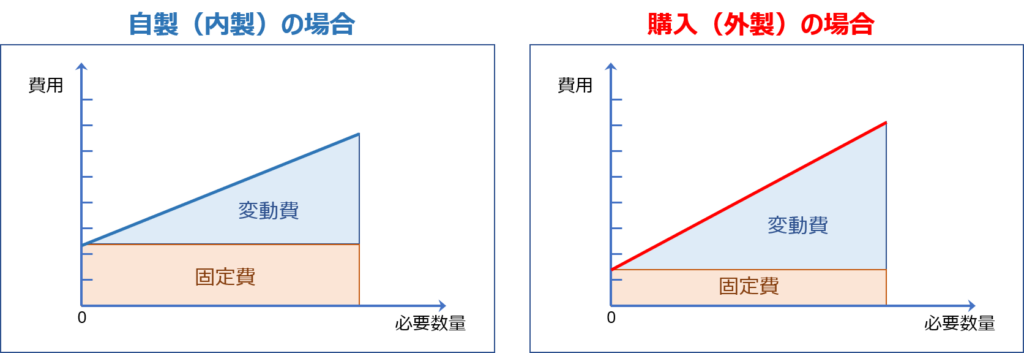

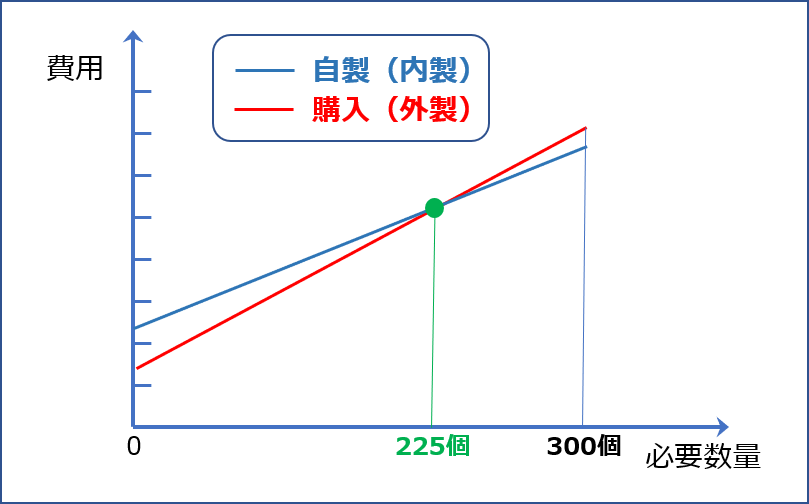

自製(内製)と購入(外製)による費用の比較

「自製(内製)」と「購入(外製)」における「部品1個当たりの単価(変動費率)」と「固定費は以下の通りです。

| 自製(内製) | 購入(外製) | |

| 変動費率 (部品1個当たりの単価) |

@15千円 | @19千円 |

| 固定費 | 2,300千円 | 1,400千円 |

したがって、「自製(内製)」と「購入(外製)」の費用を求める計算式は以下の通りとなります。

- 自製(内製):総費用 = @15千円 × 必要数量 + 2,300千円

- 購入(外製):総費用 = @19千円 × 必要数量 + 1,400千円

「自製(内製)」の場合と「購入(外製)」の場合に発生する費用が同額となる数量Xを求めることができます。

- 15 × 必要数量 + 2,300 = 19 × 必要数量 + 1,400

- 必要数量 = 225

したがって、必要な部品Xの数量が「225個」よりも多ければ「自製(内製)」の方が有利に「225個」よりも少なければ「購入(外製)」の方が有利となります。

答えは(ウ)です。

コメント