今回は、「財務・会計 ~R1-3 連結会計(4)連結会計~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

連結会計 -リンク-

「連結会計」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

連結財務諸表の作成

「連結財務諸表」を作成するにあたっては、子会社には「連結法」を適用し、非連結子会社及び関連会社には「持分法」を適用します。

子会社と関連会社の区分

子会社の定義は「連結財務諸表に関する会計基準」において、関連会社の定義は「持分法に関する会計基準」において明記されています。さらに「連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針」の中で、さらに詳細な区分方法を規定しています。

子会社と関連会社の区分は非常に複雑ですが、基本的には、子会社の場合は「意思決定機関を支配していること」、関連会社の場合は「方針の決定に重要な影響を与えることができること」という考え方に従っています。

| 子会社 |

|

| 関連会社 |

|

連結法

連結法は、「連結財務諸表に関する会計基準」において規定されています。

連結法では、自社(親会社)と子会社の財務諸表を合算して、自社に帰属しない部分を控除する方法で連結財務諸表を作成していきます。

一方、持分法では、子会社の財務諸表から、自社に帰属する部分(発行済議決権株式などの持分比率により算定された金額)だけを加算して連結財務諸表を作成していきます。

連結財務諸表の作成過程は異なりますが、発行済議決権株主の持分比率が同じ場合は、結果として、連結法でも持分法でも、連結損益計算書の当期純利益と貸借対照表の資本(純資産)の金額は同額となります。

連結財務諸表の事例

連結法と持分法により作成する「連結損益計算書」と「連結貸借対照表」の例を以下に示します。

前提条件

- 自社の利益等は一切発生していない(違いを分かりやすくするため)

- 被投資会社の「発行済議決権株式の40%」を保有している。

連結損益計算書(連結法と持分法)

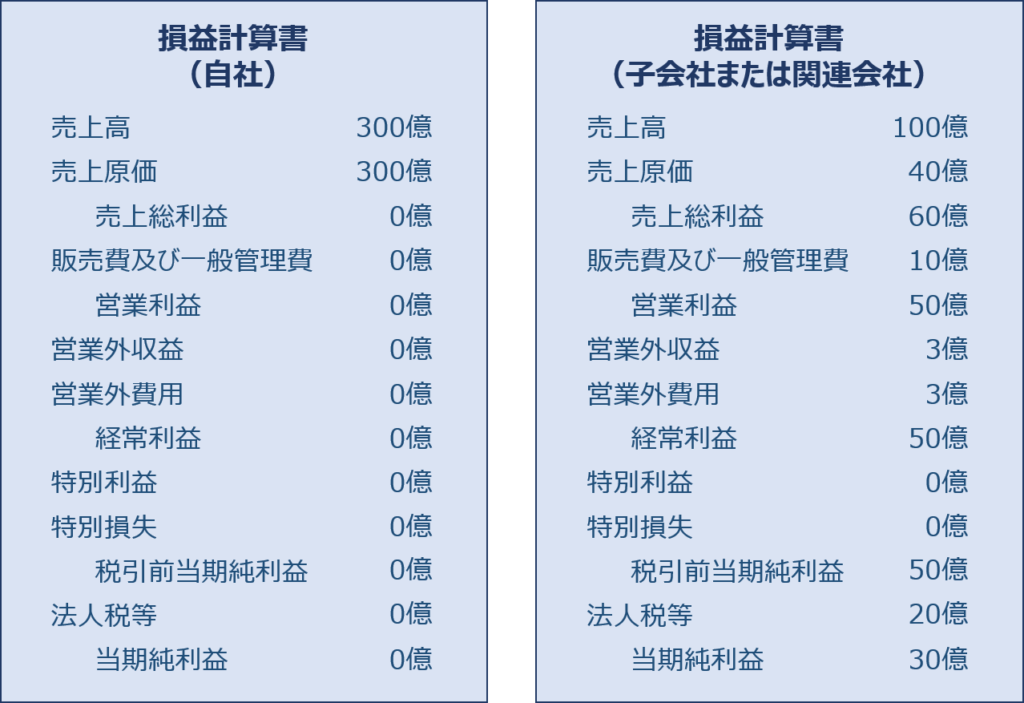

個別損益計算書

自社(投資会社)と子会社または関連会社(被投資会社)の個別損益計算書(例)を以下に示します。

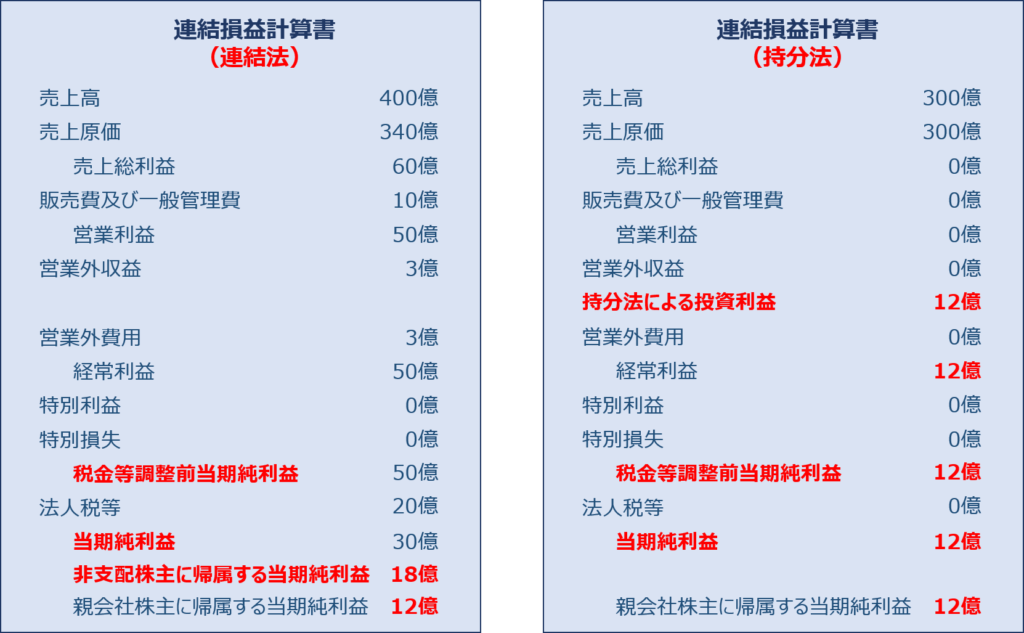

連結損益計算書

左に「被投資会社」を「子会社」とした場合の連結法による連結損益計算書を、右に「被投資会社」を「関連会社」とした場合の持分法による連結損益計算書です。

連結法では、自社(親会社)と子会社の財務諸表を合算して、自社に帰属しない部分を控除する方法で連結財務諸表を作成していきますが、持分法では、子会社の財務諸表から、自社に帰属する部分(発行済議決権株式などの持分比率により算定された金額)だけを加算して連結財務諸表を作成していく。というイメージが具体的にわかると思います。

「連結法」では、「自社(親会社)」と「子会社」の損益計算書を合算した後、「当期純利益」の直前で自社が保有してない株式60%に相当する他人の株主利益を控除しています。

「持分法」では、「自社」の損益計算書を基に、自社が保有している株式40%分の利益を「営業外収益(持分法による投資利益)」として加算します。

連結財務諸表の作成過程は異なりますが、発行済議決権株主の持分比率が同じ場合は、結果として、連結法でも持分法でも、連結損益計算書の当期純利益は「12億円」で同額となります。

連結貸借対照表(連結法と持分法)

個別貸借対照表

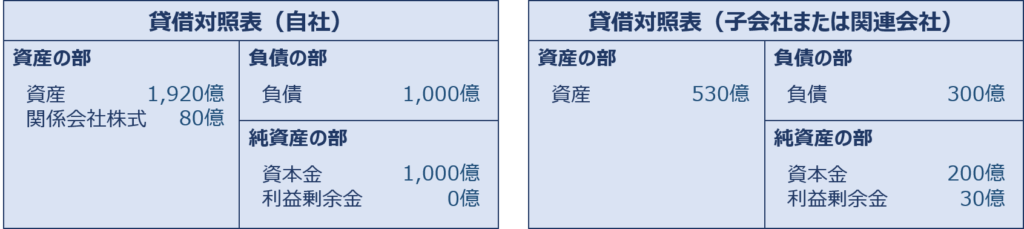

自社(投資会社)と子会社または関連会社(被投資会社)の個別貸借対照表(例)を以下に示します。

子会社または関連会社(被投資会社)の個別貸借対照表では、上述の「当期純利益:30億円」が利益剰余金に加算されている状態です。

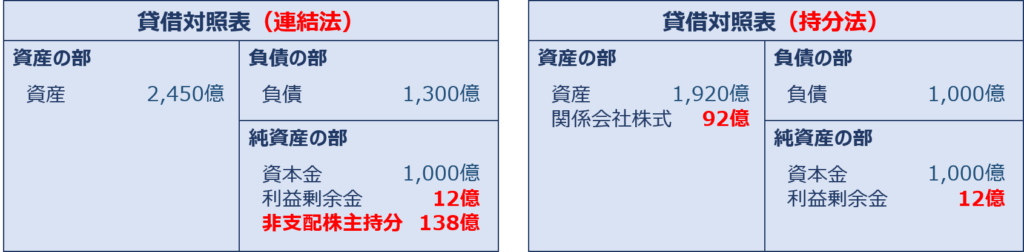

連結貸借対照表

左に「被投資会社」を「子会社」とした場合の連結法による連結貸借対照表を、右に「被投資会社」を「関連会社」とした場合の持分法による連結貸借対照表です。

連結法では、自社(親会社)と子会社の財務諸表を合算して、自社に帰属しない部分を控除する方法で連結財務諸表を作成していきますが、持分法では、子会社の財務諸表から、自社に帰属する部分(発行済議決権株式などの持分比率により算定された金額)だけを加算して連結財務諸表を作成していく。というイメージが具体的にわかると思います。

「持分法」では、損益計算書において「持分法による投資利益」として計上した「12億円」が「関係会社株式」と「利益剰余金」に加算されているのが直感的に分かると思いますが、「連結法」の方が少し分かりづらいと思いますので、以下の表で少し補足します。

| 自社の持分(40%) | 他人の持分(60%) | |

| 子会社の資本金 (200億円) |

関係会社株式と相殺 (80億円) |

少数株主持分に計上 (120億円) |

| 子会社の利益剰余金 (30億円) |

利益剰余金に計上 (12億円) |

少数株主持分に計上 (18億円) |

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第3問】

連結会計に関する記述として、最も適切なものはどれか。

ア A社によるB社の議決権の所有割合が40%未満であっても、B社の財務および営業または事業の方針決定に対して重要な影響を与えることができる場合には、B社は子会社と判定される。

イ 非支配株主持分は、連結貸借対照表の純資産の部に表示される。

ウ 持分法による投資利益(または損失)は、連結損益計算書の特別利益(または特別損失)の区分に表示される。

エ 連結貸借対照表は、親会社、子会社および関連会社の個別貸借対照表を合算し、必要な調整を加えて作成される。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「連結会計」の「子会社の定義」「連結法」「持分法」に関する知識を問う問題です。

(ア) 不適切です。

子会社の定義は「連結財務諸表に関する会計基準」において、関連会社の定義は「持分法に関する会計基準」において明記されています。さらに「連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針」の中で、さらに詳細な区分方法を規定しています。

子会社と関連会社の区分は非常に複雑ですが、基本的には、子会社の場合は「意思決定機関を支配していること」、関連会社の場合は「方針の決定に重要な影響を与えることができること」という考え方に従っています。

したがって、A社によるB社の議決権の所有割合が40%未満であっても、B社の財務および営業または事業の方針決定に対して重要な影響を与えることができる場合には、B社は「子会社」ではなく「関連会社」と判定されるため、選択肢の内容は不適切です。

子会社の定義

(1)過半数(50%超)の議決権を所有している場合

(2)40%以上50%以下の議決権を所有していて、意思決定機関を支配している場合

- 自社が所有している議決権と、自社と密接な関係があり自社と同一の意思決定を行う者が所有している議決権を合わせると、過半数(50%超)の議決権を所有していること

- 自社の役員もしくは従業員、または過去に自社の役員もしくは従業員であった者で、かつ他の企業(子会社)の財務及び営業又は事業の方針の決定に関して影響を与えることができる者が、他の企業(子会社)の取締役会の構成員の過半数を占めていること

- 他の企業(子会社)の重要な財務及び営業又は事業の方針の決定を支配する契約等が存在していること

- 他の企業(子会社)の資金調達額(貸借対照表の負債の部)の総額の過半について融資を行っていること

- 他の企業(子会社)の意思決定機関を支配していることが推測される事実が存在すること

(3)40%未満の議決権しか所有していなくても、自社と密接な関係があり自社と同一の意思決定を行う者が所有している議決権を合わせると、過半数(50%超)の議決権を所有していて、かつ、上記(2)の「2」から「5」のいずれかの要件を満たしている場合

(イ) 適切です。

「非支配株主持分」とは、自社が子会社の親会社であるとした場合、自社以外の株主が保有する子会社株式の持分のことをいいます。

例えば、自社が子会社の株式を「80%」保有している場合、残りの「20%」は自社以外の株主が保有している「非支配株主持分」に相当します。

子会社との「連結財務諸表」を作成するにあたっては、「連結法」を適用します。

「連結法(左の図)」では、自社(親会社)と子会社の財務諸表を合算して、自社に帰属しない部分を控除する方法で連結財務諸表を作成していきますが、「非支配株主持分」は「連結貸借対照表」の「純資産の部」に表示されます。

したがって、非支配株主持分は、連結貸借対照表の純資産の部に表示されるため、選択肢の内容は適切です。

(ウ) 不適切です。

「持分法による投資利益(または損失)」とは、関連会社が計上した利益(または損失)のうち、自社が保有している株式の割合に基づき割り当てられる持分のことをいいます。

例えば、自社が関連会社の株式を「40%」保有していて、関連会社が「30億円」の利益を計上した場合、自社が保有している株式の割合に基づき算定される「30億円 × 40% = 12億円」が自社に割り当てられる「持分法による投資利益」に相当します。

関連会社との「連結財務諸表」を作成するにあたっては、「持分法」を適用します。

「持分法(右の図)」では、子会社の財務諸表から、自社に帰属する部分(発行済議決権株式などの持分比率により算定された金額)だけを加算して連結財務諸表を作成していきますが、「持分法による投資利益(または損失)」は「連結損益計算書」の「営業外収益(または営業外費用)」の区分に表示されます。

したがって、持分法による投資利益(または損失)は、連結損益計算書の特別利益(または特別損失)の区分ではなく、「営業外収益(または営業外費用)」の区分に表示されるため、選択肢の内容は不適切です。

(エ) 不適切です。

「連結財務諸表」を作成するにあたっては、子会社には「連結法」を適用し、非連結子会社及び関連会社には「持分法」を適用します。

連結法では、自社(親会社)と子会社の財務諸表を合算して、自社に帰属しない部分を控除する方法で連結財務諸表を作成していきますが、持分法では、子会社の財務諸表から、自社に帰属する部分(発行済議決権株式などの持分比率により算定された金額)だけを加算して連結財務諸表を作成していきます。

したがって、連結貸借対照表は、親会社、子会社および関連会社の個別貸借対照表を合算し、必要な調整を加えて作成されるのではなく、子会社との連結貸借対照表は個別貸借対照表を合算して必要な調整を加えて作成していき、関連会社との連結貸借対照表は親会社の個別貸借対照表に必要な調整を加えて作成していくため、選択肢の内容は不適切です。

答えは(イ)です。

コメント