今回は、「財務・会計 ~H30-4 連結会計(3)連結法~」について説明します。

平成27年4月1日以降に開始となる事業年度から「連結財務諸表」の表示科目の名称が変更となっていますので、ご注意ください。

- 連結貸借対照表

- 少数株主持分→非支配株主持分

- 連結損益計算書

- 少数株主損益調整前当期純利益→当期純利益

- 少数株主利益→非支配株主に帰属する当期純利益

- 当期純利益→親会社株主に帰属する当期純利益

目次

財務・会計 ~平成30年度一次試験問題一覧~

平成30年度の試験問題に関する解説は、以下のページを参照してください。

連結会計 -リンク-

本ブログにて「連結会計」について説明しているページを以下に示しますのでアクセスしてみてください。

企業結合(のれん) -リンク-

本ブログにて「企業結合(のれん)」について説明しているページを以下に示しますのでアクセスしてみてください。

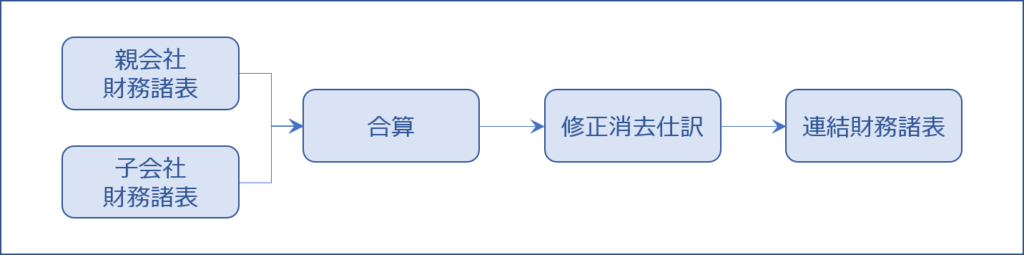

連結財務諸表の作成

「連結財務諸表」を作成するにあたっては、子会社には「連結法」を適用し、非連結子会社及び関連会社には「持分法」を適用します。

子会社と関連会社の区分

子会社の定義は「連結財務諸表に関する会計基準」において、関連会社の定義は「持分法に関する会計基準」において明記されています。さらに「連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針」の中で、さらに詳細な区分方法を規定しています。

子会社と関連会社の区分は非常に複雑ですが、基本的には、子会社の場合は「意思決定機関を支配していること」、関連会社の場合は「方針の決定に重要な影響を与えることができること」という考え方に従っています。

| 子会社 |

|

| 関連会社 |

|

連結法

連結法は、「連結財務諸表に関する会計基準」において規定されています。

連結法では、自社(親会社)と子会社の財務諸表を合算して、自社に帰属しない部分を控除する方法で連結財務諸表を作成していきます。

一方、持分法では、子会社の財務諸表から、自社に帰属する部分(発行済議決権株式などの持分比率により算定された金額)だけを加算して連結財務諸表を作成していきます。

連結財務諸表の作成過程は異なりますが、発行済議決権株主の持分比率が同じ場合は、結果として、連結法でも持分法でも、連結損益計算書の当期純利益と貸借対照表の資本(純資産)の金額は同額となります。

連結財務諸表の事例

連結法と持分法により作成する「連結損益計算書」と「連結貸借対照表」の例を以下に示します。

前提条件

- 自社の利益等は一切発生していない(違いを分かりやすくするため)

- 被投資会社の「発行済議決権株式の40%」を保有している。

連結損益計算書(連結法と持分法)

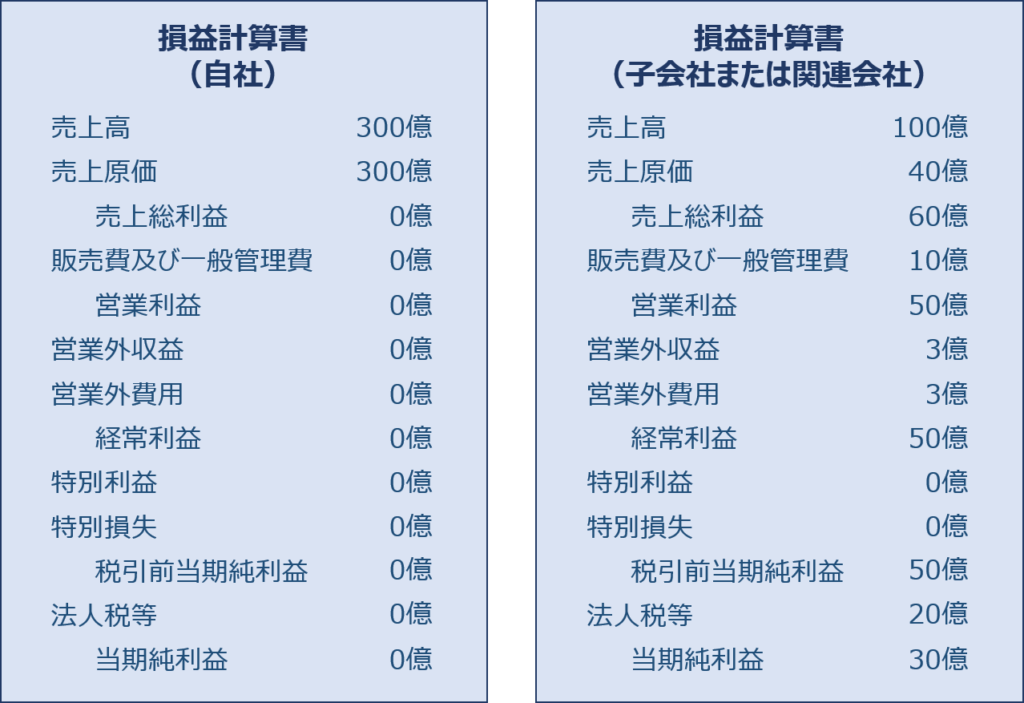

個別損益計算書

自社(投資会社)と子会社または関連会社(被投資会社)の個別損益計算書(例)を以下に示します。

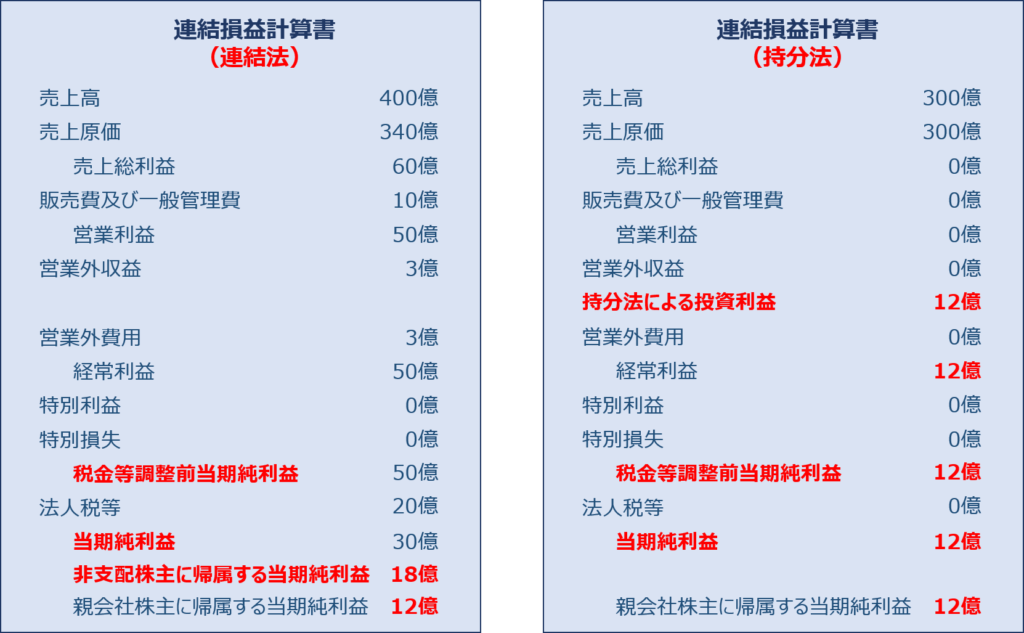

連結損益計算書

左に「被投資会社」を「子会社」とした場合の連結法による連結損益計算書を、右に「被投資会社」を「関連会社」とした場合の持分法による連結損益計算書です。

連結法では、自社(親会社)と子会社の財務諸表を合算して、自社に帰属しない部分を控除する方法で連結財務諸表を作成していきますが、持分法では、子会社の財務諸表から、自社に帰属する部分(発行済議決権株式などの持分比率により算定された金額)だけを加算して連結財務諸表を作成していく。というイメージが具体的にわかると思います。

「連結法」では、「自社(親会社)」と「子会社」の損益計算書を合算した後、「当期純利益」の直前で自社が保有してない株式60%に相当する他人の株主利益を控除しています。

「持分法」では、「自社」の損益計算書を基に、自社が保有している株式40%分の利益を「営業外収益(持分法による投資利益)」として加算します。

連結財務諸表の作成過程は異なりますが、発行済議決権株主の持分比率が同じ場合は、結果として、連結法でも持分法でも、連結損益計算書の当期純利益は「12億円」で同額となります。

連結貸借対照表(連結法と持分法)

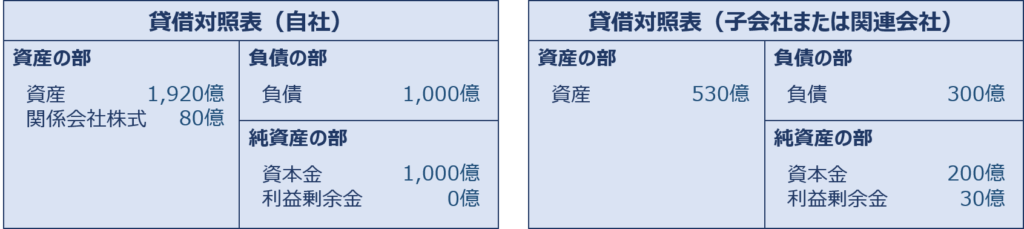

個別貸借対照表

自社(投資会社)と子会社または関連会社(被投資会社)の個別貸借対照表(例)を以下に示します。

子会社または関連会社(被投資会社)の個別貸借対照表では、上述の「当期純利益:30億円」が利益剰余金に加算されている状態です。

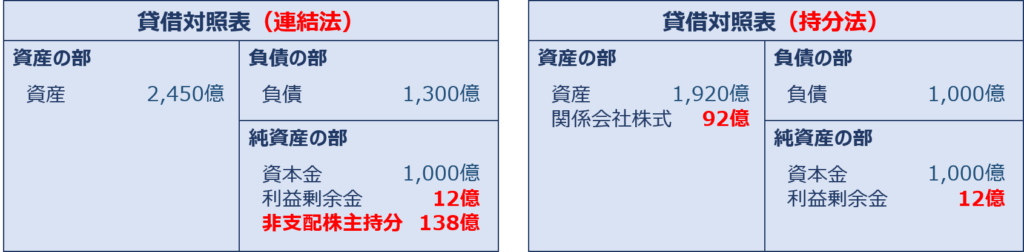

連結貸借対照表

左に「被投資会社」を「子会社」とした場合の連結法による連結貸借対照表を、右に「被投資会社」を「関連会社」とした場合の持分法による連結貸借対照表です。

連結法では、自社(親会社)と子会社の財務諸表を合算して、自社に帰属しない部分を控除する方法で連結財務諸表を作成していきますが、持分法では、子会社の財務諸表から、自社に帰属する部分(発行済議決権株式などの持分比率により算定された金額)だけを加算して連結財務諸表を作成していく。というイメージが具体的にわかると思います。

「持分法」では、損益計算書において「持分法による投資利益」として計上した「12億円」が「関係会社株式」と「利益剰余金」に加算されているのが直感的に分かると思いますが、「連結法」の方が少し分かりづらいと思いますので、以下の表で少し補足します。

| 自社の持分(40%) | 他人の持分(60%) | |

| 子会社の資本金 (200億円) |

関係会社株式と相殺 (80億円) |

少数株主持分に計上 (120億円) |

| 子会社の利益剰余金 (30億円) |

利益剰余金に計上 (12億円) |

少数株主持分に計上 (18億円) |

試験問題

それでは、実際の試験問題を解いてみます。

【平成30年度 第4問】

A社は、20X1年12月31日にB社株式の80%を85百万円で取得した。取得時のA社およびB社の貸借対照表は以下のとおりである。なお、B社の諸資産および諸負債の簿価は、時価と一致している。取得時におけるのれんと非支配株主持分の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

A社貸借対照表 (単位:百万円) 諸資産 415 諸負債 150 B社株式 85 資本金 200 利益剰余金 150 500 500

B社貸借対照表 (単位:百万円) 諸資産 200 諸負債 120 資本金 40 利益剰余金 40 200 200

[解答群]

ア のれん:5百万円 非支配株主持分:8百万円

イ のれん:5百万円 非支配株主持分:16百万円

ウ のれん:21百万円 非支配株主持分:8百万円

エ のれん:21百万円 非支配株主持分:16百万円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「B社」を子会社とした「A社」の「連結貸借対照表」に計上される「のれん」と「非支配株主持分」の価額を算出する知識を問う問題です。

今回の問題では、「A社」が「B社」の株式を80%取得することにより、支配を獲得して子会社化しています。

子会社化における「連結財務諸表」の作成方法について理解を深めるため、支配獲得日における「連結貸借対照表」の作成手順を流れに沿って説明していきます。

「B社」を子会社化する前の「A社」の貸借対照表(仮定)

問題とは直接関係ありませんが、「B社」を子会社化する前の「A社」の貸借対照表を以下に示します。

なお、この貸借対照表は「A社」が「B社」の株式を現金で取得したという仮定の下で作成しています。

| A社貸借対照表 | |||

| (単位:百万円) | |||

| 諸資産 | 500 | 諸負債 | 150 |

| 資本金 | 200 | ||

| 利益剰余金 | 150 | ||

| 500 | 500 | ||

「B社」を子会社化する仕訳処理

「A社」が「B社」の株式を現金85百万円で取得した場合の仕訳処理を以下に示します。

| 借方 | 貸方 | ||

| B社株式 | 85百万円 | 諸資産(現金) | 85百万円 |

「B社」を子会社化した後の「A社」の貸借対照表

「B社」を子会社化した後の「A社」の貸借対照表を以下に示します。

この貸借対照表は、問題文で与えられている貸借対照表と同じです。

| A社貸借対照表 | |||

| (単位:百万円) | |||

| 諸資産 | 415 | 諸負債 | 150 |

| B社株式 | 85 | 資本金 | 200 |

| 利益剰余金 | 150 | ||

| 500 | 500 | ||

連結財務諸表の作成

連結財務諸表を作成するにあたっては、子会社には「連結法」を適用し、非連結子会社及び関連会社には「持分法」を適用します。

今回の問題では、「A社」が「B社」の株式を80%取得することにより支配を獲得して子会社化しているため、「連結法」により「連結財務諸表」を作成していきます。

連結財務諸表作成の流れ(連結法)

「連結法」では、「A社(親会社)」と「B社(子会社)」の財務諸表を合算した後、親会社の投資(子会社株式など)と子会社の資本(純資産)を相殺消去するなどの「修正消去仕訳」を行って、連結財務諸表を作成していきます。

「A社」と「B社」の財務諸表の合算

| 連結貸借対照表 | |||

| (単位:百万円) | |||

| 諸資産 | 615 | 諸負債 | 270 |

| B社株式 | 85 | 資本金 | 240 |

| 利益剰余金 | 190 | ||

| 700 | 700 | ||

修正消去仕訳

「修正消去仕訳」として、以下2つの仕訳処理を行います。

この後の説明を見ていくとわかると思いますが、子会社の株式を100%保有している場合は、「非支配株主持分の計上」に関する仕訳処理は不要です。

- 投資と資本の相殺消去(のれんの計上)

- 非支配株主持分の計上

投資と資本の相殺消去(のれんの計上)

親会社の投資(子会社株式など)と子会社の資本(純資産)を相殺消去します。

今回は、「連結財務諸表」の作成を主に説明したいので、「のれん」の算出方法については本ページの一番下に補足として解説しています。

A社(親会社)の持分

「A社(親会社)」は「B社株式の80%」を保有しているため、「B社」の「資本(純資産)」の「80%」が「A社(親会社)」に割り当てられる持分です。

- 資本金:40百万円 × 80% = 32百万円

- 利益剰余金:40百万円 × 80% = 32百万円

| 借方 | 貸方 | ||

| 資本金 利益剰余金 のれん |

32百万円 32百万円 21百万円 |

B社株式 | 85百万円 |

非支配株主持分の計上

「非支配株主持分」とは、「A社(親会社)」以外の株主に割り当てられる「B社(子会社)」の「資本(純資産)」を意味しています。

非支配株主の持分

「A社(親会社)」以外の株主は「B社株式の20%」を保有しているため、「B社」の「資本(純資産)」の「20%」が「非支配株主持分」として割り当てられる持分です。

- 資本金:40百万円 × 20% = 8百万円

- 利益剰余金:40百万円 × 20% = 8百万円

| 借方 | 貸方 | ||

| 資本金 利益剰余金 |

8百万円 8百万円 |

非支配株主持分 | 16百万円 |

連結財務諸表

「修正消去仕訳」を反映した、支配獲得日における「連結貸借対照表」を以下に示します。

| 連結貸借対照表 | |||

| (単位:百万円) | |||

| 諸資産 | 615 | 諸負債 | 270 |

| のれん | 21 | 資本金 | 200 |

| 利益剰余金 | 150 | ||

| 非支配株主持分 | 16 | ||

| 636 | 636 | ||

のれんの計上額

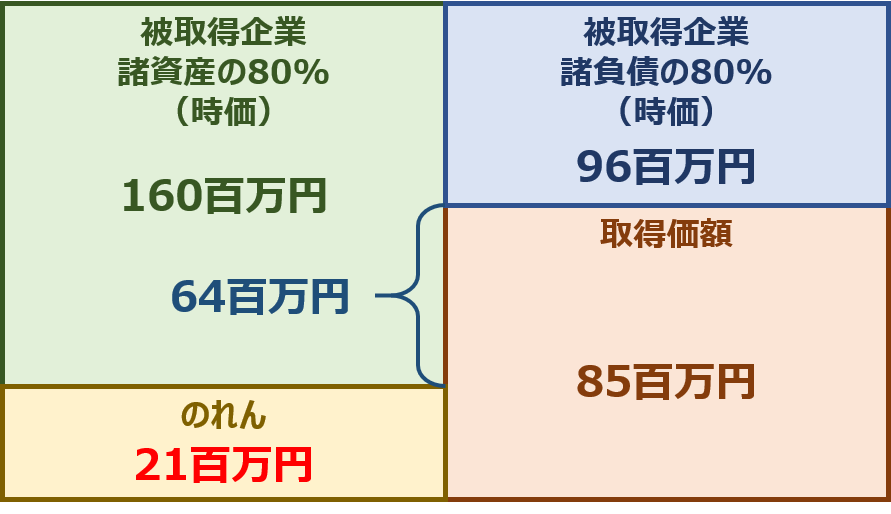

企業結合の「取得」に際しては、「パーチェス法」により会計処理を行います。

「パーチェス法」では、時価で評価した被取得企業の資産および負債から「純資産(資産-負債)」を算定して、その「純資産」と取得企業が支払う「取得原価(時価)」との差分から「のれん(または負ののれん)」を求めていきます。

今回の問題では、「A社」は「B社株式」の「80%」を取得するため、A社が取得するB社の資産・負債および純資産も全体の80%となります。

- 被取得企業の資産(時価)

200百万円 × 80% = 160百万円 - 被取得企業の負債(時価)

120百万円 × 80% = 96百万円 - 被取得企業の純資産(時価)

160百万円 - 96百万円 = 64百万円

「64百万円」の企業価値がある「B社」を「85百万円」で取得するため、「のれん」の金額は以下の通りとなります。

- 取得価額:85百万円 - 被取得企業の純資産(時価):64百万円 = のれん:21百万円

今回の問題で記載されている内容を図示すると以下の通りです。

答えは(エ)です。

コメント

https://shikakutorunara.tokyo/2018/08/30/post-376/

連結貸借対照表(連結法)の図において

純資産の部

非支配株主持分 138億 は 18億 の誤記では?

非支配株主持分 138億 となる理由は、その後理解できました。大変失礼致しました。