今回は、「財務・会計 ~R3-4 企業結合(のれん)(5)~」について説明します。

目次

財務・会計 ~令和3年度一次試験問題一覧~

令和3年度の試験問題に関する解説は、以下のページを参照してください。

企業結合(のれん) -リンク-

本ブログにて「企業結合(のれん)」について説明しているページを以下に示しますのでアクセスしてみてください。

無形固定資産

「無形固定資産」とは、具体的な形態を持たないが長期に渡って会社の収益力となる資産のことをいいます。

無形固定資産の事例

「無形固定資産」は、法律上の権利およびこれに準じる「法的資産」と、法律上の権利ではないが経済的優位性を表す「経済的資産」に分類することができます。

「経済的資産」には、買収、合併、吸収分割により取得した企業の「超過収益力」を表す「のれん」があります。「超過収益力」とは、企業が有している「優秀な技術力」や「知名度(ブランド力)」などにより、収益力が同業他社に比べて優れている場合の「収益力の差」を示しています。

現行の会計制度では、他の企業の事業を有償で取得した場合は、その「超過収益力」を「のれん」として「無形固定資産」に計上することができますが、自社の「超過収益力」を「無形固定資産」に計上することは認められていません。

| 法的資産 | 特許権 | 特許法に基づいて登録された発明(発明とは、自然法則を利用した技術的思想のうち高度なもの)を、排他的に利用できる権利 |

| 商標権 | 商標法に基づいて登録された商標(文字、図形、記号)を、排他的に利用できる権利 | |

| 実用新案権 | 実用新案法に基づいて登録された産業上の物品の形状、構造、組合せに関する考案を、排他的に利用できる権利 | |

| 意匠権 | 意匠法に基づいて登録された意匠(計上、模様、色彩)を、排他的に利用できる権利 | |

| 借地権 | 建物の所有を目的とする地上権および土地の貸借権 | |

| 鉱業権 | 一定の鉱区において登録を受けた鉱物を採取できる権利 | |

| ソフトウェア | プログラム等を利用、販売できる権利 | |

| リース資産 | リース取引により使用している資産 | |

| 経済的資産 | のれん | 買収、合併、吸収分割により取得した企業の超過収益力 |

企業結合(のれん)の会計処理

企業結合(のれん)に関する会計処理は「企業結合に関する会計基準」の中で定められています。

「企業結合に関する会計基準」では、企業結合に該当する取引を以下の3種類に分類しています。

- 取得

「取得」とは、ある企業が他の企業に対する支配を獲得することをいい、共同支配企業の形成及び共通支配下の取引以外の企業結合をいう。 - 共同支配企業の形成

「共同支配企業」とは、複数の独立した企業により共同で支配される企業をいい、「共同支配企業の形成」とは、複数の独立した企業が契約等に基づき、当該共同支配企業を形成する企業結合をいう。 - 共同支配事業の取引

結合当事企業(又は事業)のすべてが、企業結合の前後で同一の株主により最終的に支配され、かつ、その支配が一時的ではない場合の企業結合をいう。親会社と子会社の合併及び子会社同士の合併は、共通支配下の取引に含まれる。

取得

「取得」とは、共同支配企業の形成及び共通支配下の取引以外の全ての企業結合と定義されているため非常に範囲が広いですが、一番イメージしやすいのは企業の買収であり、ある企業が他の企業に対する支配を獲得することをいいます。

企業を買収する場合、買収する側の企業を「取得企業」といい、買収される側の企業を「被取得企業」といいます。(厳密にはもう少し細かい定義があります。)

企業(取得企業)は買収することによって、企業そのものだけでなく、買収される側の企業(被取得企業)の信用力や技術力といった見えないブランド力を手に入れることができます。このように、見えない価値であるブランド力を金額に換算したものを「のれん」といいます。

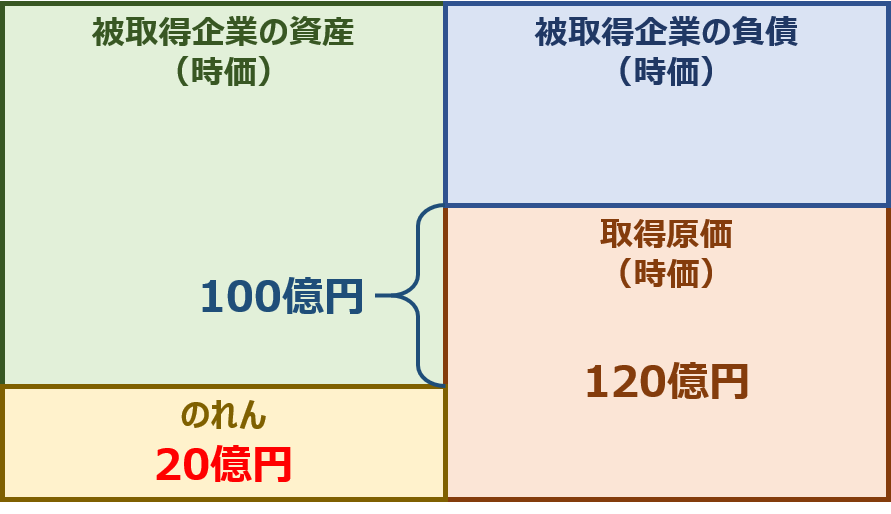

例えば、「純資産(資産-負債)」が「100億円」の企業を「120億円」で買収した場合は、被取得企業の純資産だけではなく、金額としては現れないブランド力を「20億円」で手に入れたと考えます。この金額を「のれん」といいます。

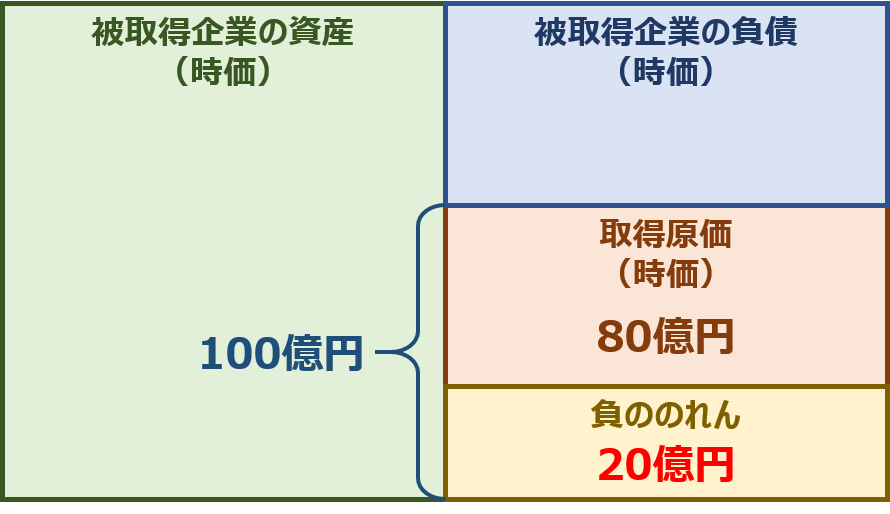

また、「純資産(資産-負債)」が「100億円」の企業を「80億円」で買収した場合は、被取得企業の純資産を「20億円分」分割安で手に入れたと考えます。この金額を「負ののれん」といいます。

のれんの会計処理

「のれん」が生じた場合は、貸借対照表に「無形固定資産」として計上します。

「のれん」は、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法によって規則的に償却を行い、「販売費及び一般管理費」として計上します。

ただし、「のれん」の金額に重要性が乏しい場合には「のれん」が生じた事業年度の損益計算書において費用として処理することもできます。

負ののれんの会計処理

「負ののれん」は、原則として「負ののれん」が生じた事業年度の損益計算書において「特別利益」として計上します。

試験問題

それでは、実際の試験問題を解いてみます。

【令和3年度 第4問】

のれんに関する記述として、最も適切なものはどれか。

ア 自己創設のれんは、時価などの公正な評価額が取得原価となる。

イ のれんは取得後、5年以内に毎期均等額以上の償却をしなければならない。

ウ のれんは被買収企業の超過収益力に対する対価とみなされる。

エ 負ののれんが発生した場合、当該期間の特別損失とする。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

のれんに関する知識を問う問題です。

(ア) 不適切です。

「無形固定資産」とは、具体的な形態を持たないが長期に渡って会社の収益力となる資産のことをいいます。

現行の会計制度では、他の企業の事業を有償で取得した場合は、その「超過収益力」を「のれん」として「無形固定資産」に計上することができますが、自社の「超過収益力」を「無形固定資産」に計上することは認められていません。

したがって、現行の会計制度では、自己創設のれんを計上することは認められていないため、選択肢の内容は不適切です。

(イ) 不適切です。

「のれん」が生じた場合は、貸借対照表に「無形固定資産」として計上します。

「のれん」は、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法によって規則的に償却を行い、「販売費及び一般管理費」として計上します。

ただし、「のれん」の金額に重要性が乏しい場合には「のれん」が生じた事業年度の損益計算書において費用として処理することもできます。

したがって、のれんは取得後、5年以内ではなく20年以内のその効果の及ぶ期間にわたって毎期均等額以上の償却をしなければならないため、選択肢の内容は不適切です。

(ウ) 適切です。

「無形固定資産」とは、具体的な形態を持たないが長期に渡って会社の収益力となる資産のことをいいます。

「無形固定資産」は、法律上の権利およびこれに準じる「法的資産」と、法律上の権利ではないが経済的優位性を表す「経済的資産」に分類することができます。

「経済的資産」には、買収、合併、吸収分割により取得した企業の「超過収益力」を表す「のれん」があります。「超過収益力」とは、企業が有している「優秀な技術力」や「知名度(ブランド力)」などにより、収益力が同業他社に比べて優れている場合の「収益力の差」を示しています。

したがって、のれんは被買収企業の超過収益力に対する対価とみなされるため、選択肢の内容は適切です。

(エ) 不適切です。

「負ののれん」は、原則として「負ののれん」が生じた事業年度の損益計算書において「特別利益」として計上します。

したがって、負ののれんが発生した場合、当該期間の特別損失ではなく特別利益とするため、選択肢の内容は不適切です。

答えは(ウ)です。

コメント