今回は、「財務・会計 ~R3-8 予算・実績差異分析(8)販売数量差異・販売価格差異~」について説明します。

目次

財務・会計 ~令和3年度一次試験問題一覧~

令和3年度の試験問題に関する解説は、以下のページを参照してください。

予算・実績差異分析 -リンク-

「予算・実績差異分析」は、計画された原価/売上/利益と実際に発生した原価/売上/利益を比較して、差異が発生した要因を分析する手法のことをいいます。

本ブログにて「予算・実績差異分析」について説明しているページを以下に示しますのでアクセスしてみてください。

- R1-9 予算・実績差異分析(7)材料消費価格差異

- H30-9 予算・実績差異分析(6)製造間接費

- H29-9/H28-7/H27-8 予算・実績差異分析(1)

- H25-10 予算・実績差異分析(2)材料数量差異

- H24-8 予算・実績差異分析(3)売上総利益(価格差異)

- H23-12 予算・実績差異分析(4)売上高(価格差異・数量差異)

- H22-11 予算・実績差異分析(5)販売費(予算差異)

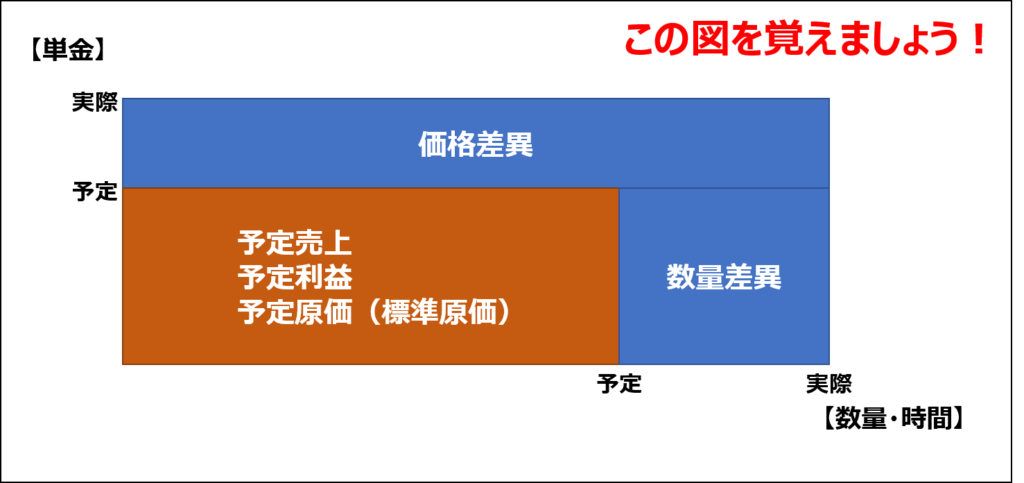

差異分析の図解

これまでに説明した差異分析は、計画された原価と実際に発生した原価を比較して、原価差異の要因を価格差異と数量差異に分解するケースが多くありましたが、今回は、売上を価格差異と数量差異に分解するという試験問題です。

原価と売上の違いはありますが、これまでの「差異分析」でも説明した通り、以下の図を覚えていれば理解しやすく、自分の答えがあっているかチェックするのに役立つと思います。

試験問題

それでは、実際の試験問題を解いてみます。

【令和3年度 第8問】

ある製品の販売予算が以下のとおり編成されており、第3四半期(Q3)の実際販売量が1,600個、実際販売価格が98,000円であった。予算実績差異を販売数量差異と販売価格差異に分割する場合、最も適切な組み合わせを下記の解答群から選べ。

Q1 Q2 Q3 Q4 合計 販売量(個) 1,200 1,400 1,500 1,400 5,500 売上高(万円) 12,000 14,000 15,000 14,000 55,000

[解答群]

ア 販売数量差異1,000万円(不利差異)と販売価格差異300万円(不利差異)

イ 販売数量差異1,000万円(不利差異)と販売価格差異320万円(不利差異)

ウ 販売数量差異1,000万円(有利差異)と販売価格差異300万円(不利差異)

エ 販売数量差異1,000万円(有利差異)と販売価格差異320万円(不利差異)

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

予算・実績差異分析に関する知識を問う問題です。

第3四半期(Q3)の販売予算と実績の乖離である「予算実績差異」を「販売数量差異」と「販売価格差異」に分解していきます。

予算実績差異

第3四半期(Q3)の販売予算と実績の乖離である「予算実績差異」を整理すると以下の通りです。

| 販売予算 | 販売実績 | |

| 販売量(個) | 1,500個 | 1,600個 |

| 販売価格(万円) | 10万円/個 | 9.8万円/個 |

| 売上高(万円) | 15,000万円 | 15,680万円 |

したがって、第3四半期(Q3)の「予算実績差異」は以下の通りです。

- 販売予算

10万円/個 × 1,500個 = 15,000万円 - 販売実績

9.8万円/個 × 1,600個 = 15,680万円 - 予算実績差異

販売実績 - 販売予算 = 15,680万円 - 15,000万円 = 680万円

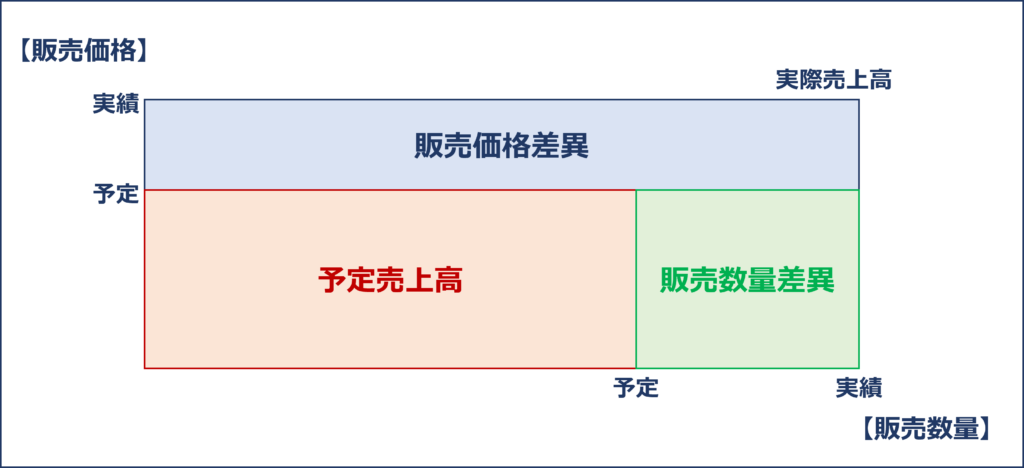

販売数量差異・販売価格差異

「予算実績差異」を「販売数量差異」と「販売価格差異」に分解します。

「販売数量差異」とは「予定販売価格」において「販売数量」の差分により生じる差異のことをいい、「販売価格差異」とは「実績販売数量」において「販売価格」の差分により生じる差異のことをいいます。

言葉で表すとわかりづらいですが、「予算・実績差異分析」に関する問題では、以下の図を覚えていれば理解しやすく、自分の答えがあっているかチェックするのに役立つと思います。

問題で与えられた数値に基づき、第3四半期(Q3)の「販売数量差異」算出します。

「販売数量差異」とは「予算販売価格」において「販売数量」の差分により生じる差異のことをいいますが、第3四半期(Q3)では「予算販売数量」よりも「実際販売数量」の方が上回っているため「販売数量差異」は「プラス(有利差異)」となります。

- 販売数量差異

= 予算販売価格 ×( 実際販売数量 - 予算販売数量 )

= 10万円 ×( 1,600個 - 1,500個 )

= 1,000万円

問題で与えられた数値に基づき、第3四半期(Q3)の「販売価格差異」を算出します。

「販売価格差異」とは「実績販売数量」において「販売価格」の差分により生じる差異のことをいいますが、第3四半期(Q3)では「予算販売価格」よりも「実績販売価格」の方が下回っているため「販売価格差異」は「マイナス(不利差異)」となります。

- 販売価格差異

=( 実際販売価格 - 予算販売価格 )× 実際販売数量

=( 9.8万円 - 10万円 )× 1,600個

= ▲320万円

念のため、「販売数量差異」と「販売価格差異」の合計が「予算実績差異」と一致することを確認します。

- 販売数量差異 + 販売価格差異 = 予算実績差異

1,000万円 + ▲320万円 = 680万円

「販売数量差異」と「販売価格差異」の合計が「予算実績差異」と一致していることを確認できました。

ちなみに、第3四半期(Q3)の「販売数量差異」と「販売価格差異」を図に示すと以下の通りです。

したがって「販売数量差異」は「1,000万円(有利差異)」であり「販売価格差異」は「320万円(不利差異)」です。

答えは(エ)です。

コメント