令和元年度の事例Ⅳの「第3問(設問1)」に関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~令和元年度試験問題一覧~

令和元年度のその他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

第3問(設問1)

第3問(配点30点)

D社は、マーケット事業部の損益改善に向けて、木材の質感を生かした音響関連の新製品の製造販売を計画中である。当該プロジェクトに関する資料は以下のとおりである。

<資料>

大手音響メーカーから部品供給を受け、新規機械設備を利用して加工した木材にこの部品を取り付けることによって製品を製造する。

・新規機械設備の取得原価は20百万円であり、定額法によって減価償却する(耐用年数5年、残存価値なし)。

・損益予測は以下のとおりである。

(単位:百万円) 第1期 第2期 第3期 第4期 第5期 売上高 20 42 60 45 35 原材料費 8 15 20 14 10 労務費 8 12 12 11 6 減価償却費 4 4 4 4 4 その他の経費 5 5 5 5 5 販売費 2 3 4 3 2 税引前利益 -7 3 15 8 8 ・キャッシュフロー予測においては、全社的利益(課税所得)は十分にあるものとする。また、運転資本は僅少であるため無視する。なお、利益(課税所得)に対する税率は30%とする。

(設問1)

各期のキャッシュフローを計算せよ。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(第3問 設問1)

問題文で与えられた情報に基づき、木材の質感を生かした音響関連の新製品の製造販売プロジェクトを実行したときに予測される「各期のキャッシュフロー」を算出します。

「第2期」から「第5期」については、問題文で与えられた損益予測の数値からキャッシュフローを淡々と計算すれば問題ありませんが、「第1期」については、キャッシュフローを計算する際に注意すべき点がありますので、まずはその点について確認していきます。

「第1期」のキャッシュフロー算出における注意事項

「第1期」のキャッシュフローを計算する際に注意すべき「マイナスの税引前利益について」と「初期投資(新規機械設備の取得原価)の計上について」について、以下に説明します。

マイナスの税引前利益について

問題文で与えられた損益予測において、「第1期」の税引前利益が「▲7百万円(マイナス)」となっています。

税引前利益がマイナスであれば法人税等を納付しませんが、今回の問題では、注釈に「全社的利益(課税所得)は十分にあるものとする」と明記されているため、D社としては法人税等を納付します。

つまり、プロジェクト単体で見ると「第1期」の税引前利益はマイナスですが、全社的利益で見れば「第1期」の税引前利益はプラスであるため、キャッシュフローを算出する際に、法人税等の納付金額を考慮する必要があるということを示しています。

ちなみに、プロジェクト単体では「第1期」の税引前利益がマイナスとなっているため、法人税等の納付を考慮すると「節税効果(CIF)」が得られます。

初期投資(新規機械設備の取得原価)の計上について

問題文において与えられた情報には、新規機械設備を取得する時期が明記されていません。

「第1期」の損益予測において、1年分の減価償却費(4百万円)が計上されていることから判断すると、「第1期首」に新規機械設備を取得する可能性があるため「第1期」のキャッシュフローにおいて新規機械設備の取得原価を控除するのではとも考えられますが、「第0期末」に新規機械設備を取得する可能性も考えられます。

問題文において与えられた情報では、新規機械設備を「第0期末」に取得するのか「第1期首」に取得するのかを判断することができませんが、もし出題者が新規機械設備の取得原価を第1期のキャッシュフローに組み込みたいのであれば、問題文において新規機械設備の取得時期を明確に記載するのではないかと推測されること、および「設問2」で回転期間や正味現在価値を算出することを求められているため「設問1」の各期のキャッシュフローに初期投資を含めていない方が「設問1」と「設問2」のつながりがスムーズであると考えられることから、「第1期」のキャッシュフローには、初期投資(新規機械設備の取得原価)を含めないこととします。

キャッシュフローの算出

各期のキャッシュフローは、以下の公式により算出していきます。

今回の問題では、注釈として「運転資本は僅少であるため無視する」と明記されているため、各期のキャッシュフローは「税引前営業利益 ×( 1 - 法人税率 )+ 減価償却費」により算出します。

問題文で与えられた損益予測の数値を用いて「各期のキャッシュフロー」を算出します。

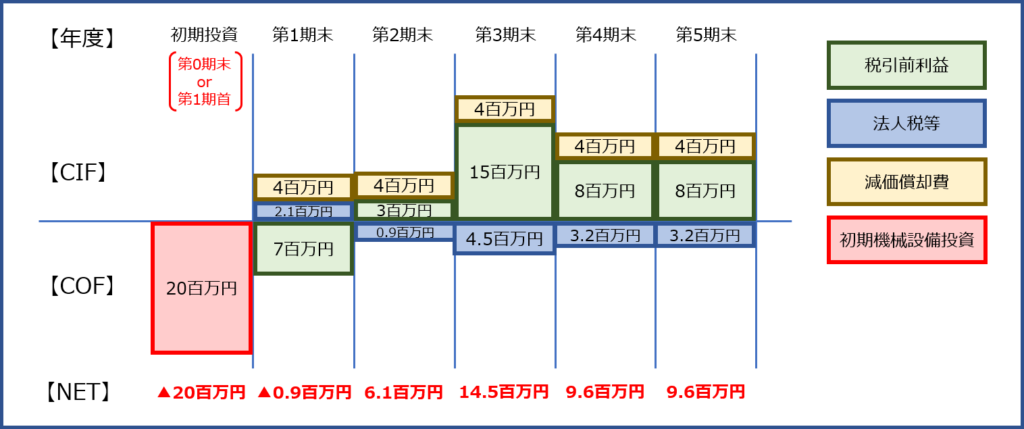

- 第1期:▲7 ×( 1 - 30% )+ 4 =▲0.9百万円

- 第2期:3 ×( 1 - 30% )+ 4 = 6.1百万円

- 第3期:15 ×( 1 - 30% )+ 4 = 14.5百万円

- 第4期:8 ×( 1 - 30% )+ 4 = 9.6百万円

- 第5期:8 ×( 1 - 30% )+ 4 = 9.6百万円

「第0期末」または「第1期首」に実施される初期投資、および「各期のキャッシュフロー」を図に示すと以下の通りです。

解答(第3問 設問1)

「各期のキャッシュフロー」は以下の通りです。

| (単位:百万円) | ||||

| 第1期 | 第2期 | 第3期 | 第4期 | 第5期 |

| ▲0.9 | 6.1 | 14.5 | 9.6 | 9.6 |

明日も、引き続き「事例Ⅳ ~令和元年度 解答例(6)(設備投資の経済性計算)~」として「第3問(設問2)」について説明します。

コメント

解説ありがとうございます。

やっと設備投資を含めるか含めないかを論点にしている所を発見しました。

自分も同様に第0期末なのか第1期首どちらかわからなかった為、第1期首で始めていると判断して△20.9にしてしまったのですがこれは完全に間違いになってしまうのですか?

コメントをいただきましてありがとうございます。

私の口からあまり無責任なことは言えませんが、完全な間違いとはならないと思います。

そもそも、私の解答例も正しいとは限らないので「△20.9」が正しい解答である可能性もあります。

また、二次試験の採点マニュアルがどこまで整備されているのか分かりませんが、採点する段階で、受験者が「設問1」で「△20.9」と解答した理由も分かるはずですし、「設問2」以降で正しい解答をしていればプロジェクトにより得られるキャッシュフローと初期投資の違いを理解していることも分かるはずなので、完全な間違いとは判断されないのではないかと。

ちなみに、私の勝手な解釈としては、もし出題者が新規機械設備の取得原価を第1期のキャッシュフローに組み込みたいのであれば、問題文において新規機械設備の取得時期を明確に記載するのではないかと推測されること、および「設問2」で回転期間や正味現在価値を算出することを求められているため「設問1」の各期のキャッシュフローに初期投資を含めていない方が「設問1」と「設問2」のつながりがスムーズであると考えられることから、「第1期」のキャッシュフローには、初期投資(新規機械設備の取得原価)を含めないこととしました。

この辺りは、もう少し具体的に本文を修正しておきます。

返信ありがとうございます。

やはりそこは推測の域をでない事が分かり少し安心しました。

ちなみにそれ以降のNPVや回収期間は正解しているので理解しているアピールはできているはずです。

税金の所は確実なのに議論になっているのに対して、投資分は推測の域をでないのに全く話に出てこなかったのが凄く疑問でしたので取り上げていただいて自分だけでないと思えました。

ありがとうございました。